Документ предназначен для регистрации двух видов операций:

- Исправление первичных документов, переданных покупателю . Например, при выявлении продавцом ошибки при оформлении первичных документов

- Корректировка стоимости реализации . Например, в случае согласованного между продавцом и покупателем изменения стоимости ранее реализованных товаров, работ и услуг.

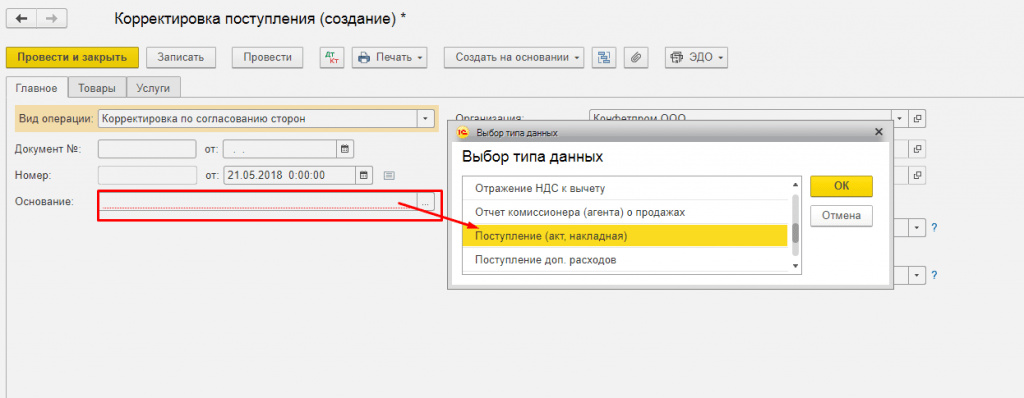

Корректируемый документ в поле Основание является обязательным реквизитом. Это поле заполняется автоматически при вводе корректировки реализации на основании (см. рис 2). Корректируемый документ может быть любой документ, который является основанием для ввода счета-фактуры выданного. Чаще всего корректируемым документом являются Реализация (акт, накладная), Оказание производственных услуг и Отчет комиссионера (принципала) о продажах (см. рис 2)

Рис. 2 Список корректируемых документов в поле основание

Рис. 2 Список корректируемых документов в поле основание

Отражать корректировку в зависимости от корректируемого документа возможно (см рис.3):

- Во всех разделах учета – сформировать все необходимые корректирующие движения.

- Только в учете НДС – сформировать корректирующие движения только по НДС, БУ и НУ корректировать вручную.

- Только в печатной форме – не формировать корректирующие движения.

Рис 3 Порядок отражения корректировки в учете

Рис 3 Порядок отражения корректировки в учете

Отметим, что

Возможность отражать корректировку Во всех разделах учета устанавливается автоматически, если в поле Основание выбран документ Реализация (акт, накладная), Оказание производственных услуг, Отчет комиссионера (принципала) о продажах. В этом случае табличная часть документов заполняется автоматически. При этом данные, заполненные из документа основания, не редактируются.

При выборе других документов оснований отражать корректировку Во всех разделах учета становится недоступным. В этом случае для корректировки бухгалтерского и налогового учета следует использовать документ Операция (бухгалтерский и налоговый учет).

На основании документа Корректировка реализации можно зарегистрировать документ Счет-фактура выданный по гиперссылке Ввести счет-фактуру или использовать механизм ввода на основании см рис. 4

рис. 4 ввод на основании

рис. 4 ввод на основании

Исправление в первичных документах

Для регистрации исправленных первичных документов поставщика необходимо выбрать операцию Исправление в первичных документах в меню Операция.

На закладках Товары,Услуги, Агентские услуги указываются сведения об исправлении ошибок в первичном документе.

Основание шапки документа указан документ Реализация (акт, накладная), Оказание производственных услуг, Отчет комиссионера (принципала) о продажах

При проведении документа выполняется аннулирование движений по исходному первичному документу в том налоговом периоде, в котором он был зарегистрирован, и формируются движения по исправленному счету-фактуре. При этом запись в книге продаж формируется автоматически.

Для отражения в учете продавца операции по изменению стоимости и (или) количества ранее реализованных товаров (работ, услуг), предусмотренного договором с покупателем, например, при выставлении корректировочного счета-фактуры, необходимо выбрать операцию Корректировка по согласованию сторон в меню Операция .

На закладках Товары, Услуги, Агентские услуги указываются сведения об исправлении ошибок в первичном документе.

Данные на закладках могут быть заполнены автоматически, если в колонке Основание шапки документа указан документ Реализация (акт, накладная), Оказание производственных услуг, Отчет комиссионера (принципала) о продажах.

Если счет-фактура был выписан на основании других документов – табличную часть следует заполнить вручную.

После заполнения закладки Товары, Услуги, Агентские услуги следует изменить количество и (или) цену товаров (работ, услуг).

При увеличении стоимости автоматически формируется записи книги продаж в периоде реализации.

При уменьшении стоимости НДС может быть принят к вычету (абзац 3 п.1. статьи 169 НК). Для формирования записи в книге покупок необходимо сформировать регламентный документ Формирование записей книги покупок.

Корректировка стоимости реализации (Соглашение об изменении стоимости)

Корректировка стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг) производится в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), которые обусловлены разными причинами, например:

- покупатель возвращает товары не принятые к учету (например, в связи с проверкой на соответствие качества, объема и т.п.);

- изменения цены реализованных товаров (выполненных работ, оказанных услуг) за выполнение определенных условий договора (скидки).

Корректировка выполняется по согласованию сторон, которое оформляется договором, дополнительным соглашением к договору или иными первичными документами, подтверждающими согласие покупателя на изменение. При этом первичные учетные документы (товарные накладные) на отгруженные ранее товары не изменяются.

При изменении цены и (или) количества отгруженных товаров (работ, услуг, имущественных прав) выставляется корректировочный счет-фактура (п. 3 ст. 168 НК РФ). В данном документе отражается разница (как положительная, так и отрицательная), на которую произошло изменение стоимости отгруженных товаров (работ, услуг, имущественных прав).

Для корректировки стоимости отгруженных товаров (выполненных работ, оказанных услуг) в программе “1С:Бухгалтерия 8” предусмотрено создание специального двухстороннего документа Соглашение об изменении стоимости , который формируется в программе продавцом на основании документа “Корректировка реализации” с видом операции “Корректировка по согласованию сторон”.

Корректировки стоимости в программе вводятся с помощью документов Корректировка поступления и Корректировка реализации с видом операции Корректировка по согласованию сторон . Корректировочный счет-фактура отражается отдельным документом, который вводится на основании документов корректировки.

Пошаговая инструкция корректировки стоимости реализации в БП 3.0

Случается, после покупки товара или его продажи возникает необходимость корректировки выписанной первички. Такие действия могут быть инициированы поставщиком или покупателем, если они обнаружили ошибку при оформлении первоначальных документов поставки, или нами самими, например, когда при приемке товаров обнаружены какие-либо недостачи или излишки товаров.

Созданные и проведенные в какой-то период документы не во всех случаях можно или по крайней мере корректно исправлять. Например, нельзя внести изменения в документы в закрытом периоде: корректировка поступления прошлых лет в 1С 8.3 может повлечь перепроведение множества зависимых документов, а как итог – искажение сумм выручки, налогов и пр. Правильнее отражать эту операцию при помощи предусмотренных в системе 1С отдельных документов.

Документ «Корректировка поступления» в 1С 8.3 при приобретении товаров

Сделать корректировку после приобретения необходимого товара можно через одноименный документ в «Покупках».

А также с помощью кнопки «Создать на основании» непосредственно из поступления или добавить вручную в список документов. В случае, когда создается новый документ по изменению реализации, то в нем обязательно должен быть указан тот документ поставки, данные которого будут корректироваться.

Если корректирующий документ вводится на основании документа поставки, то информация о соответствующем поступлении заполнится автоматом и вбивать ее вручную необходимости не будет. Создавать нужные документы «на основании», как вариант, можно из самого документа поступления, или из их списка.

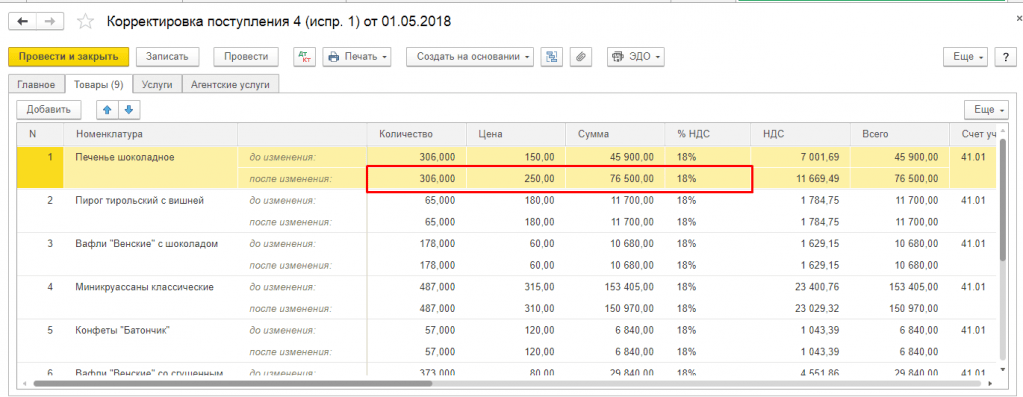

При этом на закладке «Товары» в строку «До изменения» из исходного проведенного документа по поступлению копируется количество и другие цифры, поэтому эта строка недоступна для редактирования. Строка «После изменения» автоматом заполняется аналогичными значениями, но она доступна для внесения данных, которые были изменены. Можно изменить, уменьшить или увеличить количество принятого товара, а также подкорректировать цену, если цена неожиданно изменилась, например, пока товар ехал от поставщика или оператор по выписке накладных внес ошибочные данные в учетную систему.

При изменении документов, которыми оформляется поступление, также возникают изменения и во взаиморасчетах с поставщиками. При этом важно не забыть внести изменения в учет НДС.

Например, при исправлении поступления в сторону уменьшения необходимо поставить флаг «Восстановить НДС в книге продаж», чтобы восстановить ранее учтенный для вычета НДС. После этого в программе формируется соответствующая запись книги продаж. Это становится возможным при выборе вида требуемой операции «Корректировка по согласованию сторон». В данном случае в «Товарах» ставка НДС недоступна для изменения.

Также можно указать в документе, нужно ли отражать данные изменения во всех соответствующих учетных разделах или только внести изменения по учету НДС. Проводки отражают восстановление НДС и фиксируют данные по корректировке стоимости товара.

Если выбрана операция «Исправление в первичных документах», корректировки будут направлены на ошибки в первичке. Здесь, чтобы провести корректировку, доступны для изменения все колонки табличной части. Так же можно сформировать корректировочные движения по НДС.

На основании выбранных документов по корректировке приобретения можно создать «Счет-фактура полученный». Данные вносятся по кнопке «Создать на основании» из самого документа или из списка документов приобретения товаров.

При увеличении стоимости покупных товаров необходимо подготовить документ «Формирование записей книги покупок» и заполнить вкладку «Вычет НДС».

Документ «Корректировка реализации» в 1С 8.3 при приобретении товаров

Кнопка «Создать на основании» позволяет сформировать новый документ из реализации или добавить вручную в список документов корректировки.

Когда новый документ будет создан, если он был сформирован через «Добавить из списка документов корректировки», нужно проконтролировать, чтобы в нем был обязательно указан тот документ продажи, данные которого будут корректироваться.

При изменении данных продажи изменению подлежат не только взаиморасчеты с покупателем, но и выручка, и соответственно – финансовый результат деятельности фирмы.

Корректировать реализацию в сторону уменьшения в «1С:Бухгалтерия» нужно аналогично корректировке поступления: выбираем операцию (это может быть как корректировка по согласованию, так и внесение необходимых исправлений в первичных документах) и вносим изменения в количество или стоимость реализованного товара в соответствующих столбцах в разрезе каждой позиции номенклатуры.

Аналогично выбираем, как отображать операцию – во всех соответствующих разделах или в одном учете НДС. При выборе «Во всех разделах учета» корректировка формирует движения в бухгалтерском и налоговом учете, а также движения по регистрам учета НДС.

При выборе «Только в учете НДС» движения формируются только по регистрам учета НДС, а в БУ и НУ придется отразить корректировку вручную. При выборе «Только в печатной форме» никакие движения не формируются.

На основании можно выписать также корректировочный счет-фактуру.

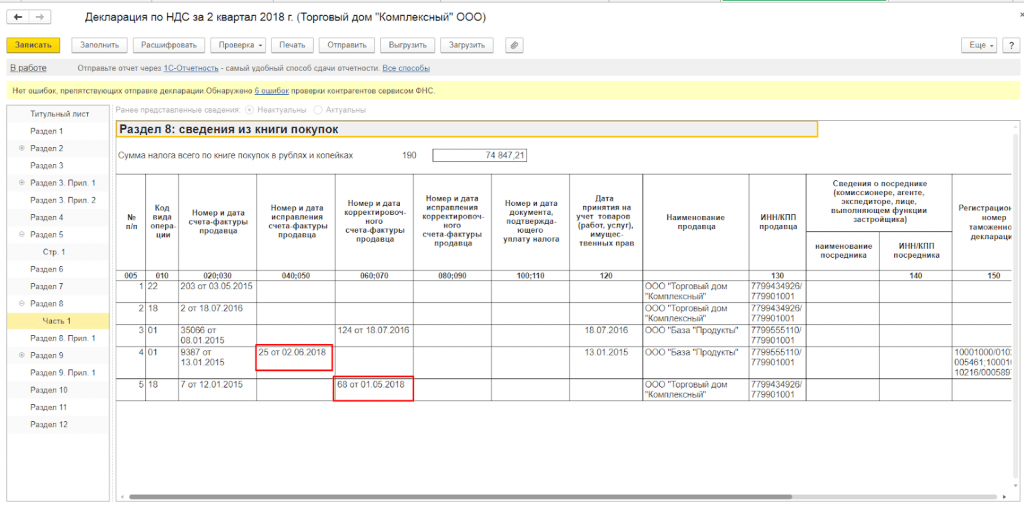

При формировании записей книги покупок туда попадают корректировочные счета-фактуры по документам «Корректировка поступлений и реализаций».

При формировании регламентного отчета «Декларация по НДС», который можно открыть и сформировать в разделе «Отчеты», в автоматом заполненную декларацию попадают корректировочные счета-фактуры.

Таким образом, программа 1С имеет достаточно гибкие и удобные механизмы для отражения различных действий по поступлению и реализации продукции, использование которых поможет избежать ошибок учета или длительных операций перепрповедения.

Таким образом, программа 1С имеет достаточно гибкие и удобные механизмы для отражения различных действий по поступлению и реализации продукции, использование которых поможет избежать ошибок учета или длительных операций перепрповедения.

Отправить эту статью на мою почту

Наверно каждый бухгалтер в процессе выполнения своих трудовых обязанностей сталкивался с вопросом как в 1C сделать корректировку реализации в связи с необходимостью внести исправления в первичные документы отгрузки. Эта ситуация может возникнуть по разным причинам: пользователь допустил ошибку по халатности, ошибка была в полученных от продавца документах, после регистрации документов продавец снизил цены на отгруженную продукцию и т.п. Ситуаций может быть множество, но так или иначе вносить изменения в систему придется. И эта статья посвящается вопросу как в 1C сделать корректировку реализации.

Здесь у нас возникает две различные ситуации, первая, когда действительно требуется корректировка и вторая, когда нужно внести исправления, в зависимости от поставленной цели и зависят последующие действия выполняемые пользователем в базе 1С.

Оставьте, пожалуйста, в комментариях интересующие Вас темы, чтобы наши специалисты разобрали их в статьях-инструкциях и в видео-инструкциях.

Исправления проводятся, когда допущены ошибки, такие как неправильная цена, количества и т.п. при регистрации в системе первичной документации.

Корректировка требуется в ситуации потребности внесения правки стоимости уже отгруженной продукции в связи с изменениями, указанными продавцом, например предоставление скидки. Эти действия, как правило, сопровождаются подписанием соглашения сторон.

И для первого и для второго случая в автоматизированной информационной системе 1С предназначен документ под названием Корректировка реализации. Он используется для внесения правок в первичные документы как при обнаружении ошибок сделанных при внесении документации в базу, так и когда между участниками сделки купли-продажи достигнуто соглашение о перемене стоимости ранее отгруженной продукции.

Как правильно его оформить? Находиться нужный нам документ в разделе Продажи, внести его вы сможете так самостоятельно из журнала документов, так и вводом на основании. Проще использовать второй способ т.к. часть данных будет сразу автоматически заполнена. Таким образом, переходим в журнал документов продажи, находим реализацию, которую требуется исправить, и создаем на ее основании новую корректировку.

Шапка документа заполниться автоматом, но здесь не стоит спешить, вам нужно определить вид операции – то, о чем мы писали выше, что это исправление или корректировка.

Обратите внимание, в зависимости от выбранного вида операции меняются реквизиты и доступные действия в документе.

Если это исправление:

В полях Исправление No и от при записи документа автоматически устанавливается дата исправленного документа и номер исправления;

Становится доступен вариант отражения корректировки только в печатной форме. В то время как при корректировке он не предлагается в списке выбора;

В подвале документа доступна команда Выписать исправленный/ В то время как при корректировке предлагается команда Выписать корректировочный счет-фактуру.

Предпоследний пункт разберем чуть подробнее. Выбор варианта отражения определяет, где будут сформированы необходимые корректирующие движения.

Везде, т.е. по БУ, НУ и НДС;

Только по регистрам НДС, БУ и НУ править потребуется вручную.

Нигде, изменения затрагивают исключительно формы для печати.

Возвращаемся к документу корректировки. После того как шапка заполнена приступаем к внесению изменений данных первоначального документа. Они содержаться на первых трех вкладках (количество, цена, ставка НДС) и вносятся в специально отведенной строке и на последней вкладке вносятся данные для печатной формы.

После того как все поля документа проверены его надо провести. Движения регистров формируются согласно выбранному варианту отражения корректировки.

В продолжение темы, начатой в номере 9 (сентябрь), стр. 22 «БУХ.1С» за 2014 год, и посвященной поддержке первички в «1С:Бухгалтерии 8» (ред. 3.0) , мы расскажем о порядке исправления и корректировки первичных учетных документов средствами программы, а также о том, как отразить внесенные изменения в учете продавца и покупателя. В этой статье речь пойдет об исправлении и корректировке первички в «бумажном варианте». Вся описанная последовательность действий и все рисунки выполнены в интерфейсе «Такси» программы «1С:Бухгалтерия 8». При подготовке статьи использовалась информация «Справочника хозяйственных операций. 1С:Бухгалтерия 8» раздела «Бухгалтерский и налоговый учет» ИС 1С:ИТС.

Не ошибается тот, кто ничего не делает

Даже если документооборот в организации хорошо отлажен и автоматизирован, нельзя до конца исключить влияние пресловутого человеческого фактора, поэтому допущение ошибок при составлении документов - неизбежная реальность. Не всегда в этом виноват представитель фирмы-продавца, так как на момент оформления первичных документов и счетов-фактур реквизиты контрагента-покупателя могут поменяться.

Обратите внимание! Налоговая служба разработала сервис для проверки реквизитов контрагента (ИНН и КПП). Это позволит избежать ошибок в счетах-фактурах, книгах покупок и продаж, а также в журналах учета счетов-фактур.

В «1С:Бухгалтерии 8» (ред. 3.0) реализована возможность проверки ИНН и КПП посредством нового сервиса ФНС. Проверка производится как при вводе нового контрагента, так и при изменении реквизитов существующего. Подробнее о работе сервиса читайте на сайте.

Итак, если ошибка выявлена той или иной стороной сделки, то продавцу необходимо выставить исправленные экземпляры документов, а покупателю их принять и зарегистрировать. При этом у обеих сторон выполняется корректировка данных учета, если ошибка повлияла на эти данные.

Исправлению могут подлежать любые реквизиты документа, в которых допущена ошибка (в т. ч. цена, количество и сумма), при этом исправление не требует согласования сторон, а сторона, обнаружившая ошибку, просто уведомляет об этом другую сторону сделки.

Как правило, ошибка допускается и в первичном документе (товарной накладной, акте), и в счете-фактуре одновременно, хотя на практике могут быть ситуации, когда требуется исправить только один из документов: либо первичный, либо счет-фактуру.

Если ошибка допущена в счете-фактуре, то продавец составляет исправленный экземпляр счета-фактуры, в котором указывается номер и дата исправления. Порядок составления исправленного счета-фактуры утвержден в Приложении №1 к Постановлению Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее - Постановление № 1137).

Порядок исправления ошибок в первичных документах

Порядок исправления ошибок в первичных документах закреплен в части 7 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ (далее - Закон № 402-ФЗ): «В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц» . Техническая сторона исправления первички статьей 9 указанным Законом не регламентирована, поэтому на практике могут использоваться различные варианты внесения исправлений в первичные учетные документы, не противоречащие Закону № 402-ФЗ.

Согласно рекомендациям фонда «НРБУ «Бухгалтерский методологический центр»», изложенным в Разъяснении Р-22/2013-КпТ «Внесение исправлений в первичные документы» от 20.09.2013, наиболее распространенными способами внесения исправлений в первичные учетные документы являются следующие:

- внесение исправлений в изначальном первичном учетном документе;

- выставление нового корректирующего документа.

Метод внесения исправлений в первоначальный учетный документ изложен в Положении о документах и документообороте в бухгалтерском учете, утв. Минфином СССР 29.07.1983 № 105 (далее - Положение № 105). Согласно пунктам 4.2, 4.3 Положения № 105, ошибки в первичных документах (за исключением кассовых и банковских), исправляются следующим образом: зачеркиваются неправильный текст или суммы и надписываются над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. Исправление ошибки должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ. Также должна быть проставлена дата исправления. К недостаткам этого метода можно отнести следующее:

- в случае большого числа изменений исправление путем применения Положения № 105 приведет к нечитаемости документа;

- по электронным документам внесение изменений непосредственно в первоначально выпущенный документ невозможно ввиду технических особенностей оформления электронных документов.

Метод выставления нового (корректирующего) документа основан на способе внесения исправлений по аналогии с утвержденным порядком составления исправленных счетов-фактур согласно пункту 7 Приложения № 1 к Постановлению № 1137, то есть путем составления нового исправленного экземпляра первичного учетного документа.

При применении данного метода необходимо соблюсти минимальные требования части 7 статьи 9 Закона № 402-ФЗ: составленный новый документ должен идентифицировать исправленный документ по дате внесения исправления и подтверждать его подлинность подписями (с расшифровкой) лиц, составивших документ.

Оформление продавцом исправленных документов для покупателя

В программе «1С:Бухгалтерия 8» (ред. 3.0) поддерживается методика внесения исправлений путем выставления нового исправленного варианта первичного документа. Для обеспечения этой методики внесение исправления отражается в дополнительных полях первичного документа (товарной накладной ТОРГ-12, акта об оказании услуг): Исправление № и от . В данных полях указывается номер и дата исправления по аналогии с исправлением счета-фактуры.

Формирование исправленного первичного документа и отражение исправления в учете продавца рассмотрим на следующем примере.

Пример 1

Продавец ЗАО «Современные Технологии» 16 июня 2014 года, согласно отгрузочным документам, реализовал покупателю ООО «Кафе «Сказка»» товары в количестве 130 шт. на общую сумму 16 874,00 руб. (в т. ч. НДС 18 %). В августе 2014 года покупателем была обнаружена ошибка в товарной накладной и счете-фактуре (неверно указано количество и цена товаров). 22 августа 2014 года продавец оформил и передал покупателю исправленные документы: товарную накладную и счет-фактуру.

Исправление продавцом первичного документа в программе вводится на основании документа Корректировка реализации с видом операции . Исправленный счет-фактура отражается отдельным документом. Кроме этого, в программе предусмотрена возможность повторного исправления первичных документов и счетов-фактур.

Документ Корректировка реализации Реализация товаров и услуг , где и была обнаружена ошибка. Для этого надо нажать на кнопку Создать на основании (либо из формы документа, либо из формы списка документов Реализация товаров и услуг ) и выбрать из выпадающего списка команду Корректировка реализации . При этом создается одноименный документ Корректировка реализации , частично заполненный на основании данных документа Реализация товаров и услуг .

Рассмотрим дальнейший порядок заполнения документа (рис. 1):

- в поле Вид операции необходимо выбрать операцию Исправление в первичных документах ;

- в полях Исправление № и от указывается номер и дата исправления;

- в поле Отражать корректировку необходимо выбрать значение Во всех разделах учета (в этом случае результате проведения документа будут сформированы и проводки по корректировке учетных данных и движения по регистрам НДС);

- в полях табличной части в строке после изменения необходимо указать скорректированные данные по цене и количеству товаров.

Рис. 1. Корректировка реализации - исправление в первичных документах

Для печати исправленного первичного документа необходимо нажать кнопку Печать и выбрать нужную печатную форму. В нашем примере выбирается команда Товарная накладная (ТОРГ-12) . В печатной форме исправленной товарной накладной указываются номер и дата первоначальной товарной накладной, по которой была осуществлена отгрузка товаров, а также номер и дата исправления (рис. 2).

Рис. 2. Исправленная товарная накладная

Корректировка реализации

СТОРНО Дебет 90.02.1 Кредит 41.01

На себестоимость ошибочно списанных двадцати единиц товара;

На выручку от реализации двадцати единиц товара (только по виду учета количественный ).

Сумма НУ Дт и Сумма НУ Кт НУ ).

В регистр накопления НДС продажи, отражающего начисление НДС в бюджет, одновременно вводятся две записи:

- сторнирующая запись дополнительного листа на сумму ошибочной реализации;

- запись дополнительного листа на сумму исправленной реализации.

Для создания исправленного счета-фактуры на основании документа Корректировка реализации , необходимо нажать кнопку Выписать исправленный счет-фактуру .

После проведения документа Счет-фактура выданный на реализацию исправленный Журнал учета счетов-фактур с признаком Исправление .

Особенности исправления УПД

Об особенностях применения универсального передаточного документа (УПД) можно прочитать на сайте.

Рассмотрим, каким образом нужно вносить исправления в универсальный передаточный документ, ведь порядок исправления ошибок в первичных документах и счетах-фактурах регулируется разными нормативными актами и существенно различается.

Сложность внесения исправлений в УПД заключается еще и в том, что ошибки могут допускаться как в показателях, относящихся одновременно и к счету-фактуре, и к первичному документу, так и в показателях, относящихся исключительно к одному из этих документов.

Исправление продавцом допущенных ошибок путем выставления нового исправленного счета-фактуры чревато негативными последствиями, и особенно для покупателя: ведь если исправленный счет-фактура выставлен в налоговом периоде, отличном от периода выставления ошибочного счета-фактуры, то покупателю придется аннулировать ошибочный счет-фактуру и представлять уточненную декларацию в налоговый орган. В то же время, не каждая обнаруженная ошибка влечет за собой обязанность выставлять исправленный счет-фактуру.

Напомним, что, согласно пункту 2 статьи 169 НК РФ, не являются основанием для отказа в принятии к вычету сумм налога ошибки в счетах-фактурах (корректировочных счетах-фактурах), не препятствующие налоговым органам при проведении налоговой проверки идентифицировать:

- продавца;

- покупателя товаров (работ, услуг), имущественных прав;

- наименование товаров (работ, услуг), имущественных прав;

- их стоимость;

- налоговую ставку;

- сумму налога, предъявленную покупателю.

Исходя из этой нормы, можно сделать вывод, что ошибками в счетах-фактурах, не препятствующими праву на вычет НДС (будем называть их «не препятствующими ошибками») являются, например, ошибки в реквизитах грузоотправителя и грузополучателя, в информации о платежно-расчетном документе, в сведениях о стране происхождения товара и номере таможенной декларации.

В случае обнаружения таких «не препятствующих ошибок» новые экземпляры счетов-фактур не составляются (п. 7 Раздела II Приложения 1 Постановления № 1137).

Внесению исправлений в УПД в связи с обнаружением ошибок посвящено отдельное Приложение №7 к письму ФНС России от 17.10.2014 № ММВ-20-15/86@ «О корректировке универсального передаточного документа».

Согласно разъяснениям налогового ведомства, порядок исправления обнаруженных ошибок в УПД зависит от присвоенного статуса УПД и от квалификации допущенной ошибки.

Напомним, что статус УПД - это служебный реквизит, который носит информационный характер и который может принимать значение «1» или «2». Если в поле Статус указано значение «1», то документ применяется одновременно и в качестве счета-фактуры, и первички, если значение статуса равно «2», то УПД будет использоваться только в качестве первичного учетного документа.

- исправления вносятся в УПД со статусом «1»;

- ошибки допущены в показателях, относящихся одновременно и к первичному документу и к счету-фактуре;

- при этом ошибки в части счета-фактуры квалифицируются как «препятствующие ошибки».

Во всех остальных случаях новый УПД следует составлять со статусом «2».

Если же ошибки допущены в показателях, относящихся только к первичному документу, то можно составить новый УПД со статусом «2» либо исправить информацию непосредственно в УПД путем применения Положения № 105 (зачеркивание и исправление).

В том случае, когда необходимо исправить факт ошибочного признания операции:

- освобождаемой от налогообложения в соответствии со статьей 149 НК РФ;

- ошибочного определения места реализации товаров (работ, услуг, имущественных прав) в соответствии со статьями 147, 148 НК РФ

для изменения данных о стоимости отгрузки можно составить новый УПД со статусом «2» либо исправить информацию непосредственно в УПД. При этом необходимо отдельно выставить счет-фактуру.

Если по условиям Примера 1 продавец применяет в своем документообороте УПД, то, руководствуясь рекомендациями ФНС, ошибка в количестве и цене товара исправляется путем составления нового УПД со статусом «1». В «1С:Бухгалтерии 8» такая возможность предоставляется автоматически, если после сохранения документа Корректировка реализации по кнопке Печать вызвать команду Универсальный передаточный документ (УПД) .

Пример 2

Продавец ЗАО «Современные Технологии» 24 июля 2014 года реализовал покупателю ООО «Кафе «Сказка»» товары на общую сумму 35 400,00 руб. (в т. ч. НДС 18 %). В октябре 2014 года продавец обнаружил ошибку в документе реализации и в выставленном УПД - неверно указан номер договора. 22 октября 2014 года продавец оформил и передал покупателю исправленный УПД.

Чтобы исправить ошибку во взаиморасчетах с покупателем, допущенную из-за указания неверного договора в документе реализации, можно воспользоваться документом Корректировка долга .

Для исправления же первичного документа, в том числе и составленного в форме УПД, необходимо использовать документ Корректировка реализации с видом операции Исправление в первичных документах . Поскольку номер договора не является показателем, относящимся к реквизиту счета-фактуры, то УПД необходимо оформить со статусом «2».

Если при заполнении документа Корректировка реализации в поле Отражать корректировку выбрать значение Только в печатной форме (рис. 3) , то в результате проведения документа не будет сформировано никаких проводок по корректировке учетных данных и движения по регистрам НДС, а в печатной форме УПД статус «2» сформируется автоматически.

Рис. 3. Корректировка реализации - исправление в печатной форме

Исправить номер договора можно вручную непосредственно в печатной форме, воспользовавшись режимом редактирования (рис. 4).

Рис. 4. УПД - исправление в печатной форме документа

ИС 1С:ИТС Подробнее о применении УПД и порядке внесения исправлений в УПД см. в справочнике «Универсальный передаточный документ (УПД)»

Ошибок нет: просто поменялись условия сделки

В процессе своей хозяйственной деятельности экономические субъекты могут пересматривать и изменять условия уже совершенных сделок, в результате чего происходит корректировка стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав), указанных в договоре. Стоимость может поменяться в результате изменения:

- цены отгруженных товаров, выполненных работ, оказанных услуг (например, при предоставлении ретро-скидок);

- количества отгруженных ценностей (например, если фактический объем поставленных товаров не соответствует первоначальному, который указан в отгрузочных документах); одновременно цены и количества отгруженных товаров, выполненных работ, оказанных услуг.

В отличие от ситуации с обнаруженной ошибкой корректировка стоимости выполняется по согласованию сторон. При этом составляется дополнительное соглашение к договору (если возможность корректировки условий заранее не оговорена в договоре), уведомление об изменении стоимости, протокол согласования цены или иной аналогичный документ, регистрирующий новый факт хозяйственной жизни, но первичные учетные документы (товарные накладные или акты) на отгруженные товары (работы, услуги, права) не изменяются.

Продавец выставляет корректировочный счет-фактуру, который является отдельным документом. Для корректировочного счета-фактуры установлена форма, утвержденная в Приложении № 2 к Постановлению Правительства РФ от 26.12.2011 № 1137.

Оформление продавцом корректировочных документов для покупателя

Отражение корректировки реализации в учете продавца и возможность формирования нового первичного документа в программе и рассмотрим на следующем примере.Пример 3

Продавец ЗАО «Современные Технологии» 13 декабря 2014 года оказал покупателю консультационные услуги по использованию программного обеспечения на общую сумму 70 000,00 руб. (в т. ч. НДС 18 %). В связи с тем, что покупатель выполнил план по закупкам программного обеспечения, ему была предоставлена скидка на консультационные услуги в размере 5 000 руб. (в т. ч. НДС 18 %), о чем 21 декабря 2014 года было подписано соглашение об изменении цены. Этим же днем продавец оформил и передал покупателю корректировочный счет-фактуру.

Выставление продавцом корректировочного документа в программе вводится на основании документа Корректировка реализации с видом операции . Корректировочный счет-фактура отражается отдельным документом. Кроме этого, в программе предусмотрена возможность повторной корректировки первичных документов и счетов-фактур.

Документ Корректировка реализации можно ввести на основании документа Реализация товаров и услуг , который подвергается изменению, тогда табличная часть документа заполнится данными по содержанию и стоимости услуг до корректировки.

- в поле Вид операции необходимо выбрать значение Корректировка по согласованию сторон;

- в полях Номер и от указывается номер и дата корректировки;

- в поле Отражать корректировку выбирается значение Во всех разделах учета;

- в полях табличной части в строке после изменения необходимо указать скорректированные данные по цене оказанных услуг.

Рис. 5. Корректировка реализации по согласованию сторон

Рис. 6. Соглашение об изменении стоимости

Для формирования отдельного первичного документа, фиксирующего новую стоимость оказанных услуг, можно воспользоваться печатной формой Соглашение об изменении стоимости, которую предлагает программа в составе команд, вызываемых по кнопке Печать. В печатной форме соглашения указываются номер и дата корректировки, а также номер и дата первоначального акта об оказании услуг (рис. 6).

В результате проведения документа Корректировка реализации формируются следующие бухгалтерские проводки:

СТОРНО Дебет 62.01 Кредит 90.01.1

На сумму уменьшения стоимости реализации;

СТОРНО Дебет 90.03 Кредит 19.09

На сумму НДС по уменьшению стоимости реализации.

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для тех счетов, где поддерживается налоговый учет (счетов с признаком НУ ).

В регистр накопления НДС предъявленный , отражающего информацию о суммах НДС, предъявленных поставщиками и подрядчиками, вводится запись с видом движения Приход и событием Предъявлен НДС к вычету на сумму уменьшения стоимости реализации.

Для создания корректировочного счета-фактуры на основании документа Корректировка реализации , необходимо нажать кнопку Выписать корректировочный счет-фактуру .

После проведения документа будет внесена запись в регистр сведений Журнал учета счетов-фактур с признаком Корректировка .

ИС 1С:ИТС Пошаговую инструкцию по составлению продавцом исправленного и корректировочного счета-фактуры и его отражению в книге покупок и книге продаж см. в справочнике в разделе «Бухгалтерский и налоговый учет» - «Исправление и корректировка реализации».

Продавец может вводить документ Корректировка реализации также и на основании документов: Акт об оказании производственных услуг , Отчет комиссионера (принципала) о продажах , Корректировка реализации .

Для регистрации исправлений в документах, полученных покупателем от продавца, необходимо использовать документ Корректировка поступления (с видами операций Исправление в первичных документах или Корректировка по согласованию сторон ). Документ Корректировка поступления можно вводить на основании следующих документов:

- Поступление товаров и услуг;

- Поступление доп. расходов;

- Корректировка поступления.

ИС 1С:ИТС Пошаговую инструкцию по регистрации покупателем исправленного и корректировочного счета-фактуры и его отражению в книге покупок и книге продаж см. в справочнике «Учет по налогу на добавленную стоимость» в разделе «Бухгалтерский и налоговый учет» - «Исправление и корректировка поступлений».

Универсальный корректировочный документ

Подробно о правовых основах применения универсального корректировочного документа (УКД), об особенностях его заполнения, а также о формировании УКД в «1С:Бухгалтерии 8» (ред. 3.0) мы писали в номере № 12 (декабрь), стр. 5 «БУХ.1С» за 2014 год.

Рассмотрим на примере формирование в программе универсального корректировочного документа.

Пример

Изменим условия Примера 3. Согласно заключенному с покупателем договору продавец ЗАО «Современные Технологии» реализует программное обеспечение и оказывает консультационные услуги по использованию указанного программного обеспечения. Договором предусмотрено предоставление скидки на консультационные услуги в случае выполнения покупателем плана по закупкам. 13 декабря 2014 года продавец оказал покупателю консультационные услуги по использованию программного обеспечения на общую сумму 70 000,00 руб. (в т. ч. НДС 18 %) и выставил УПД. В связи с тем, что план по закупкам программного обеспечения был выполнен покупателем 21 декабря, ему была предоставлена скидка на консультационные услуги в размере 5 000 руб. (в т. ч. НДС 18 %) и этой же датой выставлен УКД.

Печатная форма УКД вызывается по кнопке Печать из формы документа Корректировка реализации (Корректировка по согласованию сторон) либо из формы документа Корректировочный счет-фактура выданный .

УКД автоматически сформируется со статусом «1», поскольку документ одновременно применяется и в качестве первичного учетного документа (уведомления об изменении стоимости) и в качестве корректировочного счета-фактуры.

Поскольку возможность предоставления скидки покупателю была оговорена договором заранее, и дополнительного согласия покупателя не требуется, то в печатной форме УКД в режиме редактирования, нужно переставить должность и расшифровку подписи руководителя из строки - Предлагаю изменить стоимость в строку - Уведомляю об изменении стоимости . Кроме этого, можно внести дополнительную информацию по данной сделке в строку - Иные сведения (рис. 7).

Рис. 7. УКД (уведомление об изменении стоимости)

ИС 1С:ИТС Подробнее о применении УКД см. в справочнике «Универсальный корректировочный документ (УКД)» в разделе «Бухгалтерский и налоговый учет».

В процессе работы в программе 1С 8.3 Бухгалтерия не так уж редки ошибки ввода. Конечно же, не всегда играет роль человеческий фактор, но и он играет большую роль.

Предположим, что в программе отражен факт покупки или продажи какого-либо товара. Через некоторое время выясняется, что данные внесены некорректные. Причины нам не важны. Главное понять, что вносить изменения в ранее проведенные документы не всегда правильно. Это может привести к плачевным последствиям и нарушить логику данных. Правильно — сделать корректировку в 1С за прошлый период с помощью соответствующих документов.

Корректировка поступления и счета-фактуры от поставщика на уменьшение

Давайте рассмотрим конкретную ситуацию. 11 октября 2017 года наша организация ООО «Конфетпром» приобрела у поставщика одну пару резиновых перчаток по цене 25 рублей за пару. Через некоторое время выяснилось, что в программу были внесены неверные данные.

Оказывается, что поставщик изменил для нас цену, которая составила 22 рубля. К сожалению, до сотрудника, который осуществил факт покупки перчаток в программе, эта информация донесена не была, и он совершил ошибку.

Для того, чтобы исправить ранее созданный документ поступления существует его корректировка. Ввести корректировочный документ можно непосредственно из самого поступления, как показано на рисунке ниже.

Все данные программа заполнила автоматически. Обратите внимание, что на первой вкладке «Главное» в нашем примере установлен флажок «Восстанавливать НДС в книге продаж». Дело в том, что цена и как следствие стоимость перчаток была снижена. В связи с этим нам нужно, чтобы в книге продаж было произведено восстановление ранее принятого к вычету НДС.

Так же здесь вы можете указать, как необходимо отражать создаваемую корректировку: во всех разделах учета или только по НДС.

Перейдя на вкладку «Товары» мы видим, что в соответствующей табличной части уже добавлены наши резиновые перчатки со всеми остальными данными. При этом сама строка разделена на две подстроки. В верхней части указаны данные из первичного документа поступления, а в нижней – корректировка.

В нашем случае цена перчаток изменилась в меньшую сторону с 25 рублей на 22 рублей. Это изменение мы отразили во второй строке.

Проведем корректировку и проверим сформированные движения. Как видно на рисунке ниже, произошла корректировка стоимости резиновых перчаток на 3 рубля. Так же была произведена корректировка НДС на сумму в 18% от этой стоимости. Она составила 54 копейки.

После оформления корректировки мы можем так же . Делается это способом, аналогичным регистрации из поступления товаров.

Корректировка реализации и счета-фактуры у продавца

Ситуации, когда необходимо откорректировать первичный документ в большую или меньшую сторону, проведенный в предшествующих периодах, могут возникнуть и при продаже товара. В такой ситуации вы смело можете использовать описанную выше инструкцию.

Корректировка реализации в 1С 8.3 так же, как и корректировка поступления создается на основании первичного документа. Набор полей достаточно схож. Отличаются только создаваемые в программе движения.

Похожие статьи