بسیار مهم است که بتوانیم ارزیابی کنیم که سرمایه گذاری در پروژه های مختلف چه نوع سودآوری را در آینده به همراه خواهد داشت.

پیش بینی اندازه سود سهام بسیار دشوار است، زیرا این اندازه به طور کامل توسط نتایج فعالیت های اقتصادی شرکت تعیین می شود.

در عین حال، ارزیابی میزان تأثیر ریسک های تجاری متعدد، که حتی باثبات ترین شرکت نیز از آن بیمه نمی شود، دشوار است.

برای این مورد، مدلهای ویژهای توسعه یافتهاند که تا آنجا که ممکن است، امکان پیشبینی میزان پرداخت سود سهام آینده را تا حد امکان دقیق فراهم میکند.

بنابراین، زمانی که سخت ترین مشکلات ارزش گذاری و برنامه ریزی مالیاتی به وجود می آید، از مدل رشد ابدی سود سهام یا مدل گوردون استفاده می شود. فرمول محاسبه و روش های ارزش گذاری کسب و کار بر اساس آن در مقاله آمده است.

مدل رشد گوردون

مدل رشد ثابت (مدل تنزیل سود سهام، DDM) مدلی است که در آن فرض می شود سود سهام از دوره ای به دوره دیگر به همان نسبت رشد می کند، یعنی. با همان نرخ رشد این مدل به طور گسترده با نام مدل رشد گوردون استفاده می شود.

این مدل به افتخار M.J. Gordon نامگذاری شده است، که در ابتدا آن را در مطالعه ای با Eli Shapiro منتشر کرد: تجزیه و تحلیل تجهیزات سرمایه: نرخ سود مورد نیاز، علم مدیریت، 3(1) (اکتبر 1956).

فرمول تنزیل فرض می کند که ارزش فعلی یک سهم PV (تعیین قیمت آن در نقطه اولیه زمانی) می تواند به صورت زیر نمایش داده شود:

برای ساده کردن محاسبات، M.J. Gordon پیشنهاد کرد: از آنجایی که اعتبار سهام از لحاظ نظری نامحدود است، فرض میکنیم که جریان پرداختهای نقدی نشاندهنده جریان بیپایانی از سود سهام است (مبلغ نقدینگی وجود نخواهد داشت، زیرا سهام به طور نامحدود وجود دارد).

علاوه بر این، گوردون پیشنهاد کرد که تمام مقادیر نرخ رشد پرداخت های سالانه (g) یکسان در نظر گرفته شود، یعنی سود سهام سالانه (1 + گرم) برابر افزایش می یابد و مقدار (g) به طور نامحدود تغییر نمی کند. .با در نظر گرفتن این فرض، فرمول به شکل زیر خواهد بود:

بنابراین، محاسبه هزینه مطابق با مدل گوردون طبق فرمول انجام می شود:

علاوه بر ساده سازی های فوق، مدل گوردون فرض می کند که:

- مقدار k باید همیشه بیشتر از g باشد، در غیر این صورت قیمت سهام نامشخص می شود. این الزام کاملاً منطقی است، زیرا نرخ رشد سود سهام g ممکن است در نقطهای از نرخ بازده مورد نیاز سهام k تجاوز کند.

با این حال، اگر دوره تخفیف انتخابی را بی نهایت فرض کنیم، این اتفاق نمی افتد، زیرا در این حالت سود سهام دائما با نرخی بالاتر از نرخ بازده سهام افزایش می یابد که غیرممکن است.

- شرکت باید به طور منظم سود سهام پرداخت کند، در غیر این صورت مدل گوردون قابل اجرا نیست. علاوه بر این، نیاز به مقدار ثابت g به این معنی است که شرکت همیشه همان سهم از درآمد خود را به پرداخت سود تقسیم می کند.

- الزام ثابت ماندن مقادیر k و g تا بی نهایت، ساختار سرمایه شرکت را محدود می کند: اعتقاد بر این است که تنها منبع تأمین مالی شرکت، وجوه خود است و هیچ منبع خارجی وجود ندارد. سرمایه جدید فقط از طریق سهم انباشته درآمد وارد شرکت می شود؛ هر چه سهم سود سهام در درآمد شرکت بیشتر باشد، سطح تجدید سرمایه کمتر می شود.

کاربرد در ارزیابی کسب و کار

هنگام ارزیابی یک کسب و کار، هنگام پیش بینی درآمد، به دلیل این واقعیت که جریان نقدی آزاد را نمی توان بیش از چندین سال قبل پیش بینی کرد، مقرراتی در مورد ماهیت تغییرات در این جریان های نقدی ارائه شده است - فرض بر این است که باقیمانده (پایانه) ارزش کسب و کار در تاریخ پایان دوره پیش بینی صریحاً بیان شده برآورد می شود.

بر اساس مدل گوردون، درآمد سالانه دوره پس از پیش بینی با استفاده از ضریب سرمایه محاسبه شده به عنوان تفاوت بین نرخ تنزیل و نرخ های رشد بلندمدت به یک شاخص ارزش تبدیل می شود (مدل گوردون در چارچوب رویکرد درآمد).در صورت عدم وجود نرخ رشد، نرخ سرمایه برابر با نرخ تنزیل خواهد بود.

هزینه نهایی مطابق با مدل مورد نظر با استفاده از فرمول زیر محاسبه می شود:

اندازه نسبی ارزش پایانی با کاهش مدت زمان دوره پیش بینی افزایش می یابد و با دور شدن افق پیش بینی به مقدار قابل توجهی تبدیل می شود.

بسته به نرخ تنزیل برای پیشبینیهای بیش از 10 سال، هزینه پایانه به عنصر بسیار کمتری تبدیل میشود.

ماهیت مدل گوردون به شرح زیر است: ارزش شرکت در آغاز سال اول دوره پس از پیش بینی برابر است با مقدار درآمد سرمایه شده دوره پس از پیش بینی (یعنی مجموع ارزش ها). از کل درآمد سالانه آتی در دوره پس از پیش بینی).اگر نرخ رشد سود خیلی زیاد باشد، نمی توان از مدل گوردون استفاده کرد، زیرا چنین شاخص هایی با سرمایه گذاری های اضافی قابل توجهی امکان پذیر است که این فرمول آن را در نظر نمی گیرد.

در راهنمای عملی A. Gregory، این مدل که برای محاسبه سرمایه اصلاح شده است، به شکل زیر است:

برای یافتن ارزش فعلی یک شرکت، این ارزش پایانی باید با میانگین WACC تنزیل شود و به ارزش فعلی همه شاخصهای جریان نقد آزاد برای یک دوره پیشبینی خاص اضافه شود.

هنگام استفاده از این فرمول، مهم است که بدانیم چگونه مفروضات منطقی در مورد g، نرخ رشد بلندمدت (تا بی نهایت) ساخته شده است.

مدل گوردون می تواند از سودهای تاریخی، جاری یا پیش بینی شده استفاده کند و اغلب دومی با ضرب سود آخرین دوره در نرخ رشد بلندمدت مورد انتظار محاسبه می شود که در این صورت فرمول به صورت زیر در می آید:

محدودیت در استفاده از مدل گوردون:

- نرخ رشد درآمد شرکت باید ثابت باشد.

- نرخ رشد درآمد نمی تواند بیشتر از نرخ تنزیل باشد.

- سرمایه گذاری های سرمایه ای در دوره پس از پیش بینی باید برابر با هزینه های استهلاک باشد (در موردی که جریان نقدی به عنوان درآمد عمل می کند).

منبع: "afdanalyse.ru"

مدل گوردون فرمولی برای ارزیابی اهداف تجاری و سرمایه گذاری است

مدل گوردون برای تخمین ارزش یک کسب و کار و سایر اشیاء سرمایه گذاری استفاده می شود. نویسنده این مدل، اقتصاددان M. J. Gordon است.

ماهیت مدل گوردون به شرح زیر تعریف می شود: "ارزش یک شی سرمایه گذاری در آغاز دوره پس از پیش بینی برابر با مجموع ارزش های جاری تمام ارزش های آتی جریان های نقدی سالانه در سال خواهد بود. دوره پس از پیش بینی.»

بنابراین، درآمد سالانه سرمایه گذاری می شود و ارزش کسب و کار را تشکیل می دهد. A به عنوان تفاوت بین نرخ تنزیل و نرخ رشد بلند مدت محاسبه می شود.

گوردون معادله ساده شده ای را پیشنهاد کرد:

FV = CF(n+1) / (DR - t)

برای محاسبه فرمول از شاخص های زیر استفاده می شود:

FV مقدار شی در دوره پس از پیش بینی است.

CF(n+1) – جریان درآمد در ابتدای دوره پس از پیش بینی؛

DR – نرخ تخفیف؛

t نرخ رشد بلندمدت جریان درآمد در دوره باقیمانده است.

برای تعیین ارزش فعلی سرمایه (FV)، کسب و کار باید جریان های نقدی مورد انتظار را برای یک دوره معین (CF(n+1)) بر تفاوت بین نرخ تنزیل (DR) و نرخ رشد (t) تقسیم کند. .

گوردون نیاز به یافتن راه حلی برای محاسبه سود سهام داشت، به همین دلیل در ابتدا نام آن "مدل سود سهام" بود. این معادله تعمیم یافته است. تفاوت DR - t نیز به عنوان نرخ سرمایه تفسیر می شود.

به عنوان مثال، حاصل تقسیم 1/(DR – t) یک ضریب (به عبارت دیگر، ضریب) بر درآمد در نظر گرفته می شود. بر این اساس، کاملاً منطقی است که مدل گوردون را با مدل ارزیابی عمومی سازگار بدانیم.

ارزش گذاری کسب و کار بر اساس این مدل با ضرب درآمد در یک ضریب تعیین می شود. به این ترتیب، با روی آوردن به روش محاسبه با استفاده از فرمول گوردون، می توانید اطلاعات مربوط به سهام یا کل تجارت را تجزیه و تحلیل کنید.

گاهی اوقات در ادبیات اصطلاح مدل رشد ظاهر می شود (این عملاً مترادف است). محاسبات پیش بینی آن مفید است و به طور فعال هم در مدیریت کسب و کار و هم در خرید/فروش آن استفاده می شود.

مدل جریان نقدی با تخفیف

مدل گوردون برای ارائه ارزیابیهای دشوار، برای برنامهریزی مالیاتی، و برای ارزشگذاری سهام با رشد یکنواخت سود سهام در بازار سهام استفاده میشود. این مدل می تواند به طور موثر اعمال شود:

- اگر حجمی از بازار فروش وجود دارد؛

- منابع پایدار مواد خام و منابع مادی برای تولید ردیابی می شود.

- دوام فن آوری ها و تجهیزات مورد استفاده وجود دارد، تضمینی برای ارتقاء نوآورانه.

- منابع مالی برای توسعه شرکت در دسترس است.

- وضعیت اقتصادی پایدار است

مایرون جی. گوردون چنین مدلی را در سال 1959 توسعه داد. با این حال، برای مدل فوق الذکر، جایگزین هایی در زمینه کلی جریان های نقدی تنزیل شده (DCF) وجود دارد.

باید در نظر داشت که سود سهام فقط با توجه به نتایج فعالیت های اقتصادی شرکت قابل پرداخت است. برای انجام این کار، داشتن اطلاعات به اندازه کافی قابل اعتماد برای پیش بینی پرداخت سود سهام مورد انتظار بسیار مهم است.پیش بینی سود سهام یک کار بسیار دشوار است، زیرا ریسک های تجاری مختلفی وجود دارد (حتی اگر شرکت رتبه بالایی برای ثبات کسب و کار دریافت کرده باشد). تکنیکهای ویژهای توسعه یافتهاند که امکان تقریبی پرداختهای سود سهام آینده را با بیشترین دقت ممکن فراهم میکند. تنها با چنین ارزیابی، فرمول به طور منطقی قابل اجرا خواهد بود.

در مدل گوردون است که از مفروضات مربوط به نرخ رشد پایدار پرداخت سود سهام استفاده می شود. این مدل تنوعی از مدل های تخفیف سود سهام است و همچنین راهی برای تعیین قیمت سهام یا ارزش گذاری یک کسب و کار به عنوان یک کل است. به عنوان مثال، شرکت های خارج از بورس. به هر حال، ارزیابی این بخش خاص با استفاده از روش های دیگر تقریبا غیرممکن است.

پیش بینی رشد جریان نقدی

زمانی که دوره پیش بینی به پایان می رسد، فرض بر این است که نرخ افزایش فروش و سود ثابت خواهد بود و نرخ استهلاک برابر با نرخ سرمایه گذاری است. این هزینه با ذکر اجباری نرخ تنزیل به صورت درصد، نرخ افزایش گردش نقدی به صورت درصدی برای دوره زمانی سالانه تعیین خواهد شد.

لازم به یادآوری است که شاخص ارزش در پایان دوره پیش بینی شده با استفاده از فرمول گوردون تنها در پایان دوره پیش بینی تعیین می شود.

اما اگر ما در مورد سال اول در دوره پس از پیش بینی صحبت می کنیم، این داده ها به طور جداگانه با تأثیر اجباری رشد جریان های مالی جمع آوری می شوند. از همان نرخ تنزیل استفاده می شود.

منبع: "businesssideas.com.ua"

روشهای محاسبه ارزش باقیمانده

برای تعیین ارزش باقیمانده یک شرکت در پایان دوره پیش بینی می توان از روش های زیر استفاده کرد:

- مدل گوردون؛

- فروش پیشنهادی؛

- ارزش خالص دارایی؛

- ارزش انحلال

مدل گوردون بر اصول اساسی زیر استوار است:

- مالک شرکت تغییر نمی کند.

- در دوره باقی مانده، میزان استهلاک و سرمایه گذاری برابر است.

- دوره پیش بینی باید تا تثبیت نرخ رشد شرکت ادامه یابد. فرض بر این است که نرخ های رشد بلندمدت پایدار باید برای باقیمانده دوره حفظ شود.

روش فروش تخمینی شامل محاسبه مجدد جریان نقدی یا سود در پایان دوره پیشبینی با استفاده از ضرایب خاص است.

روش ارزیابی ارزش خالص دارایی - ارزش دفتری باقیمانده مورد انتظار دارایی ها در پایان دوره پیش بینی به عنوان ارزش باقیمانده استفاده می شود. بهترین رویکرد برای ارزیابی یک شرکت سودآور موجود نیست.روش ارزش گذاری بر اساس ارزش انحلال - ارزش انحلال مورد انتظار دارایی ها در پایان دوره پیش بینی به عنوان ارزش باقیمانده استفاده می شود. همچنین این بهترین رویکرد برای ارزیابی یک شرکت سودآور موجود نیست.

بر اساس هر یک از این روش ها، ارزش باقیمانده بنگاه اقتصادی در پایان دوره پیش بینی محاسبه می شود و از این نظر هنگام تعیین ارزش تخمینی بنگاه، این مبلغ باید تنزیل شود (به ارزش فعلی تقلیل یابد).

منبع: "bet-select.ru"

مدل گوردون برای ارزش گذاری سهام

مدل گوردون یکی دیگر از مدل های ارزش گذاری سهام است که بر اساس این فرض است که جریان های نقدی برای همیشه با نرخ رشد ثابت رشد خواهند کرد.

از نظر محاسبات در مقایسه با تنزیل سود سهام سادهتر است، اما همچنین بر اساس اصل ارزش زمانی پول است، یعنی ارزش منصفانه یک سهم برابر با ارزش جریانهای نقدی آتی کاهش یافته به لحظه فعلی است. .

نام دیگر این مدل مدل رشد گوردون است. این نام را دارد زیرا فرض میکند که جریانهای نقدی آتی برای همیشه با همان نرخ رشد رشد خواهند کرد و نرخ بازده مورد نیاز تغییر نخواهد کرد.

بنابراین، مدل گوردون برای ارزش گذاری سهامی که نرخ رشد جریان نقدی ثابتی دارند، مناسب است.

به عنوان مثال، سهامی را پیدا می کنید که برای مدت بسیار طولانی و به طور مداوم سود سهام پرداخت می کند و سال به سال حدود 5 درصد رشد می کند.

در سال گذشته، سود سهام به 5 روبل رسید، به این معنی که در سال آینده آنها 5 * 1.05 = 5.25، در سال دوم 5.25 * 1.05 = 5.5125 و غیره خواهد بود. اگر می خواهید 12 درصد بازده سرمایه خود را دریافت کنید، از این نرخ بهره به عنوان نرخ تخفیف خود استفاده کنید.

همانطور که در نمودار می بینید، سود سهام به یک مقدار بی نهایت بزرگ (نوارهای آبی)، ارزش تنزیل شده آنها، برعکس، کاهش می یابد (نوارهای نارنجی)، و مجموع آنها به مقدار محدودی میل می کند (خط قرمز به یک فلات می رسد). :

برای روشن تر شدن، به طور دقیق تر توضیح می دهم: ارزش فعلی سود سهام در سال آینده 4.6875 و در 100 0.007872 است. یعنی هر چه جلوتر بروید، ارزش فعلی کمتر می شود، که در نهایت می توان نادیده گرفت، زیرا تأثیر آن بر مقدار کل جریان های نقدی تنزیل شده تنها در طول زمان کاهش می یابد.

در نهایت به یک فرمول ساده گوردون می رسیم که می توان از آن برای محاسبه ارزش سهام استفاده کرد.

قیمت سهم: P = D1 / (k-g)،

که در آن D1 مقدار جریان نقدی سال آینده است که به صورت D0*(1+g) محاسبه می شود.

g نرخ رشد جریان های نقدی آتی است،

k - نرخ تنزیل.

در مثال بالا، قیمت سهم 75 روبل خواهد بود.

اگر جریان های نقدی رشد نکنند، فرمول P = D/k می شود.

جریان های نقدی می تواند شامل سود سهام و سود هر سهم (EPS) باشد.وارن بافت از این تکنیک استفاده می کند: با محاسبه r، آن را با بازده فعلی اوراق قرضه دولتی بلندمدت مقایسه می کند. اگر r کمتر باشد، ارزش سهام بیش از حد است و اگر بیشتر باشد، ارزش آن کمتر است.

ایرادات

- اولین اشکال مدل گوردون این است که فقط می تواند نرخ رشد ثابت جریان های نقدی را شامل شود، یعنی یک مدل تک فازی است، به این معنی که برای ارزش گذاری شرکت هایی که جریان های نقدی آنها بسیار متفاوت است، مناسب نیست. برای چنین شرکت هایی، یک مدل چند فاز بهترین گزینه است.

- برای اینکه فرمول گوردون منطقی باشد، g نمی تواند بزرگتر از نرخ تنزیل k باشد - این یکی دیگر از اشکالات مدل است.

- علاوه بر این محدودیتها، مدل گوردون دارای تمام معایب ذاتی مدل جریان نقدی تنزیلشده است، یعنی:

- حساس به داده های ورودی،

- خرید سهام را در نظر نمی گیرد (زمانی که EPS می تواند رشد کند، اما سود شرکت می تواند کاهش یابد)،

- تغییرات در سیاست تقسیم سود و سایر موارد.

از این نتیجه میشود که این مدل برای ارزشگذاری شرکتهای بزرگ و بالغی که قبلاً پتانسیل رشد خود را به پایان رساندهاند، مناسبتر است.

به عنوان مثال، EPS یکی از بزرگترین بانک های ایالات متحده، Wells Fargo، طی 10 سال گذشته به طور متوسط 7٪ در سال، کوکاکولا 5٪ و IBM 9٪ رشد کرده است. همانطور که می بینید، سود آنها بیش از 10 درصد در سال رشد نمی کند.

علاوه بر این، نرخ رشد باید نزدیک به میانگین نرخ رشد اقتصاد باشد، زیرا هیچ شرکتی نمی تواند برای همیشه با نرخ بالا رشد کند؛ دیر یا زود به سقف خواهد رسید.

بنابراین، هنگام استفاده از این مدل، استفاده از حاشیه ایمنی ضروری است.

منبع: "activeinvestor.pro"

ویژگی های ارزیابی کسب و کار و سرمایه گذاری

هنگام ارزیابی یک پروژه سرمایه گذاری، متخصصان به شرایط مؤثر بر جذابیت آن پی می برند:

- آیا می توان یک پروژه تجاری را اجرا کرد - انطباق با تفاوت های ظریف قانونی، سازمانی و فناوری در پروژه پیشنهادی.

- در دسترس بودن جزء مالی کافی

- حفاظت از سرمایه گذار در برابر خطر از دست دادن دارایی های مالی.

- بازده پروژه مقدار سود مورد انتظار از پروژه است.

- ریسک های قابل قبول تعیین می شوند.

بر این اساس، داده های استاندارد محاسبه می شود:

- دوره بازپرداخت با تخفیف (PBP).

- ارزش خالص فعلی (NPV).

- نرخ بازده داخلی (IRR).

این مجموعه مبنایی برای فرآیند ارزیابی یک ایده تجاری است. این همان چیزی است که در نتیجه گیری های طرح تجاری منعکس می شود و جنبه های وسوسه انگیز آن را نشان می دهد. با این حال، استفاده از این شاخص ها همیشه راحت یا صحیح نیست. محاسبه بر اساس شاخص NPV است که معایب خاص خود را دارد:

- انجام پیشبینی دقیق برای کل دوره، با در نظر گرفتن سرمایهگذاریهای مورد انتظار، اغلب غیرقابل توجیه است.

در نتیجه بخشی از درآمد در نظر گرفته نمی شود. این را می توان به وضوح در ایجاد مناطقی مشاهده کرد که می توانند تقریباً بی پایان (در تئوری) کار کنند.

- با تمرکز بر NPV، قضاوت در مورد مزایای یک سرمایه گذار شرکت کننده در یک پروژه خاص و درک حداقل سهم او دشوار است.

چه اهدافی را دنبال می کند:

- برآورد بازده سرمایه (به معنای حقوق صاحبان سهام).

- ارزش سرمایه متعلق به شرکت را برآورد کنید.

- نرخ تنزیل پروژه سرمایه گذاری را برآورد کنید.

منظور از نرخ تنزیل چیست؟ هنگام تجزیه و تحلیل سرمایه گذاری های آتی، آنها از محاسباتی استفاده می کنند که تنزیل جریان پول در آینده را در نظر می گیرند. برای انجام این محاسبه، باید در مورد مبلغ شرط تصمیم بگیرید. سپس می توانید بفهمید که تأثیر ارزش پولی چیست. به عنوان مثال منبع تامین مالی یک پروژه وام بانکی است. این بدان معنی است که نرخ تنزیل باید برابر با نرخ اعتبار باشد.

مثال فرمول و محاسبه

برای اینکه مدل گوردون کار کند، باید تعدادی شاخص خاص لازم برای محاسبات را بدانید. شما نمی توانید بدون ارزش سود سهام فعلی، نرخ تنزیل، اندازه برنامه ریزی شده سود سهام و غیره کار کنید.

سپس می توان رشد سود خالص را تخمین زد و از سودآوری شرکت ایده گرفت.

تخمین رشد سود سهام با استفاده از مدل گوردون - آنچه در این مدل وجود دارد:

- شرکت در حال حاضر در حال پرداخت سود سهام است، اندازه آنها با مقدار D نشان داده شده است.

- برای افزایش اندازه سود برنامه ریزی شده است، اما نرخ تغییر نمی کند و برابر با مقدار g است.

- نرخ بهره سهم (نرخ تنزیل) ثابت و برابر k است.

در این صورت می توانید قیمت فعلی سهم P را محاسبه کنید:

P = D x (1 + g/k - g)

قیمت سهم P در معرض تعدیل است - این نتیجه تأثیر عوامل زیادی است (اندازه شرکت افزایش یافته است و سایر عوامل). بنابراین، از یک فرمول ساده استفاده می شود:

P0 = D1 x / (k - g)

در این مورد، D1 پیش بینی سود سهام برای سال آینده است. محاسبه آن این است: D1 = D0 (1 + g)

بنابراین، با دانستن نرخ تنزیل و اندازه سود سهام فعلی، می توانید رشد سود سهام را در آینده تخمین بزنید.ارزیابی سودآوری یک شرکت - می توانید با استفاده از فرمول تخمین بزنید که سرمایه سهام شما چقدر سودآوری خواهد داشت:

r = (D1 / P0) + g،

جایی که r سودآوری سرمایه است.

D1 - سود تخمینی برای سال آینده؛

D0 - سود سهام دوره جاری؛

Р0 - قیمت فعلی سهم؛

ز - مقدار متوسط نرخ رشد سود سهام پرداختی.

اگر با محاسبه سود سهام آتی پیچیده باشد، فرمول کمی متفاوت به نظر می رسد:

D1 = D0 (1 + g)، سپس r = (D0 (1 + g) / Р0) + g

فرض کنید ما سودآوری یک شرکت را در نظر می گیریم:

- افزایش نرخ رشد سود سهام پرداختی طی چهار سال به طور متوسط 0.3 است.

- مبلغ سود سهام برای سال جاری 0.1 است.

- قیمت سهام در حال حاضر 150 روبل است.

r = (0.1 (1 + 03) / 150) + 0.3 = 0.3

به عبارت دیگر بازدهی سال آینده 30 درصد خواهد بود. می توانید به یک دوره 12 ساله تکیه کنید. محاسبات به داده های آماری ارائه شده توسط منابع رسمی نیاز دارد.

مزایا و معایب

چگونه رقمی را که ارزش هر شرکتی را تعیین می کند، دریابیم؟ با مطالعه (تجزیه و تحلیل) دارایی های خود و یا با مقایسه شرکت های مشابه.

یکی از گزینه های رویکرد، تجزیه و تحلیل درآمد است، که مدل گوردون را قابل توجه می کند. با این حال، این مدل محدودیت های خود را دارد.

مدل گوردون در موارد زیر قابل قبول نیست:

- ثبات اوضاع در حوزه اقتصادی مختل شده است.

- زمانی که یک شرکت با حجم ثابت کالاهای تولید شده همراه با فروش پایدار مشخص می شود.

- منبع اعتباری همیشه در دسترس است.

- نرخ تنزیل بیشتر از افزایش پرداخت سود است.

بازار باید در پس زمینه رشد اقتصادی ثابت پایدار باشد. سپس میتوانیم با استفاده از روش گوردون در مورد تجزیه و تحلیل کافی از سود آتی و ارزش تجاری صحبت کنیم.

این مدل با موفقیت برای بزرگترین شرکت ها در صنایع نفت و گاز یا مواد خام استفاده می شود. اگر بازار در مرحله توسعه باشد، نتیجه مخدوش می شود.

منبع: "crediti-bez-problem.ru"

فرمول گوردون در اکسل برای تخمین سودآوری آتی سهام و مشاغل

مدل گوردون برای برآورد هزینه حقوق صاحبان سهام و سودآوری سهام عادی استفاده می شود. به آن فرمول محاسبه سود سهام رشد ثابت نیز گفته می شود، زیرا رشد ارزش آن به نرخ افزایش پرداخت سود سهام شرکت بستگی دارد.

وظیفه این مدل برآورد هزینه حقوق صاحبان سهام، سودآوری آنها و نرخ تنزیل برای یک پروژه سرمایه گذاری است.فرمول گوردون فقط در موارد زیر کاربرد دارد:

- وضعیت اقتصادی پایدار است؛

- نرخ تنزیل بیشتر از نرخ رشد پرداخت سود سهام است.

- شرکت دارای رشد پایدار (حجم تولید و فروش) است.

- شرکت آزادانه به منابع مالی دسترسی دارد.

فرمول تخمین بازده حقوق صاحبان سهام با استفاده از مدل گوردون - مثال محاسبه:

جایی که r سودآوری وجوه خود شرکت است، نرخ تنزیل؛

D1 - سود سهام در دوره بعدی.

P0 - قیمت سهام در این مرحله از توسعه شرکت؛

g – متوسط نرخ رشد پرداخت سود سهام.

برای یافتن اندازه سود سهام برای دوره بعدی، باید آنها را با میانگین نرخ رشد افزایش داد. فرمول به شکل زیر خواهد بود: r = (D0 * (1 + g))/P0 + g

بیایید سودآوری سهام تلفن همراه OJSC را با استفاده از مدل گوردون تخمین بزنیم. بیایید جدولی تهیه کنیم که در آن ستون اول سال پرداخت سود سهام است، دومی پرداخت سود سهام به صورت مطلق است:

فرمول گوردون تحت شرایط خاصی "کار می کند". بنابراین، ابتدا بررسی می کنیم که مقادیر سود از قانون توزیع نمایی پیروی می کنند. بیایید یک نمودار بسازیم:

برای بررسی، یک خط روند با مقدار قابلیت اطمینان تقریبی اضافه کنید. برای این:

اکنون به وضوح قابل مشاهده است که داده های موجود در محدوده "سود سهام" از قانون توزیع نمایی پیروی می کنند. قابلیت اطمینان - 77٪.

اکنون ارزش فعلی یک سهم عادی از Mobile TeleSystems OJSC را می یابیم. این 215.50 روبل است.

بنابراین، بازده مورد انتظار سهام شرکت تلفن همراه OJSC 38٪ است.

روش ارزشیابی کسب و کار مبتنی بر مدل

ارزش یک شی سرمایه گذاری در ابتدای دوره بعدی، طبق فرمول گوردون، برابر است با مجموع جریان های نقدی سالانه جاری و آتی. مقدار درآمد سالانه سرمایه گذاری می شود - ارزش کسب و کار شکل می گیرد. این مهم است که هنگام ارزیابی ارزش یک شرکت در نظر گرفته شود.

محاسبه نرخ سرمایه گذاری با استفاده از مدل گوردون در اکسل طبق یک طرح ساده انجام می شود:

FV = CF (1+n) / (DR – t)

ماهیت فرمول برای تخمین ارزش یک تجارت تقریباً مشابه محاسبه سودآوری آتی یک سهام است. برای تعیین ارزش یک تجارت، شاخص های کمی متفاوت در نظر گرفته می شوند:

- FV - مقدار سرمایه سهام؛

- CF (1+n) - جریان های نقدی مورد انتظار؛

- DR – نرخ تخفیف؛

- t نرخ رشد جریان های نقدی در دوره باقیمانده است.

تفاوت در مخرج معادله (DR – t) را نرخ بزرگی می گویند. گاهی اوقات از حرف g برای نشان دادن نرخ رشد بلندمدت جریان های نقدی استفاده می شود.

- t = نرخ رشد قیمت * نرخ تغییر در حجم تولید.

- DR برابر با بازده حقوق صاحبان سهام فرض می شود.

- 1/(DR – t) – ضریب درآمد.

برای ارزش گذاری یک کسب و کار با استفاده از مدل گوردون، باید حاصلضرب درآمد و نسبت را پیدا کنید.

فرمول مدل برای ارزیابی اشیاء سرمایه گذاری و مشاغل در شرایط رشد اقتصادی پایدار استفاده می شود. بازار داخلی با تنوع مشخص می شود، به همین دلیل است که استفاده از مدل منجر به تحریف نتایج می شود.

منبع: exceltable.com"

برآورد بازده سرمایه

مدل رشد گوردون برای برآورد هزینه حقوق صاحبان سهام و بازده سهام عادی یک شرکت استفاده می شود.

این مدل را مدل سود سهام رشد ثابت نیز مینامند، زیرا عامل کلیدی تعیینکننده رشد ارزش یک شرکت، نرخ رشد پرداخت سود سهام آن است. مدل گوردون تغییری از مدل تخفیف سود سهام است.

هدف از ارزیابی مدل گوردون: ارزیابی بازده حقوق صاحبان سهام، ارزیابی ارزش حقوق صاحبان سهام شرکت، ارزیابی نرخ تنزیل برای پروژه های سرمایه گذاری.این مدل تعدادی محدودیت در کاربرد دارد و در موارد زیر استفاده می شود:

- وضعیت اقتصادی پایدار؛

- بازار فروش محصول ظرفیت بالایی دارد.

- این شرکت دارای حجم پایدار تولید و فروش محصولات است.

- دسترسی رایگان به منابع مالی (سرمایه وام گرفته شده) وجود دارد.

- نرخ رشد پرداخت سود سهام باید کمتر از نرخ تنزیل باشد.

به عبارت دیگر، مدل گوردون می تواند برای ارزش گذاری یک شرکت در صورتی که دارای رشد پایدار باشد که با جریان های نقدی پایدار و پرداخت سود سهام بیان می شود، استفاده شود.

بازده حقوق صاحبان سهام طبق مدل گوردون

شما می توانید به طور مشابه فرمول پرداخت سود سهام در سال آینده را با افزایش آنها با میانگین نرخ رشد بازنویسی کنید:

جایی که r بازده حقوق صاحبان سهام شرکت (نرخ تنزیل) است.

D1 - پرداخت سود سهام در دوره بعدی (سال)؛

D1 - پرداخت سود سهام در دوره جاری (سال)؛

P0 - قیمت سهام در زمان جاری (سال)؛

g – متوسط نرخ رشد سود سهام.

نمونه ای از ارزیابی در EXCEL

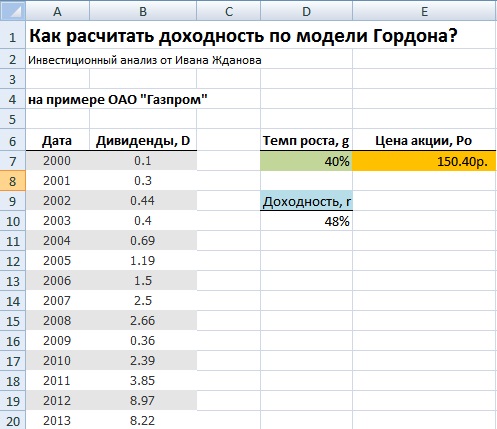

اجازه دهید به عنوان مثال ارزیابی سودآوری آینده OJSC Gazprom را با استفاده از مدل گوردون در نظر بگیریم.

OJSC Gazprom برای تجزیه و تحلیل گرفته شد زیرا در اقتصاد ملی کلیدی است و کانال های فروش و تولید متنوعی دارد. بردار توسعه نسبتاً پایداری دارد. در مرحله اول، لازم است اطلاعات مربوط به پرداخت سود سهام به سال به دست آید.

برای به دست آوردن آماری در مورد اندازه پرداخت سود می توانید از وب سایت "InvestFuture" و برگه "سهام" → "سود سهام" استفاده کنید. به این ترتیب دوره 2000 تا 2013 برای سهام OJSC Gazprom در نظر گرفته شد. در شکل زیر آماری از میزان سود هر سهم عادی نشان داده شده است:

داده های محاسبه بازده سهام با استفاده از مدل گوردون

لازم به ذکر است که برای استفاده صحیح از مدل گوردون، پرداخت سود سهام باید به صورت تصاعدی افزایش یابد.

در مرحله بعد باید قیمت فعلی سهام گازپروم را در بازار سهام بدست آورید؛ برای این کار می توانید از سرویس فینما استفاده کنید:

تعیین قیمت فعلی سهام OAO گازپروم

قیمت فعلی سهام OJSC Gazprom 150.4 روبل است. در مرحله بعد، میانگین نرخ رشد سود و بازده مورد انتظار را محاسبه می کنیم.

میانگین نرخ رشد سود سالانه =(B20/B7)^(1/13)-1

بازده مورد انتظار سهام =B20*(1+D7)/E7+D7

محاسبه سود مورد انتظار با استفاده از مدل گوردون در اکسل

انتظار می رود بازده سهام OJSC Gazprom برای سال 2014 48٪ باشد. این مدل برای شرکت هایی که رابطه نزدیکی بین نرخ رشد سود تقسیمی و ارزش بازار سهام دارند، به خوبی قابل استفاده است.

به عنوان یک قاعده، این در یک اقتصاد باثبات بدون بحران های بزرگ مشاهده می شود. بازار داخلی با بی ثباتی، نقدینگی کم و نوسانات بالا مشخص می شود که همه اینها استفاده از مدل گوردون را برای ارزیابی بازده سهام دشوار می کند.

مدل گوردون جایگزینی برای مدل CAPM (مدل قیمت گذاری دارایی های سرمایه ای) است و به شما امکان می دهد سودآوری آینده یک شرکت یا ارزش آن را در بازار در شرایط رشد اقتصادی عمومی پایدار برآورد کنید. استفاده از مدل در بازارهای سرمایه در حال ظهور نتایج را مغایر خواهد کرد. این مدل می تواند به اندازه کافی برای شرکت های بزرگ ملی از صنایع نفت و گاز و مواد خام اعمال شود.

منبع: "finzz.ru"

رفتار با سهام مانند اوراق قرضه با سود روزافزون کوپن ها

به موازات تحقیقاتم در مورد انتخاب شرکتها، تصمیم گرفتم به "مدل گوردون" و به طور کلی رویکرد سهام به عنوان "اوراق با کوپن فزاینده" نگاه کنم. موضوع جالبیه

چرا این رویکرد جالب شد؟

دلیل آن این است که هنگام انجام تحقیق با استفاده از روش خودم، که اساساً سوگیری گراهام دارد، تقریباً همیشه شرکتهایی را از فهرست کوتاه حذف میکنم که با معیارهای بافت مطابقت داشته باشند (بافت حتی با در نظر گرفتن قیمتهای گران آنها خرید میکند یا نگه میدارد) - Coca- کولا، ژیلت، امریکن اکسپرس، مک دونالد، والت دیزنی و غیره، اما به هیچ وجه از فیلترهای گراهام عبور نکنید.

اگرچه درآمد ثابتی دارند و در آینده آنها شکی نیست، اما برای من بسیار "گران" هستند و از همه مهمتر، همچنان گران می شوند! پارادوکس یا عادی؟ مزخرف است، اما به نظر می رسد که این روند ادامه خواهد داشت. من قبلاً در مورد این موضوع نوشتم، چرا این اتفاق در درک وارن بافت رخ می دهد - "شما هزینه زیادی برای پذیرش فقط برای عبور از آستانه پرداخت می کنید."

تصمیم گرفتم به جای رشد سهام و رشد درآمد خالص، به ارزیابی سهام از نظر پرداخت سود سهام دقیقتر نگاه کنم.

این "سود سهام" است که می تواند "کوپن" یک سهام در نظر گرفته شود و اتفاقاً در روسیه ، شکاکان تحلیل بنیادی بیشتر به سود سهام در محاسبات توجه می کنند تا سرمایه و سود خالص که در شرکت باقی می ماند.

سود سهام یک جریان نقدی واقعی برای سهامدار است، و اگر قرار است سهام را برای همیشه نگه دارید (مانند بافت)، آنگاه بیشتر یک سرمایه گذاری "مانند اوراق قرضه" خواهد بود تا در یک سهام، بلکه فقط یک سفارش است. از قدر جالب تر.

در درس تحلیل بنیادی کلاسیک (که در تمامی دانشگاه های دنیا تدریس می شود) روشی برای ارزش گذاری سهام با سود سهام افزایشی یکنواخت وجود دارد که به آن مدل گوردون می گویند.

مدل گوردون

اگر مقدار اولیه سود برابر با D باشد و سالانه با نرخ رشد g افزایش یابد، فرمول مقدار فعلی به مجموع شرایط یک پیشرفت هندسی بینهایت کاهش مییابد:

PV = D*(1+g)/(1+r) + D*(1+g)^2/(1+r)^2 + D*(1+g)^2/(1+r)^ 2… = D*(1+g)/(r-g)،

جایی که PV مقدار فعلی است،

r نرخ بازدهی است که برای تنزیل سودهای آتی استفاده می شود.

اما در این مورد، برای من جالب بود که از این فرمول (گوردون) چه چیزی به دست می آید - با دانستن قیمت فعلی سهام، آخرین سود سهام برای 12 ماه و میزان افزایش سود (حداقل تقریباً) - می توانید نرخ r را پیدا کنید:

r = (D*(1+g)/PV+g)*100

یعنی همان نرخ بازدهی را پیدا کنید که برای تنزیل درآمد آتی استفاده می شود. بنابراین، ما نقطه ضعف هر تحلیل - پیش بینی آینده را به حداکثر کاهش می دهیم.

ما از نرخی که قبلاً در قیمت تعبیه شده است شروع می کنیم و تحلیل می کنیم که چقدر احتمال دارد که وضعیت فعلی امور برای مدت طولانی ادامه یابد.

به هر حال، من یک مطالعه را چند سال پیش در مورد سرمایهگذاری در شرکتهایی که سود سهام پرداخت میکنند و شرکتهایی که سود سهام پرداخت نمیکنند، مطالعه کردم. به نظر شما کدام گروه از نظر سودآوری بهتر بوده است؟ البته شرکت هایی که سود سهام پرداخت کردند! شاید شرکت هایی که در آن مطالعه سود سهام پرداخت نکرده اند، به دلیل وضعیت ضعیف مالی، اصولاً نتوانسته اند سود سهام را پرداخت کنند.

البته سود سهام مشتق از سود خالص است، اما در هر صورت سود سهام پرداختی و رشد سال به سال بسیار خوب است!

اما نظر دیگری در مورد پرداخت سود سهام از همان بافت وجود دارد؛ شرکت او برکشایر هاتاوی سود سهام پرداخت نمی کند، و دلیل آن در اینجا آمده است - این به خوبی در نامه امسال به سهامداران توضیح داده شده است. جالب است که چگونه دو رویکرد در یک شخص وجود دارد - او برای شرکت خود سود سهام پرداخت نمی کند، اما دوست دارد برای سرمایه گذاری سود سهام دریافت کند...)بیایید به فرمول گوردون بازگردیم و به این سؤال که چگونه میتوان حتی شرکتهای «گرانقیمت» را خرید. سوال کیفیت تجارت، نام تجاری، "خندق امنیت" است - می توانید مطالب زیادی در مورد این از بافت بخوانید، اما چگونه می توان همه اینها را به مقادیر عددی عینی ترجمه کرد؟

من سعی خواهم کرد کاربرد فرمول گوردون را تجزیه و تحلیل کنم (به خوبی در مورد سرمایه گذاری های بافت اعمال می شود - او برای همیشه صاحب سهام است).

- اولاً، برای اینکه یک شرکت اصلاً با این فرمول محاسبه شود، باید سود سهام را به طور پایدار پرداخت کند و آنها باید رشد کنند (و بر این اساس، سود خالص، در غیر این صورت رشد سود بر رقم سود خالص خواهد بود). که در حال حاضر تعداد این شرکت ها را به شدت کاهش می دهد.

- و ثانیاً باید به تداوم این وضعیت اطمینان زیادی داشته باشید. به احتمال زیاد، اینها شرکتهایی از بخش مصرفکننده (به دلیل قابلیت پیشبینی بیشتر نتایج مالی و نرخهای رشد کسبوکار) نسبت به بخش مواد خام هستند، جایی که دستیابی به چنین ثباتی دشوارتر است.

نمونه ای از شرکت کوکاکولا

من یک مثال کلاسیک از چنین شرکتی - کوکاکولا و نمونه ای از سرمایه گذاری موفق در یک "شرکت گران قیمت" ارائه خواهم داد.

در ژوئن 1988، قیمت سهام کوکاکولا تقریباً 2.50 دلار به ازای هر سهم (شامل 25 سال تقسیم سهام) بود. بافت طی ده ماه آینده 373600 هزار سهم را با قیمت متوسط 2.74 دلار برای هر سهم خریداری کرد که پانزده برابر سود و دوازده برابر جریان نقدی هر سهم و پنج برابر ارزش دفتری سهام بود.

یعنی اینکه بگوییم بافت سهام را ارزان خریده، فایده ای ندارد. گران خریده. وارن بافت چه کرد؟

برای سال های 1988 و 1989 برکشایر هاتاوی بیش از 1 میلیارد دلار سهام کوکاکولا خرید که 35 درصد از سهام عادی برکشایر در آن زمان را تشکیل می داد.

حرکت جسورانه ای بود. در این مورد، بافت طبق یکی از اصول اولیه سرمایه گذاری خود عمل کرد: زمانی که احتمال موفقیت بسیار زیاد است، از انجام شرط بندی های بزرگ نترسید. بعداً سهام بیشتری با قیمت گرانتری خریداری شد - این تعداد به 400000 سهم (در سهام فعلی) به مبلغ 1299 میلیون دلار (3.25 دلار برای هر سهم) افزایش یافت.

در حال حاضر ارزش این پرتفوی 16600 میلیون دلار (41.5 دلار به ازای هر سهم) است. به علاوه سود سهام 4336 میلیون دلاری (10.84 دلار به ازای هر سهم برای 25 سال)! وارن بافت مایل به انجام این کار بود زیرا معتقد بود ارزش واقعی شرکت بسیار بالاتر است. و معلوم شد که راست می گوید!

قیمت سهم، دلار

سود سهام، دلار

بیایید به اعداد نگاه کنیم. دقیقاً چه چیزی این اعتماد را برانگیخت؟ من نرخ r را از مدل گوردون و سایر شاخص ها برای 30 سال گذشته محاسبه خواهم کرد. نمی دانم که آیا این تصادفی است یا نه، اما پس از خرید سهام توسط بافت، به دلیل افزایش شدید سود سهام، نرخ r به طور قابل توجهی افزایش یافت (به دلیل افزایش درآمد خالص، زیرا نسبت پرداخت سود تنها از 65.3٪ در سال 1983 کاهش یافت. به 33.6 درصد در سال 1997):

نرخ R، %

%

سود خالص، میلیون دلار

رشد سود سهام، %

نسبت پرداخت سود سهام، %

شرکت کوکاکولا شرکتی است که به طور مداوم پرداخت می کند و اندازه سود سهام را افزایش می دهد، در حالی که سهم پرداخت سود سهام را کاهش می دهد (!)، به طور منظم بازخرید معقول ایجاد می کند، به طور بهینه با اهرم کار می کند و سطح بالایی از ROE (در حدود) را حفظ می کند. + 30-35٪ ، - به طور کلی، نه یک شرکت، بلکه یک ایده آل!

اما یک ایده آل نمی تواند ارزان باشد، اکنون P/E=19، P/BV=5.5 (در 1987 - 15 و 5).

معلوم می شود که اگر یک شرکت "گران قیمت" خوب کار کند و سود خالص و سود سهام خود را سال به سال افزایش دهد، "گران" خواهد ماند (و حتی گران تر خواهد شد) و خرید چنین شرکت هایی امن تر از شرکت های بسیار "ارزان" است. ، اما با چشم اندازهای مبهم.

رفتار با سهام مانند اوراق قرضه با کوپن در حال رشد

اگر به سهام کوکاکولا به عنوان یک "اوراق" نگاه کنید که بازده کوپن آن همچنان در حال رشد است، در طی 25 سال گذشته به یک "اوراق قرضه" فوق العاده تبدیل شده است.

از یک طرف، اگر در سال 1988 بازده سود سهام را برای سال 1987 (0.0713) و قیمت را در پایان مارس 1988 (2.39) ارزیابی کنیم، بازده سود سهام 2.98٪ با بازده 10T در آن زمان 8.72٪ به نحوی من است. تحت تأثیر قرار نگرفت، اما این فقط در نگاه اول است.

رشد "کوپن"، ٪

مقایسه کنید - یک "سهم اوراق قرضه" یا یک اوراق قرضه 10T بخرید!

روند نزولی در بازده بازار بدهی و برعکس، افزایش انتظاری در پرداخت سود سهام به طور منطقی نشان داد که سهام سرمایه گذاری امیدوارکننده تری است، زیرا با افزایش بازدهی «کوپن»، ارزش اسمی «اوراق» خود نیز در دراز مدت چندین برابر افزایش می یابد، زیرا اغلب بازده سود سهام فعلی تقریبا ثابت است.

اما با افزایش سود سهام، ارزش خود سهم نیز افزایش خواهد یافت (یک "اوراق قرضه" خوب - بازده کوپن افزایش می یابد و "ارزش اسمی اوراق" افزایش می یابد!).

بازده سود سهام فعلی سهام کوکاکولا در 30 سال گذشته، ٪

بعدش چی

با این حال، شایان ذکر است که وضعیت در سال 1988 متفاوت از اکنون بود - تورم و بازده 10T در بلندمدت شروع به کاهش کرد (پس از بیدادگری در دهه 1970-1980).

فروش شرکت به طور موثر رشد کرد (سود خالص سریعتر از فروش رشد کرد)، امکان انتقال افزایش قیمت تورمی به مصرف کنندگان محقق شد، شرکت دامنه فروش خود را گسترش داد (به یاد داشته باشید Fanta، زمانی که یک محصول طبیعی در اواخر دهه 80 در اتحاد جماهیر شوروی بود. ) به کشورهای بلوک کمونیستی سابق و غیره…در حال حاضر نیز فرصت های بسیار زیادی برای شرکت وجود دارد:

- رفاه بسیاری از کشورهای "فقیر" در حال رشد است که مصرف محصولات کوکاکولا را نیز افزایش می دهد (به زودی با فروش آب به سادگی درآمد بیشتری کسب می کند - در کشورهایی که مشکلات آب وجود دارد در حالی که رفاه در این کشورها افزایش می یابد).

- بدهی های "ارزان" به توسعه یک تجارت بسیار سودآور تقریباً هیچ کمکی می کند،

- افزایش احتمالی تورم به میزان قابل توجهی بار بدهی واقعی را کاهش می دهد.

بنابراین، اگرچه بافت 25 سال پیش سهام کوکاکولا را خریداری کرد، اما همچنان آنها را در اختیار دارد. و به احتمال زیاد امروز آنها را می خریدم.

نرخ R، نرخ رشد سود سهام، ROE همگی در حال حاضر برای شرکت کوکاکولا در شرایط رضایتبخشی قرار دارند، اما آیا همیشه میخواهید کمترین ریسک را هنگام سرمایهگذاری داشته باشید تا در سال 2000 سهام "گران قیمت" را خریداری نکنید. آنها در حال حاضر فراتر از حد معمول گران هستند؟ شاید معیار خاصی وجود داشته باشد که شما هنوز نیازی به خرید سهام حتی چنین شرکت فوق العاده ای ندارید.

در عمل، بیایید به مدل گوردون نگاه کنیم، فرمول و مثال محاسبه در اکسل را برای شرکت های واقعی تجزیه و تحلیل کنیم.

مدل گوردون برای ارزیابی کسب و کار. فرمول. تعریف.

مدل گوردون ( انگلیسی مدل رشد گوردون) - برای برآورد هزینه حقوق صاحبان سهام و بازده سهام عادی یک شرکت استفاده می شود. این مدل را مدل سود سهام رشد ثابت نیز مینامند، زیرا عامل کلیدی تعیینکننده رشد ارزش یک شرکت، نرخ رشد پرداخت سود سهام آن است. مدل گوردون تغییری از مدل تخفیف سود سهام است.

هدف از ارزیابی مدل گوردون:ارزیابی بازده حقوق صاحبان سهام، ارزیابی بهای تمام شده سرمایه شرکت، ارزیابی نرخ تنزیل برای پروژه های سرمایه گذاری

این مدل تعدادی محدودیت در کاربرد دارد و در موارد زیر استفاده می شود:

- وضعیت اقتصادی پایدار؛

- بازار فروش محصول ظرفیت بالایی دارد.

- این شرکت دارای حجم پایدار تولید و فروش محصولات است.

- دسترسی رایگان به منابع مالی (سرمایه وام گرفته شده) وجود دارد.

- نرخ رشد پرداخت سود سهام باید کمتر از نرخ تنزیل باشد.

به عبارت دیگر، مدل گوردون می تواند برای ارزش گذاری یک شرکت در صورتی که دارای رشد پایدار باشد که با جریان های نقدی پایدار و پرداخت سود سهام بیان می شود، استفاده شود.

برآورد بازده حقوق صاحبان سهام شرکت با استفاده از مدل گوردون

شما می توانید به طور مشابه فرمول پرداخت سود سهام در سال آینده را با افزایش آنها توسط میانگین نرخ رشد بازنویسی کنید.

r - بازده سرمایه شرکت (نرخ تنزیل).

د 1 - پرداخت سود سهام در دوره بعدی (سال).

د 1 - پرداخت سود سهام در دوره جاری (سال).

P 0 - قیمت سهام در زمان جاری (سال)؛

g – متوسط نرخ رشد سود سهام.

برآورد بازده سهام با استفاده از مدل گوردون با استفاده از مثال OAO Gazprom

نمونه ای از ارزیابی سودآوری یک شرکت با استفاده از مدل گوردون در اکسل

اجازه دهید به عنوان مثال ارزیابی سودآوری آینده OJSC Gazprom را با استفاده از مدل گوردون در نظر بگیریم. OJSC Gazprom برای تجزیه و تحلیل گرفته شد زیرا در اقتصاد ملی کلیدی است و کانال های فروش و تولید متنوعی دارد. بردار توسعه نسبتاً پایداری دارد.

در مرحله اول، لازم است اطلاعات مربوط به پرداخت سود سهام به سال به دست آید. برای به دست آوردن آماری در مورد اندازه پرداخت سود می توانید از وب سایت "InvestFuture" و برگه "سهام" → "سود سهام" استفاده کنید.

به دست آوردن اطلاعات سود سهام

به این ترتیب دوره 2000 تا 2013 برای سهام OJSC Gazprom در نظر گرفته شد. شکل زیر آماری از میزان سود هر سهم عادی را نشان می دهد.

داده های محاسبه بازده سهام با استفاده از مدل گوردون

لازم به ذکر است که برای استفاده صحیح از مدل گوردون، پرداخت سود سهام باید به صورت تصاعدی افزایش یابد. در مرحله بعد باید قیمت فعلی سهام گازپروم را در بورس بدست آورید، برای این کار می توانید از سرویس فینما استفاده کنید.

تعیین قیمت فعلی سهام OAO گازپروم

قیمت فعلی سهام OJSC Gazprom 150.4 روبل است. در مرحله بعد، میانگین نرخ رشد سود و بازده مورد انتظار را محاسبه می کنیم.

میانگین نرخ رشد سالانه سود سهام=(B20/B7)^(1/13)-1

بازده مورد انتظار سهام=B20*(1+D7)/E7+D7

محاسبه سود مورد انتظار با استفاده از مدل گوردون در اکسل

انتظار می رود بازده سهام OJSC Gazprom برای سال 2014 48٪ باشد. این مدل برای شرکت هایی که رابطه نزدیکی بین نرخ رشد سود تقسیمی و ارزش بازار سهام دارند، به خوبی قابل استفاده است. به عنوان یک قاعده، این در یک اقتصاد باثبات بدون بحران های بزرگ مشاهده می شود. بازار داخلی با بی ثباتی، نقدینگی کم و نوسانات بالا مشخص می شود که همه اینها استفاده از مدل گوردون را برای ارزیابی بازده سهام دشوار می کند.

خلاصه

مدل گوردون جایگزینی برای مدل CAPM (مدل قیمت گذاری دارایی های سرمایه ای) است و به شما امکان می دهد سودآوری آینده یک شرکت یا ارزش آن را در بازار در شرایط رشد اقتصادی عمومی پایدار برآورد کنید. استفاده از مدل در بازارهای سرمایه در حال ظهور نتایج را مغایر خواهد کرد. این مدل می تواند به اندازه کافی برای شرکت های بزرگ ملی از صنایع نفت و گاز و مواد خام اعمال شود.

به موازات تحقیقاتم در مورد انتخاب شرکتها، تصمیم گرفتم به "مدل گوردون" و به طور کلی رویکرد سهام به عنوان "اوراق با کوپن فزاینده" نگاه کنم. موضوع جالبیه

چرا این رویکرد جالب شد؟

دلیل آن این است که هنگام انجام تحقیق با استفاده از روش خودم، که اساساً سوگیری گراهام دارد، تقریباً همیشه شرکتهایی را از فهرست کوتاه حذف میکنم که با معیارهای بافت مطابقت داشته باشند (بافت حتی با در نظر گرفتن قیمتهای گران آنها خرید میکند یا نگه میدارد) - Coca- کولا، ژیلت، امریکن اکسپرس، مک دونالد، والت دیزنی و غیره، اما به هیچ وجه از فیلترهای گراهام عبور نکنید. با اینکه درآمد ثابتی دارند و شکی در آینده آنها نیست، اما برای من بسیار "گران" هستند و از همه مهمتر همچنان گران می شوند!!! پارادوکس یا عادی؟؟؟

تصمیم گرفتم ارزش گذاری سهام را از بیرون بررسی کنم پرداخت سود سهام، و نه فقط رشد سرمایه سهام و رشد سود خالص (همانطور که موضوع در تاپیک قبلی مورد بحث قرار گرفت - لینک بالا). این "سود سهام" است که می تواند "کوپن" یک سهام در نظر گرفته شود و اتفاقاً در روسیه ، شکاکان تحلیل بنیادی بیشتر به سود سهام در محاسبات توجه می کنند تا سرمایه و سود خالص که در شرکت باقی می ماند. سود سهام یک جریان نقدی واقعی برای سهامدار است، و اگر قرار است سهام را برای همیشه نگه دارید (مانند بافت)، آنگاه بیشتر یک سرمایه گذاری "مانند اوراق قرضه" خواهد بود تا در یک سهام، بلکه فقط یک سفارش است. بزرگتر جالب تر ...

در دوره کلاسیک تحلیل فاندامنتال (که در تمامی دانشگاه های دنیا تدریس می شود) روشی برای ارزش گذاری سهام با افزایش یکنواخت سود سهام وجود دارد که به نام مدل گوردون

مدل گوردون

اگر مبلغ سود سهام اولیه باشد D، در حالی که سالانه با نرخ رشد افزایش می یابد gسپس فرمول مقدار فعلی به مجموع عبارات یک پیشرفت هندسی بینهایت کاهش مییابد:

PV= D*(1+g)/(1+r) + D*(1+g)^2/(1+r)^2 + D*(1+g)^2/(1+r)^2 … = D*(1+g)/(r-g)

جایی که PV- ارزش فعلی

r- نرخ بازده مورد استفاده برای تنزیل سودهای آتی

من واقعاً به دلیل پیچیدگی بسیار زیاد تخمین سودهای آتی (تغییر در یک پارامتر می تواند منجر به تغییرات عظیمی در ارزش گذاری شود) ارزش گذاری شرکت ها بر اساس روش های DCF را دوست ندارم، اما در این مورد علاقه مند بودم که از چه چیزی می توان به دست آورد. این فرمول (گوردون) - با دانستن قیمت فعلی سهم، آخرین سود سهام برای 12 ماه و نرخ افزایش سود سهام (حداقل تقریباً) - می توانید نرخ را پیدا کنید. r

r = (D*(1+g)/PV+g)*100

یعنی همان نرخ بازدهی را پیدا کنید که برای تنزیل درآمد آتی استفاده می شود. بنابراین، ما نقطه ضعف هر تحلیل - پیش بینی آینده را به حداکثر کاهش می دهیم. ما از نرخی که قبلاً در قیمت گنجانده شده است شروع می کنیم و تحلیل می کنیم که چقدر احتمال دارد که وضعیت فعلی امور برای مدت طولانی ادامه یابد.

به هر حال، من یک مطالعه را چند سال پیش در مورد سرمایهگذاری در شرکتهایی که سود سهام پرداخت میکنند و شرکتهایی که سود سهام پرداخت نمیکنند، مطالعه کردم. به نظر شما کدام گروه از نظر سودآوری بهتر بوده است؟ البته شرکت هایی که سود سهام پرداخت کردند! ممکن است شرکت هایی وجود داشته باشند که در آن مطالعه سود سهام پرداخت نکرده و به دلیل وضعیت مالی ضعیف، اصولاً نتوانند آن را پرداخت کنند.

البته سود سهام مشتقه سود خالصه ولی در هر صورت سود پرداختی و سال به سال رو به رشد خیلی خوبه!!!

اما نظر دیگری در مورد پرداخت سود سهام از همان بافت وجود دارد، شرکت او برکشایر هاتاوی سود سهام پرداخت نمی کند، و به همین دلیل است - این به خوبی در نامه امسال به سهامداران توضیح داده شده است. جالب است که چگونه دو رویکرد در یک شخص وجود دارد - او برای شرکت خود سود سهام پرداخت نمی کند، اما دوست دارد برای سرمایه گذاری سود سهام دریافت کند...)

بیایید به فرمول گوردون بازگردیم و به این سؤال که چگونه میتوان حتی شرکتهای «گرانقیمت» را خرید. سوال کیفیت تجارت، نام تجاری، "خندق امنیت" است - شما می توانید مطالب زیادی در مورد این از بافت بخوانید، اما چگونه می توان همه اینها را به مقادیر عددی عینی ترجمه کرد؟

من سعی خواهم کرد کاربرد فرمول گوردون را تجزیه و تحلیل کنم (به خوبی در مورد سرمایه گذاری های بافت اعمال می شود - او برای همیشه صاحب سهام است).

اولا به شرکت اصلابا استفاده از این فرمول قابل محاسبه است - باید پایدار باشد پرداخت سود سهامو آنها باید رشد(به ترتیب سود خالص، در غیر این صورت رشد سود سهام در مقابل شاخص سود خالص قرار خواهد گرفت). که در حال حاضر تعداد این شرکت ها را به شدت کاهش می دهد.

و در مرحله دوم، شما باید داشته باشید اطمینان بیشتر در ادامه این وضعیت.

به احتمال زیاد، اینها شرکتهایی از بخش مصرفکننده (به دلیل قابلیت پیشبینی بیشتر نتایج مالی و نرخهای رشد کسبوکار) نسبت به بخش مواد خام هستند، جایی که دستیابی به چنین ثباتی دشوارتر است.

کوکاکولا.

من یک مثال کلاسیک از چنین شرکتی - کوکاکولا و نمونه ای از سرمایه گذاری موفق در یک "شرکت گران قیمت" ارائه خواهم کرد.

در ژوئن 1988، قیمت سهام کوکاکولا تقریباً 2.50 دلار به ازای هر سهم (شامل 25 سال تقسیم سهام) بود. بافت طی ده ماه آینده 373600 هزار سهم را با قیمت متوسط 2.74 دلار برای هر سهم خریداری کرد که پانزده برابر سود و دوازده برابر جریان نقدی هر سهم و پنج برابر ارزش دفتری سهام بود. یعنی نمی توان گفت که بافت سهام را ارزان خریده است. گران خریده.

وارن بافت چه کرد؟ برای سال های 1988 و 1989 برکشایر هاتاوی بیش از 1 میلیارد دلار سهام کوکاکولا خریداری کرد که به این میزان رسید 35 درصد کل سهام عادیکه در آن زمان برکشایر مالک آن بود. حرکت جسورانه ای بود. در این مورد، بافت طبق یکی از اصول اولیه سرمایه گذاری خود عمل کرد: زمانی که احتمال موفقیت بسیار زیاد است، از انجام شرط بندی های بزرگ نترسید. بعداً سهام بیشتری با قیمت گرانتر خریداری شد - این تعداد به 400000 هزار قطعه (در سهام فعلی) افزایش یافت. 1299 میلیون دلار. (3.25 دلار به ازای هر سهم). این سبد در حال حاضر ارزش گذاری شده است 16600 میلیون دلار(41.5 دلار به ازای هر سهم). به علاوه سود سهام بیشتر 4 336 میلیون دلار. (10.84 دلار به ازای هر سهم طی 25 سال)!!!

وارن بافت مایل به انجام این کار بود زیرا معتقد بود ارزش واقعی شرکت بسیار بالاتر است. و معلوم شد که راست می گوید!

قیمت سهم، دلار

سود سهام، دلار

بیایید به اعداد نگاه کنیم. دقیقاً چه چیزی این اعتماد را برانگیخت؟ من شرط را می شمارم r از مدل گوردونو سایر شاخص ها برای 30 سال گذشته.

شما می توانید آن را در اینجا مشاهده کنید -

https://dl.dropboxusercontent.com/u/25570098/%D0%B1%D0%BE%D0%BB%D1%8C%D1%88%D0%B0%D1%8F%20%D1%82%D0 %B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B0.jpg

من نمی دانم که آیا این یک تصادف است یا نه - اما پس از اینکه بافت سهام را به دست آورد - شرط بندی rافزایش قابل توجهی به دلیل افزایش شدید سود سهام (به دلیل افزایش سود خالص، زیرا نسبت پرداخت سود تنها از 65.3٪ در سال 1983 به 33.6٪ در سال 1997 کاهش یافت).

نرخ R، %

سود خالص، میلیون دلار

رشد سود سهام، %

نسبت پرداخت سود سهام، %

شرکت کوکاکولا شرکتی است که به طور مداوم پرداخت می کند و اندازه سود سهام را افزایش می دهد، در حالی که سهم پرداخت سود سهام را کاهش می دهد (!)، به طور منظم بازخرید معقول ایجاد می کند، به طور بهینه با اهرم کار می کند و سطح بالایی از ROE (در حدود) را حفظ می کند. +30-35٪، - به طور کلی، نه یک شرکت، بلکه یک ایده آل!!! اما یک ایده آل نمی تواند ارزان باشد، اکنون P/E=19، P/BV=5.5 (در 1987 - 15 و 5). معلوم می شود که اگر یک شرکت "گران قیمت" خوب کار کند و سود خالص و سود سهام خود را سال به سال افزایش دهد، "گران" خواهد ماند (و حتی گران تر خواهد شد) و خرید چنین شرکت هایی امن تر از شرکت های بسیار "ارزان" است. ، اما با چشم اندازهای مبهم.

به سهامی مانند اوراق قرضه با کوپن فزاینده نزدیک شوید.

اگر به سهام کوکاکولا به عنوان یک "اوراق" نگاه کنید که بازده کوپن آن همچنان در حال رشد است، در طی 25 سال گذشته به یک "اوراق قرضه" فوق العاده تبدیل شده است.

از یک سو، اگر دیو را در سال 1988 ارزیابی کنیم. بازده سود سهام برای سال 1987 (0.0713) و قیمت در پایان مارس 1988 (2.39)، سپس تقسیم. سودآوری در 2,98% با بازده 10T در آن زمان 8,72% به نوعی من تحت تأثیر قرار نگرفتم، اما این فقط در نگاه اول است.

رشد "کوپن"، ٪.

خرید اوراق قرضه سهام یا اوراق قرضه 10T را مقایسه کنید؟!

روند نزولی در بازده بازار بدهی و برعکس، افزایش مورد انتظار در پرداخت سود سهام به طور منطقی نشان داد که سهام سرمایه گذاری امیدوارکننده تری است - در نهایت، با افزایش بازدهی "کوپن ها"، ارزش اسمی خود "باند" نیز در یک دوره طولانی چندین برابر افزایش می یابد، زیرا اغلب تقسیم فعلی. بازده تقریباً ارزش ثابتی دارد ، اما با افزایش سود سهام ، ارزش خود سهم نیز افزایش می یابد (یک "اوراق قرضه" خوب - بازده کوپن افزایش می یابد و "ارزش اسمی اوراق" افزایش می یابد!!!).

تقسیم فعلی بازده سهام کوکاکولا در 30 سال گذشته، ٪.

با این حال، شایان ذکر است که وضعیت در سال 1988 با آنچه اکنون است متفاوت بود - تورم و سودآوری در 10T در بلندمدت شروع به کاهش کرد (پس از پرخوری در دهه 1970-1980)، فروش شرکت به طور موثر رشد کرد (سود خالص). سریعتر از فروش رشد کرد)، فروش امکان انتقال افزایش قیمت تورمی به مصرف کنندگان رخ داد، شرکت دامنه فروش خود را (به یاد داشته باشید Fanta، زمانی که یک محصول طبیعی در اواخر دهه 80 در اتحاد جماهیر شوروی بود) را به کشورهای سابق گسترش داد. بلوک کمونیستی و غیره...

اکنون فرصت های بسیار زیادی برای این شرکت وجود دارد - رفاه بسیاری از کشورهای "فقیر" در حال رشد است که مصرف محصولات کوکاکولا را نیز افزایش می دهد (به زودی با فروش آب درآمد بیشتری کسب خواهد کرد - در کشورهایی که وجود دارد. مشکلات آب در حالی که رفاه در این کشورها افزایش مییابد)، « بدهیهای ارزان به توسعه یک تجارت بسیار سودآور کمک میکند، و یک موج تورمی احتمالی به طور قابل توجهی بار واقعی بدهی را کاهش میدهد. بنابراین، اگرچه بافت 25 سال پیش سهام کوکاکولا را خریداری کرد، اما همچنان آنها را در اختیار دارد. و به احتمال زیاد امروز آنها را می خریدم.

نرخ R، نرخ رشد سود سهام، ROE همگی در حال حاضر برای شرکت کوکاکولا در شرایط رضایتبخشی قرار دارند، اما آیا همیشه میخواهید کمترین ریسک را هنگام سرمایهگذاری داشته باشید تا در سال 2000 سهام "گران قیمت" را خریداری نکنید. آنها در حال حاضر فراتر از حد معمول گران هستند؟ شاید معیار خاصی وجود داشته باشد که در نهایت، نیازی نیستخرید سهام حتی چنین شرکت بزرگ. ما باید این موضوع را با سایر شرکت ها و در طول یک تاریخ طولانی عمیق تر بررسی کنیم ...

شرکت های "گران" را هم خواهیم خرید...) اما درست است!

ادامه دارد... قسمت بعدی شامل لیستی از شرکت هایی است که در 10 سال گذشته شاهد رشد سود سهام بوده اند. یا پدیده کوکاکولا منزوی است؟! بیا از کوچیک شروع کنیم...)))

در زمینه سرمایه گذاری، روش های مختلفی برای محاسبه اثرات اقتصادی وجود دارد. برخی از آنها مربوط به اوراق قرضه دولتی هستند، برخی دیگر جنبه های مختلف فعالیت شرکت های مختلف را بررسی می کنند و جذابیت آنها را تعیین می کنند. برخی دیگر به عنوان راهی برای برآورد واقعی ارزش دارایی ها ارائه می شوند. البته، تعدادی پارامتر اضافی وجود دارد که می توان در اینجا اضافه کرد، اما بعداً در مورد آن بیشتر توضیح خواهیم داد. اکنون در چارچوب مقاله، سوالی که بیشترین علاقه را دارد این است: مدل گوردون چیست؟ برای چه استفاده می شود؟ چه چیزی را مدل می کند، چه نتیجه ای را نشان می دهد و چگونه آن را تفسیر می کند؟ برای محاسبه آن از چه فرمول هایی استفاده می شود؟

مدل گوردون چه نام دارد؟

مدل گوردون تغییری از مدل تخفیف سود سهام است که برای محاسبه قیمت سهام یا کسب و کار استفاده می شود. کاربرد اصلی خود را در محاسبه ارزش شرکت هایی یافت که در بورس اوراق بهادار پذیرفته نشده اند و ارزیابی آنها با استفاده از سایر ابزارهای اقتصادی دشوار است. شما همچنین می توانید یک نام توسعه یافته پیدا کنید - مدل رشد گوردون.

فرمولش چیه؟

در واقع چگونه می توانیم یک موقعیت را شبیه سازی کنیم؟ خیلی ساده - با استفاده از ریاضیات. لازم به ذکر است که مدل های گوردون را می توان برای بسیاری از موقعیت ها ایجاد کرد که بر این اساس بر محتوای فرمول تأثیر می گذارد. اما برای اینکه ایده ای در مورد آنچه که مورد بحث قرار می گیرد داشته باشید، آنها پیشنهاد می کنند یک معادله نسبتاً محبوب ایجاد شده برای پرداخت سود سهام را تجزیه و تحلیل کنید که در سال آینده با شرط افزایش میانگین نرخ رشد انجام می شود. بنابراین، مدل گوردون، فرمول:

- DSK = (DVTP x (1 + STR)): SATM + STR.

اختصارات به شرح زیر توضیح داده شده است:

- DSK بازده حقوق صاحبان سهام شرکت است.

- DVTP - پرداخت سود سهام دوره جاری.

- STD میانگین نرخ رشد سود سهام است.

- CATM ارزش فعلی سهام است که توسط مدل گوردون تخمین زده می شود.

مثال محاسبه

مدل سازی دستی بسیار مشکل ساز و زمان بر است. بنابراین محیط های کمکی مانند اکسل بسیار مورد استفاده قرار می گیرند. بیایید فرض کنیم که یک سهم گازپروم 150.4 روبل قیمت دارد. نمونه ای از محاسبه را در زیر مشاهده می کنید. فرمول های مورد استفاده برای محاسبه:

- مورد انتظار = B20 x (1 + D7): E7 + D7.

- میانگین نرخ رشد سالانه سود سهام = (B20: B7) ^ (1: 13) - 1.

چرا لازم است؟

مدل گوردون را می توان برای تسهیل توسعه ارزش گذاری های دشوار هنگام انجام برنامه ریزی مالیاتی و همچنین در هنگام ارزش گذاری سهامی که دارای رشد یکنواخت سود سهام در بازار سهام هستند، استفاده کرد. کاربرد در موارد زیر نیز موثر است:

- افزایش حجم بازار فروش.

- منابع پایدار مواد خام و منابع مادی لازم برای تولید وجود دارد.

- فن آوری ها و تجهیزات مورد استفاده بسیار کارآمد هستند و انتظار نمی رود در چند سال آینده جایگزین شوند و یا تضمین می شود که نوسازی با آخرین فناوری در آینده نزدیک انجام شود.

- شرکت منابع مالی دارد که می توان از آن برای بهبود آن استفاده کرد.

- وضعیت اقتصادی باثباتی وجود دارد.

لازم به ذکر است که پیش بینی سود سهام به خودی خود به دلیل وجود ریسک های تجاری مختلف (که همیشه وجود دارد، حتی اگر شرکت قبلا ارزیابی شده و بازخورد خوبی در رابطه با ثبات کسب و کار دریافت کرده باشد) کار بسیار دشواری است. بنابراین، روشهای زیادی برای تخمین اندازه پرداختها وجود دارد که هدفشان این است که همه چیز را تا حد امکان دقیق کند. محدودیت های خاصی نیز اعمال می شود. بنابراین، مدل گوردون بر این اساس استفاده می شود که پرداخت سود سهام پایدار وجود خواهد داشت. به هر حال، این بخش از اقتصاد آنقدر خاص است که ارزیابی آن با روش های دیگر امکان پذیر نیست.

ویژگی این مدل

این مدل چه ویژگی هایی می تواند ارائه دهد؟ نکته اصلی و جالب این است که اگر شرایط خاصی برآورده شود، آنگاه معادله معادل کامل فرمول کلی واحدها می شود. بنابراین، برای تعیین ارزش فعلی سرمایه برای یک تجارت، لازم است که تمام انتظارات برای دوره بهره بر تفاوت ایجاد شده بین و نرخ رشد تقسیم شود. در اینجا لازم به ذکر است که گوردون ابتدا به دنبال راه حلی برای محاسبه سودی بود که انتظار داشت. بنابراین، در ابتدا این محاسبات را "مدل سود سهام" نامیدند. اما صرف نظر از این، معادله ارائه شده در اینجا کاملاً کلی است.

به هر حال، تفاوت بین نرخ تنزیل و نرخ رشد، نرخ سرمایه در نظر گرفته می شود. همچنین می توانید ضریب (یا ضریب) درآمد را محاسبه کنید. برای انجام این کار، باید واحد را بر نرخ سرمایه تقسیم کنید. بنابراین، مخالفت با این جمله که معادله گوردون با مدل ارزیابی کلی نیز سازگار است، دشوار است. برای تعیین ریاضی جذابیت یک تجارت، درآمد با یک نسبت محاسبه می شود. به لطف این ویژگی، هنگام مراجعه به مدل گوردون، تجزیه و تحلیل اطلاعات مربوط به موجودی ها یا وضعیت کل شرکت/شرکت آسان تر می شود. محاسبات به دست آمده با استفاده از چنین فرمول هایی را می توان برای مدیریت موثر یک کسب و کار یا تخمین ارزش آن استفاده کرد. همچنین در ادبیات اقتصادی گاهی اوقات می توانید با اصطلاحی به عنوان "مدل رشد" مواجه شوید.

محدودیت در استفاده

لازم به ذکر است که با وجود تمام مزایایی که دارد، مدل گوردون دامنه استفاده نسبتاً محدودی دارد. بنابراین، تنها شرکت هایی که در حال حاضر نرخ رشد ثابتی دارند می توانند با استفاده از آن پرداخت کنند. برای استفاده صحیح از اطلاعات به دست آمده، داده های تعیین نرخ رشد باید با دقت انتخاب شوند.

در حالت ایدهآل، آن دسته از شرکتهایی که میتوانند به رشدی برابر با رشد اسمی اقتصاد ببالند (یا نرخ رشد کمتری از آن داشته باشند) با مدل گوردون مطابقت دارند. در عین حال، داشتن یک سیاست مشخص و تدوین شده که مربوط به پرداخت سود سهام باشد و در آینده انجام شود، ضروری است.

نتیجه

در پایان می توان به اهمیتی که این ابزار اقتصادی ارائه می دهد نتیجه گرفت. لازم به یادآوری است که به شما امکان می دهد شرکت ها و شرکت هایی را که در بورس فهرست نشده اند ارزیابی کنید.

همچنین نقش آن در ایجاد وضعیت فعلی سازمان و همچنین برنامه ریزی سطح سودآوری مورد انتظار در آینده نزدیک بسیار مهم است. همچنین لازم است واقعیت هایی را در نظر بگیرید که در آن از همه چیز استفاده خواهید کرد. در اینجا چندین فرمول برای موارد مختلف وجود دارد و اگر به این موضوع علاقه مند هستید، در تسلط بر رشته های اقتصادی در چارچوب یک دانشگاه یا خودآموزی مفید خواهند بود.

مدل گوردونروشی برای محاسبه ارزش ذاتی سهام بدون احتساب شرایط فعلی بازار است. این مدل یک تکنیک ارزیابی است که برای تعیین ارزش سهام بر اساس سود سهام پرداخت شده به سهامداران و نرخ رشد آن سودها طراحی شده است. به آن مدل رشد گوردون، مدل تنزیل سود سهام (DDM) و مدل نرخ رشد ثابت نیز میگویند. .

این مدل در دهه 1960 به افتخار پروفسور مایرون جی. گوردون نامگذاری شد، اما گوردون تنها دانشمند مالی نبود که این مدل را رایج کرد. در دهه 1930، رابرت اف وایز و جان بر ویلیامز نیز کارهای قابل توجهی در این زمینه انجام دادند.

دو شکل اصلی از مدل وجود دارد: مدل پایدارو مدل رشد چند مرحله ای.

مدل پایدار

قیمت سهم = D 1 / (k - g)

D 1 = سود سالانه مورد انتظار برای هر سهم در سال آینده

g = نرخ رشد سود مورد انتظار (توجه داشته باشید - این ثابت فرض می شود)

آن ها این فرمول به شما امکان می دهد ارزش آتی یک سهم را از طریق سود تقسیمی محاسبه کنید، اما به شرطی که نرخ رشد سود یکسان باشد.

مدل رشد چند مرحله ای

اگر انتظار نمی رود سود سهام با نرخ ثابتی رشد کند، یک سرمایه گذار باید سود سهام هر سال را به طور جداگانه ارزیابی کند، از جمله نرخ انتظاری رشد سود برای هر سال. با این حال، مدل رشد چند مرحله ای فرض می کند که رشد سود سهام در نهایت دائمی می شود. در زیر یک نمونه آورده شده است.

مثال ها

مدل گوردون پایدار (پایدار).

فرض کنید شرکت XYZ قصد دارد سال آینده سود 1 دلاری به ازای هر سهم بپردازد و انتظار دارید که پس از آن سالانه 5 درصد افزایش یابد. همچنین فرض کنید که نرخ بازده مورد نیاز سهام شرکت XYZ 10٪ باشد. سهام شرکت XYZ در حال حاضر با قیمت 10 دلار به ازای هر سهم معامله می شود. یعنی یک بار دیگر:

سود تقسیمی برنامه ریزی شده 1 دلار برای هر سهم

سود سهام 5 درصد در سال رشد خواهد کرد

نرخ سود 10%

قیمت سهام در حال حاضر 10 دلار است.

حال با استفاده از فرمول بالا میتوانیم محاسبه کنیم که ارزش ذاتی هر سهم سهام شرکت XYZ عبارت است از:

$1.00 / (0.10 - 0.05) = $20

بنابراین، طبق مدل، ارزش سهام شرکت XYZ به ازای هر سهم 20 دلار است، اما با قیمت 10 دلار معامله می شود. مدل رشد گوردون نشان میدهد که ارزش سهام پایینتر است.

مدل پایدار فرض می کند که سود سهام با نرخ ثابتی رشد می کند. این همیشه یک فرض واقع بینانه نیست، زیرا همه چیز در شرکت ها تغییر می کند، امروز آنها عملکرد خوبی دارند و سود سهام خوبی می پردازند و فردا اصلاً آنها را پرداخت نمی کنند. بنابراین، این روش با یک مدل پایدار، زمانی که سود سهام هر سال یکسان است، باز هم جای خود را به مدل رشد چند مرحله ای می دهد.

مدل رشد چند مرحله ای گوردون

بیایید فرض کنیم که سود سهام شرکت XYZ طی چند سال آینده به سرعت افزایش می یابد و پس از آن با نرخ ثابتی افزایش می یابد. انتظار می رود سود سال آینده همچنان 1 دلار به ازای هر سهم باشد، اما سود سهام سالانه 7٪، سپس 10٪، سپس 12٪ افزایش می یابد و سپس به طور مداوم 5٪ افزایش می یابد. با استفاده از عناصر مدل مقاوم، اما با نگاهی جداگانه به هر سال، میتوان ارزش منصفانه فعلی سهام شرکت XYZ را محاسبه کرد.

اطلاعات اولیه:

g1 (نرخ رشد سود، سال 1) = 7٪

g2 (نرخ رشد سود، سال 2) = 10%

g3 (نرخ رشد سود سهام، سال 3) = 12%

gn (نرخ رشد سود سهام در سالهای بعدی) = 5%

از آنجایی که نرخ رشد سود سهام را تخمین زدهایم، میتوانیم سود واقعی این سالها را محاسبه کنیم:

D2 = 1.00 دلار * 1.07 = 1.07 دلار

D3 = 1.07 دلار * 1.10 = 1.18 دلار

D4 = 1.18 دلار * 1.12 = 1.32 دلار

سپس ارزش فعلی هر سود سهام را در طول دوره رشد غیرمعمول محاسبه می کنیم:

$1.00 / (1.10) = $0.91

$1.07 / (1.10) 2 = $0.88

$1.18 / (1.10) 3 = $0.89

$1.32 / (1.10) 4 = $0.90

سپس سودهای حاصل از یک دوره رشد پایدار را تخمین می زنیم که با محاسبه سود سال پنجم شروع می شود:

D5 = 1.32 دلار * (1.05) = 1.39 دلار

سپس فرمول مدل رشد ثابت گوردون را برای این سود تقسیمی اعمال می کنیم تا ارزش آنها را در سال پنجم تعیین کنیم:

$1.39 / (0.10-0.05) = $27.80

ارزش فعلی این سود سهام در یک دوره رشد پایدار به شرح زیر محاسبه می شود:

$27.80 / (1.10) 5 = $17.26

در نهایت، میتوانیم ارزش فعلی سود سهام آتی شرکت XYZ را برای بدست آوردن ارزش ذاتی فعلی سهام شرکت XYZ اضافه کنیم:

$0.91 + $0.88 + $0.89 + $0.90 + $17.26 = $20.84

مدل رشد چند مرحله ای همچنین نشان می دهد که سهام شرکت XYZ کمتر از ارزش گذاری شده است (ارزش ذاتی 20.84 دلار در مقابل قیمت معاملاتی 10.00 دلار).

تحلیلگران اگر بدانند سهام را به طور نامحدود نگه نخواهند داشت، اغلب قیمت و تاریخ فروش تخمینی را در این محاسبات لحاظ می کنند. همچنین در هنگام تجزیه و تحلیل اوراق می توان از پرداخت کوپن به جای سود سهام استفاده کرد.

نتیجه

مدل رشد گوردون به سرمایه گذاران اجازه می دهد تا ارزش سهام را بدون در نظر گرفتن شرایط فعلی بازار محاسبه کنند. این استثنا به سرمایه گذاران اجازه می دهد تا شرکت ها را در صنایع مختلف مقایسه کنند و به همین دلیل مدل گوردون یکی از پرکاربردترین ابزارهای تحلیل و ارزش گذاری سهام است. با این حال، برخی در مورد آن تردید دارند.

از نظر ریاضی، دو چیز برای موثر ساختن مدل گوردون ضروری است. ابتدا شرکت باید سود سهام پرداخت کند. دوم، نرخ رشد سود سهام (g) نمی تواند از نرخ بازده مورد نیاز سرمایه گذار (k) تجاوز کند. اگر g بزرگتر از k باشد، نتیجه منفی خواهد بود و سهام نمی تواند مقادیر منفی داشته باشد.

مدل گوردون، بهویژه مدل رشد چند مرحلهای، اغلب از کاربران میخواهد تا چندین تخمین غیرواقعی و پیچیده از نرخ رشد سود (g) انجام دهند. درک این نکته مهم است که مدل به تغییرات g و k حساس است و بسیاری از تحلیلگران برای ارزیابی اینکه چگونه مفروضات مختلف تخمین را تغییر میدهند، تحلیلهای حساسیت را انجام میدهند. طبق مدل گوردون، یک سهام زمانی ارزشمندتر می شود که سود سهام آن افزایش یابد، نرخ بازده مورد نیاز سرمایه گذار کاهش یابد یا نرخ رشد سود مورد انتظار افزایش یابد. مدل رشد گوردون همچنین فرض می کند که قیمت سهم با همان نرخ سود تقسیمی افزایش می یابد.

مقالات مشابه