Gli esperti di 1C raccontano come gli utenti possono correggere gli errori commessi negli anni passati nella contabilità e nella contabilità fiscale per le imposte sul reddito.

Per semplificare la contabilità delle imposte sul reddito, il programma 1C:Accounting 8 versione 3.0 implementa il seguente meccanismo per correggere gli errori degli anni precedenti relativi alla riflessione sulla ricezione di beni (lavoro, servizi). Se errori (distorsioni):

- ha portato ad una sottostima dell’importo dell’imposta dovuta, quindi vengono apportate modifiche ai dati contabili fiscali per il periodo fiscale precedente;

- non ha portato ad una sottostima dell’importo dell’imposta dovuta, le modifiche ai dati contabili fiscali vengono apportate nel periodo fiscale corrente.

Se il contribuente vuole comunque esercitare il suo diritto e presentare all'Agenzia delle Entrate una dichiarazione dei redditi aggiornata per il periodo precedente (nel caso in cui errori (distorsioni) non abbiano portato ad una sottostima dell'importo dell'imposta), allora l'utente avrà rettificare manualmente i dati contabili fiscali.

Esempio 1

Per correggere errori relativi alla sovrastima dei costi del periodo fiscale precedente, viene utilizzato anche il documento Adeguamento degli incassi con il tipo di operazione Correzione nei documenti primari. La differenza è che la data dell'atto di fondazione e la data del documento di rettifica si riferiscono ad anni diversi: in campo da documento Adeguamento degli incassi indicare la data: 29/02/2016 . Successivamente, il modulo del documento Adeguamento degli incassi sul segnalibro Principale modificato: nell'area dei dettagli Riflessione delle entrate e delle spese viene visualizzato un campo al posto dei pulsanti di opzione Voce degli altri ricavi e oneri:. In questo campo è necessario indicare l'articolo desiderato - Utile (perdita degli anni precedenti) selezionandolo dalla directory Altre entrate e spese.

La procedura per la compilazione della parte tabellare Servizi e registrazione della versione corretta del documento Fattura ricevuta non differisce dall'ordine descritto nell'Esempio 1 nell'articolo "Correzione dell'errore dell'anno di riferimento in 1C: Contabilità 8."

notare che, se il sistema contabile dell'organizzazione New Interior LLC ha fissato una data per vietare le modifiche ai dati del periodo "chiuso" (ovvero il periodo per il quale la rendicontazione viene presentata alle autorità di regolamentazione - ad esempio, 31/12/2015 ), quando si tenta di pubblicare il documento sullo schermo, verrà visualizzato un messaggio che indica che è impossibile modificare i dati durante il periodo proibito. Ciò accade perché il documento Adeguamento degli incassi nella situazione descritta, apporta modifiche ai dati contabili fiscali (per l'imposta sul reddito) per il periodo fiscale precedente (per settembre 2015). Per pubblicare un documento Adeguamento degli incassi La data di divieto di modifica dei dati dovrà essere temporaneamente revocata.

Dopo aver completato il documento Adeguamento degli incassi le scritture contabili e le registrazioni saranno generate in apposite risorse ai fini della contabilità fiscale per le imposte sui redditi (Fig. 1).

Riso. 1. Risultato dell'esecuzione del documento “Rettifica ricevuta”.

Oltre alle registrazioni nel registro contabile, nei registri di cumulo vengono iscritte registrazioni correttive IVA presentata E Acquisti IVA. Tutte le voci relative alla rettifica IVA per il terzo trimestre non differiscono dalle voci dell'Esempio 1 nell'articolo "Correzione dell'errore dell'anno di riferimento in 1C: Contabilità 8", poiché in termini di IVA in questo esempio la procedura di correzione non è diversa. Diamo uno sguardo più da vicino a come gli errori degli anni precedenti vengono corretti nella contabilità contabile e fiscale per le imposte sul reddito.

Secondo il paragrafo 14 della PBU 22/2010, l'utile derivante da una diminuzione del costo gonfiato dell'affitto per un importo di 30.000 rubli si riflette nella contabilità come parte delle altre entrate del periodo corrente (corretto con l'iscrizione nel credito di conto 91.01 “Altri ricavi” nel febbraio 2016).

Nella contabilità fiscale, ai sensi del paragrafo 1 dell'articolo 54 del Codice fiscale della Federazione Russa, il costo gonfiato dell'affitto dovrebbe aumentare la base imponibile per il periodo in cui è stato commesso l'errore specificato (distorsione). Pertanto, l'importo è di 30.000 rubli. riflesso nel reddito delle vendite e costituisce il risultato finanziario con registrazioni datate settembre 2015.

Per tenere conto del risultato dell’adeguamento degli accordi con le controparti (se tale aggiustamento viene effettuato dopo la fine del periodo di riferimento), il programma utilizza il conto 76.K “Adeguamento degli accordi del periodo precedente”. Il conto 76.K riflette il debito per i regolamenti con le controparti, a partire dalla data dell'operazione soggetta a rettifica, fino alla data dell'operazione di correzione (nel nostro esempio, da settembre 2015 a febbraio 2016).

Si prega di notare che la registrazione Importo di NU DT 76.K Importo di NU CT 90.01.1- si tratta di una voce condizionale che serve solo ad adeguare la base imponibile verso un aumento e un corretto calcolo dell'imposta sul reddito.

Nel nostro esempio, la base imponibile è aumentata non a causa di un aumento dei ricavi delle vendite, ma a causa di una diminuzione dei costi indiretti. Le entrate e le spese nella dichiarazione aggiornata devono essere riflesse correttamente, quindi l'utente può scegliere una delle seguenti opzioni:

Adeguare manualmente gli indicatori nell'Appendice n. 1 e nell'Appendice n. 2 al Foglio 02 della dichiarazione dei profitti aggiornata per 9 mesi e per il 2015 (ridurre i ricavi delle vendite e allo stesso tempo ridurre le spese indirette di 30.000 rubli);

regolare manualmente la corrispondenza dei conti ai fini della contabilità fiscale come mostrato nella Figura 2.

Riso. 2. Regolazioni del cablaggio

Poiché dopo le modifiche il risultato finanziario per il 2015 nella contabilità fiscale è cambiato, a dicembre 2015 è necessario ripetere l'operazione normativa Riforma dell’equilibrio, inclusi nella lavorazione Chiusura del mese.

Ora, nella compilazione automatica dei report, i dati contabili fiscali corretti appariranno sia nella dichiarazione dei redditi aggiornata per 9 mesi del 2015, sia nella dichiarazione dei redditi delle società aggiornata per il 2015.

Allo stesso tempo, l'utente ha inevitabilmente domande direttamente correlate alla contabilità:

- Come regolare il saldo degli accordi con il budget per l'imposta sul reddito, che cambierà dopo il pagamento aggiuntivo dell'importo dell'imposta?

- Perché, dopo aver adeguato l'ultimo periodo, la relazione chiave BU = NU + PR + BP non è soddisfatta?

Per addebitare ulteriormente l'imposta sul reddito derivante da un aumento della base imponibile avvenuto a seguito di correzioni apportate alla contabilità fiscale, nel periodo in cui è stato scoperto l'errore (febbraio 2016), è necessario inserire una registrazione contabile nel programma utilizzando Operazioni, inserito manualmente:

Addebitare 99.01.1 Accreditare 68.04.1 con il secondo subconto Bilancio federale

Per l'importo del pagamento aggiuntivo al bilancio federale;

Addebitare 99.01.1 Accreditare 68.04.1 con il secondo subconto Bilancio regionale

Per l'importo del pagamento aggiuntivo al bilancio delle entità costituenti della Federazione Russa.

Per quanto riguarda l'uguaglianza BU = NU + PR + BP, infatti, dopo aver corretto il periodo precedente, non vale. Rapporto Analisi dello stato della contabilità fiscale per le imposte sui redditi(capitolo Rapporti) per il 2015 illustrerà inoltre tale norma Valutazione in base a dati contabili = Valutazione in base a dati contabili fiscali + Differenze permanenti e temporanee non funziona per le partizioni Imposta E Reddito. Questa situazione nasce a causa di discrepanze nella legislazione in materia contabile e fiscale e in questo caso non si tratta di un errore.

Secondo il paragrafo 1 dell'articolo 81 del Codice Fiscale della Federazione Russa, la correzione di un errore che ha portato a una sottostima della base imponibile deve riflettersi nel periodo di riflessione della transazione originale e, in contabilità, la correzione di nel periodo corrente viene commesso un errore degli anni precedenti. Le differenze permanenti e temporanee sono concetti relativi alla contabilità (“Regolamento contabile “Contabilità per il calcolo dell'imposta sul reddito delle società” PBU 18/02”, approvato con ordinanza del Ministero delle Finanze della Russia del 19 novembre 2002 n. 114n). Non vi è motivo di riconoscere differenze nel periodo precedente prima di effettuare una registrazione contabile correttiva.

Dopo che la correzione dell'errore si riflette nei registri contabili durante il periodo di scoperta, il risultato finanziario per il 2016, calcolato secondo i dati contabili e fiscali, differirà per l'importo della correzione dell'errore: l'utile contabile sarà maggiore . Pertanto, a seguito del documento Adeguamento degli incassi si forma una differenza costante nell'importo dell'errore corretto (vedere Fig. 1). Dopo aver completato l'operazione di routine Calcolo dell'imposta sul reddito a febbraio 2016 verrà riconosciuta un'attività fiscale permanente (PTA).

LA. Elina, economista-contabile

Schemi per correggere vecchi errori

Come correggere un errore passato nella contabilità, nelle tasse e nei premi assicurativi, tenendo conto sia delle regole ufficiali che di quelle non dette

Gli errori sono di per sé spiacevoli. E se per questo possono anche essere multati, non è affatto divertente. Puoi evitare multe se correggi tutto in tempo e correttamente. Questo articolo riguarda la correzione degli errori del passato. Poiché, di regola, non ci sono difficoltà con i periodi attuali.

Correggere gli errori contabili dell'anno scorso

La nuova Legge di contabilità non ha cambiato nulla in questa materia. Pertanto, gli errori degli anni passati devono essere corretti secondo lo schema familiare.

1clausola 6 PBU 22/2010; 2clausola 3 PBU 22/2010; 3articolo 14 PBU 22/2010; 4clausola 9 PBU 22/2010; 5sost. 2 comma 9 PBU 22/2010; 6pag. 6-8 PBU 22/2010

Correggere gli errori fiscali

Per errori si intende un calcolo errato nella dichiarazione (già presentata da voi all'ispettorato) di eventuali importi che influiscono sul calcolo dell'imposta. Se trovi inesattezze nella contabilità prima di presentare la dichiarazione, correggile semplicemente prima di prepararla.

Un modo universale per correggere gli errori è presentare una dichiarazione aggiornata per il periodo in cui è stato commesso l'errore (di seguito denominato periodo “errato”). Pertanto, richiamiamo immediatamente l'attenzione sulle caratteristiche della redazione e della presentazione di una dichiarazione aggiornata all'ispettorato:

- deve essere compilato secondo la modulistica in vigore al momento in cui sono stati commessi gli errori e clausola 5 art. 81 Codice Fiscale della Federazione Russa;

- il numero di rettifica deve essere indicato sul frontespizio della dichiarazione;

- la dichiarazione aggiornata deve includere non solo i dati corretti, ma tutti gli indicatori, compresi quelli inizialmente corretti;

- Alla dichiarazione aggiornata, gli ispettori spesso consigliano di allegare una lettera di accompagnamento che descriva la situazione attuale e copie delle fatture che confermano il pagamento degli arretrati e delle sanzioni (se tale pagamento era richiesto, ad esempio, per evitare una multa in clausola 4 art. 81 Codice Fiscale della Federazione Russa).

Tuttavia, la procedura specifica per correggere un errore dipende dal tipo di imposta e da cosa ha portato l'errore: una sottostima o una sovrastima dell'importo dell'imposta.

Errori che sottostimano le tasse

Se, a causa di un errore, l'importo dell'imposta è stato sottostimato, è necessario apportare modifiche secondo il seguente schema. Inoltre, non importa quale tassa hai sottovalutato.

1pag. 2, 3 cucchiai. 81 Codice Fiscale della Federazione Russa

(1) Non è previsto alcun termine per la presentazione della dichiarazione aggiornata. Tuttavia, non ci sarà alcuna multa per sottostima delle tasse solo se un errore viene scoperto e corretto prima che l'ispettorato stesso rilevi tale errore o pianifichi una verifica fiscale in loco per quel periodo. sost. 1 comma 4 art. 81 Codice Fiscale della Federazione Russa

Se presenti un emendamento, ma non paghi gli arretrati e le sanzioni prima di allora, potresti essere multato per ritardo nel pagamento delle tasse. sost. 1 comma 4 art. 81, art. 122 Codice Fiscale della Federazione Russa. È vero, presentare un chiarimento in questo caso può essere una circostanza attenuante, citando la quale è possibile ridurre la sanzione. sost. 3 pag.1 art. 112 Codice Fiscale della Federazione Russa; Risoluzioni del Servizio federale antimonopolio della Regione di Mosca del 16 luglio 2012 n. A40-90732/11-91-391, del 22 maggio 2012 n. A40-41701/11-91-182; FAS NWO del 22 maggio 2012 n. A05-8232/2011.

Errori che hanno aumentato le tasse

Gli errori che hanno portato al pagamento eccessivo delle tasse non necessitano affatto di essere corretti, perché ciò non peggiorerà il bilancio. Ma correggere tali errori è vantaggioso per l'organizzazione stessa: perché sprecare denaro invano?

Se apportate eventuali correzioni al calcolo dell'imposta, dovete essere in grado di dimostrare, in caso di verifica documentale, che la base imponibile del periodo precedente è stata calcolata in modo errato. Ciò significa che dovresti avere più che semplici documenti che confermano entrate o spese specifiche. È necessario disporre di tutti gli altri documenti primari presi in considerazione nel calcolo dell'imposta per l'anno in cui è stato commesso l'errore.

Le specifiche della correzione degli errori dipendono dal tipo di imposta gonfiata.

Imposta sul reddito E I.V.A. possono essere corretti in due modi: o presentando un chiarimento, oppure correggendoli con il periodo corrente. Ma facciamo subito una riserva: quando si correggono gli errori commessi nel calcolo dell'IVA, lo schema seguente è applicabile solo a quelli relativi al calcolo della base imponibile. Cioè, il reddito imponibile è stato gonfiato, l’aliquota fiscale è stata applicata in modo errato (18% anziché 10%) e così via.

1Risoluzione del Presidium della Corte Suprema Arbitrale del 28 giugno 2011 n. 17750/10; Lettera del Servizio fiscale federale del 21 febbraio 2012 n. SA-4-7/2807; 2Lettere del Ministero delle Finanze del 27/04/2010 n. 03-02-07/1-193, del 23/04/2010 n. 03-02-07/1-188; 3comma 1 art. 78 Codice Fiscale della Federazione Russa

(1) Il rischio è legato al fatto che gli ispettori ritengono che la correzione degli errori che hanno portato al pagamento in eccesso dell’imposta sia limitata al periodo assegnato dal Codice Fiscale per la compensazione e il rimborso dell’imposta comma 1 art. 78 Codice Fiscale della Federazione Russa; Lettera del Ministero delle Finanze del 5 ottobre 2010 n. 03-03-06/1/627. Se sei disposto a correre un rischio, è giustificato solo se l’errore ha comportato un pagamento eccessivo delle tasse. Dopotutto, solo in questo caso rispetti tutte le condizioni per correggere gli errori previste dal Codice Fiscale della Federazione Russa Arte. 54 Codice Fiscale della Federazione Russa

(2) Si prega di notare che una dichiarazione aggiornata, in base alla quale l'importo dell'imposta viene ridotto, è un motivo per ordinare un'ispezione in loco per il periodo aggiornato (inclusa una ripetizione) clausola 10 art. 89 Codice Fiscale della Federazione Russa

Correggere l'errore di calcolo imposta sul reddito nel periodo attuale puoi fare questo:

- <если>l'errore è associato a una contabilizzazione errata di spese o perdite - riflette spese e perdite “dimenticate” nel periodo corrente e comma 1 art. 54 Codice Fiscale della Federazione Russa; Lettera del Ministero delle Finanze del 30 gennaio 2012 n. 03-03-06/1/40:

- <или>come spese degli anni precedenti identificate nel periodo corrente;

- <или>come normali spese operative;

- <если>il reddito imponibile era precedentemente sopravvalutato - riconoscere gli importi erroneamente registrati come parte delle spese non operative del periodo corrente - come una perdita degli anni precedenti comma 1 art. 54, comma 1, art. 81, sottop. 1 punto 2 art. 265 Codice Fiscale della Federazione Russa.

Correggere l'errore di calcolo base imponibile per l’IVA nel periodo attuale, se ti concentri sul codice fiscale, puoi fare così: comma 1 art. 54 Codice Fiscale della Federazione Russa:

- <если>l'errore è dovuto all'emissione di una fattura errata all'acquirente/cliente, quindi:

- redigere una fattura correttiva in due copie e compilare la riga 1a “Correzioni...” sost. Approvato il comma 1 “b” del Regolamento per la compilazione della fattura. Decreto governativo n. 1137 del 26 dicembre 2011 (di seguito denominato decreto n. 1137);

- effettuare registrazioni correttive nel libro delle vendite per il trimestre corrente, per questo:

Si registra la fattura iniziale, riflettendo i dati totali con un segno meno;

Registrare normalmente la fattura corretta;

- <если>l'errore non ha influito sulle fatture emesse, quindi si rettificano i dati del registro vendite. Ad esempio, se la stessa fattura è stata erroneamente registrata due volte, nel libro delle vendite del periodo corrente è possibile registrarne i dati totali con un segno meno.

Tuttavia, tieni presente che questo schema è applicabile alla correzione degli errori nell'IVA solo se ti affidi al Codice Fiscale. Dopotutto, nelle Regole per la manutenzione di un libro, le vendite approvato Decreto n. 1137 non si parla di correggere gli errori nel periodo attuale. Inoltre, tali Norme prevedono la registrazione delle fatture rettificate in un foglio aggiuntivo del libro delle vendite per il trimestre di competenza IVA in eccesso clausola 11 delle Regole per la tenuta del libro delle vendite; clausola 3 del Regolamento per la compilazione di un foglio aggiuntivo del libretto di vendita, approvato. Decreto n. 1137. Le Regole, cioè, sembrano suggerire di correggere tutti gli errori solo nel periodo in cui sono stati commessi. Ci siamo rivolti agli specialisti del Servizio fiscale federale per chiarimenti.

DA FONTI AUTENTICHE

DUMINSKAYA Olga Sergeevna

Consigliere del Servizio Civile Statale della Federazione Russa, 2a classe

“ Se la base imponibile IVA è stata irragionevolmente sopravvalutata in uno dei trimestri precedenti (ad esempio, quando gli importi sono stati erroneamente inclusi nelle operazioni imponibili IVA), l'errore deve essere corretto. Il comma 1 dell'art. 54 del Codice Fiscale prevede la possibilità di correggere tali errori nel periodo corrente. Tuttavia, la transazione dovrebbe riflettersi nel libro delle vendite per il periodo corrente con un segno meno. E il Regolamento per la tenuta del libro delle vendite, approvato con delibera n. 1137, non prevede tali iscrizioni. Pertanto, per correggere un errore in una situazione del genere, è necessario compilare un foglio aggiuntivo del libro delle vendite per il periodo in cui è stato commesso l'errore. clausola 3 sezione 4 appendici n. 5, approvate. Decreto n. 1137. Cioè, non sarà possibile correggerlo nel periodo attuale, tenendo conto delle Regole approvate dal Governo.

Non escludo che gli ispettori fiscali locali possano avanzare pretese all'organizzazione per aver sottostimato la base IVA per il periodo in corso e consegnarle alla giustizia ai sensi dell'art. 122 Codice Fiscale della Federazione Russa.”

Si scopre che l'imposta sul reddito può essere corretta nel periodo attuale senza timore. Ma lo stesso non si può dire inequivocabilmente dell’IVA. Tuttavia, le norme del Codice Fiscale hanno senza dubbio un peso maggiore delle Regole per la tenuta del libro delle vendite. E i tribunali arbitrali saranno sicuramente d'accordo con questo.

Se l'errore è correlato con sottovalutazione delle detrazioni IVA, deve essere corretto in un ordine speciale. Dopotutto, le detrazioni IVA non partecipano alla formazione della base imponibile (che è definita come il costo dei beni (lavoro, servizi) venduti) comma 1 art. 154 Codice Fiscale della Federazione Russa). Pertanto, l’accettazione di una detrazione relativa al periodo d’imposta precedente non comporta un ricalcolo della base imponibile del periodo d’imposta corrente. Lettera del Ministero delle Finanze del 25 agosto 2010 n. 03-07-11/363. Ciò significa che lo schema di cui sopra non è affatto applicabile.

Diamo un'occhiata più da vicino alla dichiarazione dimenticato detrazioni ingresso I.V.A.- quando non hai riportato la fattura nel libro acquisti nel periodo in cui avevi diritto alla detrazione.

1Delibere del Presidium della Corte Suprema Arbitrale del 15 giugno 2010 n. 2217/10, del 30 giugno 2009 n. 692/09

(1) Il Ministero delle Finanze ritiene che la detrazione dovrebbe essere dichiarata solo nel trimestre in cui è apparso il diritto alla detrazione e le attuali Norme per la tenuta del registro degli acquisti non prevedono la registrazione delle fatture nei trimestri successivi x Lettere del Ministero delle Finanze del 13 febbraio 2013 n. 03-07-11/3784, del 14 dicembre 2011 n. 03-07-14/124. Tuttavia, la Corte Suprema Arbitrale ha una posizione diversa e i tribunali di grado inferiore devono aderirvi Delibere del Presidium della Corte Suprema Arbitrale del 22 novembre 2011 n. 9282/11 del 15 giugno 2010 n. 2217/10 del 30 giugno 2009 n. 692/09

Se hai rispecchiato la fattura in tempo, nel periodo in cui avevi diritto a questa detrazione, ma poi si è scoperto che errore ammesso a la fattura stessa, La situazione è la seguente. Il fornitore deve emettere una fattura corretta. E hai bisogno di:

- <если>non vuoi controversie con l'ispettore e Lettere del Ministero delle Finanze del 2 novembre 2011 n. 03-07-11/294 del 1 settembre 2011 n. 03-07-11/236 del 26 luglio 2011 n. 03-07-11/196:

- rimuovere la detrazione nel periodo precedente riflettendo l'importo della fattura errata con un segno meno in un foglio aggiuntivo del libro acquisti;

- presentare una dichiarazione aggiornata per il trimestre in cui si rifletteva la fattura errata;

- riflettere gli indicatori della fattura corretta nel libro degli acquisti del periodo corrente;

- <если>Siamo pronti a discutere con l'ispettorato: rimuovere la detrazione nel periodo precedente (come già descritto sopra), ma nello stesso periodo e accettare l'IVA per la detrazione sulla fattura corretta. La maggior parte dei tribunali sostiene questo approccio. Delibere del Presidium della Corte Suprema Arbitrale del 03/06/2008 n. 615/08, del 04/03/2008 n. 14227/07; Commissione elettorale centrale FAS del 20 agosto 2012 n. A35-8786/2011; FAS MO del 07/09/2011 N. A40-136255/10-129-436; FAS UO del 24 maggio 2011 n. Ф09-1652/11-С2; FAS PO del 12 aprile 2011 n. A55-14064/2009. Se la correzione dell'errore non ha comportato una riduzione dell'importo dell'imposta, non dovrai pagare alcuna sanzione. Ma sarà necessaria una dichiarazione aggiornata (se l'importo dell'IVA nella fattura errata non corrisponde all'importo dell'imposta nella fattura corretta).

Imposta patrimoniale. L'errore può essere corretto solo presentando una dichiarazione aggiornata per il periodo “errato”.

Ciò è dovuto alla forma della dichiarazione e alle peculiarità del calcolo dell'imposta sulla proprietà. Dopotutto, riflette il valore residuo delle immobilizzazioni solo per l'anno in corso. Se l'anno scorso hai commesso un errore con il costo delle immobilizzazioni e lo hai corretto nel rendiconto fiscale sulla proprietà per il periodo corrente, l'imposta verrà calcolata correttamente solo per l'ultimo trimestre. E gli importi fiscali per i periodi precedenti non cambieranno.

Tassa territoriale. E qui non possiamo fare a meno di fare chiarezza. Dopotutto, la dichiarazione delle imposte fondiarie è redatta in modo simile a quella “proprietà”: è impossibile riflettere i ricalcoli fiscali degli anni precedenti.

Ma il risultato della correzione degli errori nell'imposta sulla proprietà e sull'imposta sulla proprietà influenzerà il calcolo dell'imposta sul reddito solo nel periodo corrente: importi di imposta sulla proprietà e sulla proprietà precedentemente accumulati in precedenza possono essere inclusi nel reddito nel momento in cui viene scoperto l'errore. Non è necessario ritirare le spese retroattivamente presentando una rettifica al profitto. Dopotutto, in precedenza includevi giustamente le tasse maturate nelle spese "redditizie". Risoluzione del Presidium della Corte Suprema Arbitrale del 17 gennaio 2012 N. 10077/11.

Correzione di errori riguardanti i premi assicurativi

Per informazioni più dettagliate su come preparare il rendiconto contabile si veda: 2010, n. 14, p. 65Prima di correggerli, decidi se si tratta sicuramente di un errore di un periodo precedente. Ad esempio, se hai erroneamente addebitato a un dipendente meno del necessario nell'ultimo periodo, ciò non dovrebbe influire sull'importo dei premi assicurativi del periodo precedente. Dopotutto, rifletterai l'ulteriore accumulo di reddito nel periodo corrente - e nel periodo corrente questo pagamento deve essere preso in considerazione ai fini del calcolo dei premi assicurativi. In questo caso non è necessario versare contributi aggiuntivi per periodi precedenti, né maturare e pagare sanzioni.

Ma se questo è pur sempre un errore del periodo precedente, per il quale sono già state presentate le relazioni, e ha portato ad una sottostima dei contributi, occorre correggerlo. Ecco un'opzione per correggere gli errori che hanno portato al mancato pagamento dei contributi, n. 212-FZ N. 212-FZ. Puoi anche preparare report aggiornati, ma difficilmente sarai in grado di inviarli elettronicamente. Quindi dovrai presentarlo di persona o inviarlo per posta.

Quando correggi gli errori, non dimenticare di preparare un certificato contabile. Dovrebbe riflettere non solo l'essenza dell'errore identificato, ma anche come correggerlo e in quale periodo. Tale certificato è il documento principale che comprova le tue registrazioni sia nei registri contabili che in quelli fiscali. Arte. 313 Codice Fiscale della Federazione Russa; comma 1 art. 9 della legge del 6 dicembre 2011 n. 402-FZ.

Succede che dopo aver acquistato un prodotto o averlo venduto, diventa necessario adeguare il documento primario scritto. Tali azioni possono essere avviate dal fornitore o dall'acquirente se scoprono un errore nell'esecuzione dei documenti di consegna iniziali, o da noi stessi, ad esempio, quando vengono scoperte eventuali carenze o eccedenze di merce al momento del ricevimento della merce.

I documenti creati e pubblicati in un certo periodo di tempo non possono in tutti i casi essere corretti, o almeno corretti correttamente. Ad esempio, è impossibile apportare modifiche ai documenti in un periodo chiuso: l'adeguamento delle entrate degli anni precedenti in 1C 8.3 può comportare la ripubblicazione di molti documenti dipendenti e, di conseguenza, una distorsione degli importi delle entrate, delle tasse , ecc. È più corretto riflettere questa operazione utilizzando i documenti separati forniti nel sistema 1C.

Documento "Rettifica delle entrate" in 1C 8.3 al momento dell'acquisto di beni

Potrai apportare modifiche dopo aver acquistato il prodotto richiesto tramite il documento omonimo in “Acquisti”.

E anche utilizzando il pulsante “Crea in base a” direttamente dalla ricevuta o aggiungi manualmente all'elenco dei documenti. Nel caso in cui venga creato un nuovo documento per modificarne l'attuazione, dovrà indicare il documento di consegna i cui dati verranno adeguati.

Se viene inserito un documento correttivo sulla base di un documento di consegna, le informazioni sulla ricevuta corrispondente verranno inserite automaticamente e non sarà necessario inserirle manualmente. È possibile creare i documenti necessari “in base a”, in alternativa, dal documento di ricevuta stesso, oppure da un elenco di essi.

In questo caso, nella scheda "Prodotti", la quantità e le altre cifre vengono copiate nella riga "Prima della modifica" dal documento di ricevimento registrato originale, quindi questa riga non è disponibile per la modifica. La riga "Dopo la modifica" viene riempita automaticamente con valori simili, ma è disponibile per l'inserimento dei dati che sono stati modificati. È possibile modificare, ridurre o aumentare la quantità di merce ricevuta, nonché adeguare il prezzo se il prezzo cambia inaspettatamente, ad esempio, mentre la merce viaggiava dal fornitore o l'operatore della fatturazione ha inserito dati errati nel sistema contabile.

Quando si modificano i documenti utilizzati per formalizzare la ricevuta, si verificano modifiche anche nei reciproci accordi con i fornitori. Allo stesso tempo, è importante non dimenticare di apportare modifiche alla contabilità IVA.

Ad esempio, quando si correggono gli incassi verso il basso, è necessario spuntare il flag “Ripristina IVA nel libro vendite” per ripristinare l'IVA precedentemente presa in considerazione per la detrazione. Successivamente, il programma genera una corrispondente voce del libro vendite. Ciò diventa possibile selezionando il tipo di operazione richiesta “Adeguamento previo accordo delle parti”. In questo caso, l'aliquota IVA in “Merci” non può essere modificata.

È inoltre possibile indicare nel documento se tali modifiche devono riflettersi in tutte le sezioni contabili pertinenti o se devono essere apportate modifiche solo alla contabilità IVA. Le registrazioni riflettono il ripristino dell'IVA e registrano i dati sulle rettifiche del costo delle merci.

Se viene selezionata l'operazione "Correzione nei documenti primari", le correzioni verranno indirizzate agli errori nei documenti primari. Qui, per apportare modifiche, tutte le colonne della sezione tabellare sono disponibili per la modifica. È inoltre possibile generare movimenti di rettifica per l'IVA.

In base ai documenti di rettifica dell'acquisizione selezionati, è possibile creare una “Fattura ricevuta”. I dati vengono inseriti utilizzando il pulsante "Crea in base a" dal documento stesso o dall'elenco dei documenti per l'acquisto di merci.

Se il costo dei beni acquistati aumenta, è necessario preparare il documento “Creazione di movimenti contabili di acquisto” e compilare la scheda “Detrazione IVA”.

Documento "Adeguamento delle vendite" in 1C 8.3 al momento dell'acquisto di beni

Il pulsante “Crea in base a” consente di generare un nuovo documento dall'implementazione o aggiungere manualmente modifiche all'elenco dei documenti.

Quando si crea un nuovo documento, se è stato generato tramite “Aggiungi dalla lista dei documenti di rettifica”, è necessario assicurarsi che contenga il documento di vendita i cui dati verranno rettificati.

Quando i dati di vendita cambiano, non solo gli accordi reciproci con l'acquirente sono soggetti a modifiche, ma anche le entrate e, di conseguenza, il risultato finanziario delle attività dell'azienda.

È necessario rettificare le vendite verso il basso in 1C: Contabilità allo stesso modo della rettifica delle entrate: selezionare un'operazione (può trattarsi di una rettifica previo accordo o apportare le correzioni necessarie nei documenti primari) e apportare modifiche alla quantità o al costo delle merci venduti nelle colonne corrispondenti nel contesto di ciascuna posizione della nomenclatura.

Allo stesso modo, scegliamo come visualizzare l'operazione: in tutte le sezioni pertinenti o in un conto IVA. Selezionando “In tutte le sezioni della contabilità”, la rettifica genera movimenti nella contabilità contabile e fiscale, nonché movimenti nei registri contabili IVA.

Se selezioni "Solo in contabilità IVA", i movimenti vengono generati solo in base ai registri contabili IVA e nella contabilità e nei registri contabili dovrai riflettere manualmente la rettifica. Selezionando “Stampa solo modulo” non verrà generato alcun movimento.

Sulla base di ciò è possibile emettere anche una fattura di rettifica.

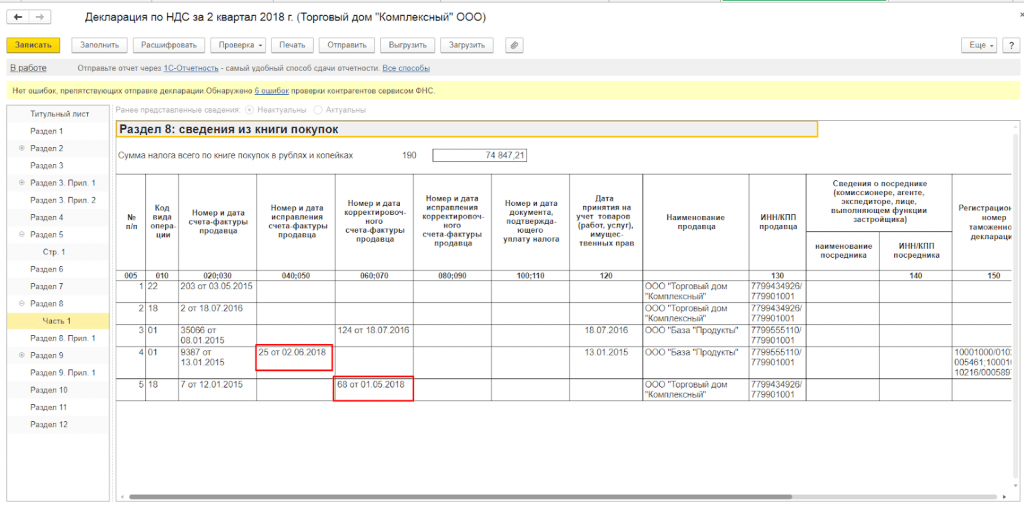

Quando si creano movimenti contabili acquisti, qui vengono inserite le fatture di rettifica per i documenti "Rettifica di entrate e vendite".

Quando si genera il report regolamentare “Dichiarazione IVA”, che può essere aperto e generato nella sezione “Report”, le fatture di rettifica vengono incluse nella dichiarazione compilata automaticamente.

Pertanto, il programma 1C dispone di meccanismi abbastanza flessibili e convenienti per riflettere varie azioni per la ricezione e la vendita di prodotti, il cui utilizzo aiuterà ad evitare errori contabili o lunghe operazioni di ritrasferimento.

Pertanto, il programma 1C dispone di meccanismi abbastanza flessibili e convenienti per riflettere varie azioni per la ricezione e la vendita di prodotti, il cui utilizzo aiuterà ad evitare errori contabili o lunghe operazioni di ritrasferimento.

Ci sono spesso situazioni in cui, dopo un po' di tempo, vengono scoperti errori nei documenti precedentemente inseriti. In questi casi, è necessario adeguare il documento.

Molte persone entrano nel documento “retroattivamente”, lo correggono e lo ripubblicano. Questo metodo per correggere i propri errori può portare a gravi errori e conseguenze. Inoltre, spesso è necessario semplicemente documentare le discrepanze nei dati per ulteriori procedimenti con il fornitore.

È corretto apportare tali modifiche utilizzando i documenti 1C "Rettifica delle entrate" e "Rettifica delle vendite". Diamo un'occhiata alle istruzioni dettagliate su come lavorare con loro in 1C 8.3

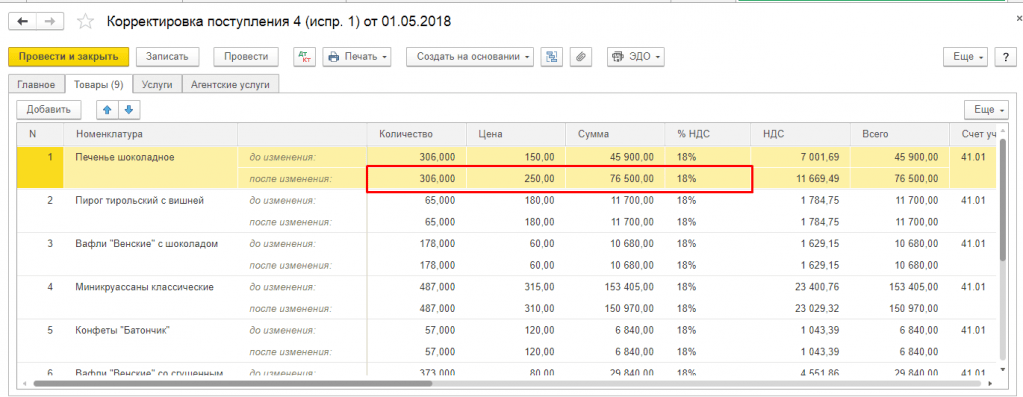

Esempio di registrazione di una rettifica al ribasso degli incassi

Prendiamo ad esempio il documento “Ricevute (atti, fatture)”. La modifica dell'implementazione in 1C 8.3 è assolutamente identica alla voce. Diciamo che due mesi fa abbiamo emesso un documento in cui riceviamo della merce del valore di 8.997,76 rubli.

Dopo l'arrivo iniziamo a vendere la merce.

Dopo un po' di tempo, abbiamo scoperto un errore nel documento di ricevuta. Il prezzo dovrebbe essere diverso, ad esempio 223 rubli. L'importo, rispettivamente, è di 9.143 rubli.

Si creano discrepanze:

- negli accordi reciproci;

- nella contabilità IVA.

Per registrare e correggere questa situazione, esiste un documento "Rettifica ricevuta".

La regolazione può essere di due tipi:

Ottieni 267 lezioni video su 1C gratuitamente:

- Correzione nei documenti primari.

- Adeguamento previo accordo delle parti.

Le differenze sono che nel primo caso correggiamo semplicemente il nostro errore riscontrato nel documento principale. In questo caso, tutte le colonne della sezione tabellare sono disponibili per la modifica. Potere .

Quando si apportano modifiche previo accordo tra le parti, cioè quando le parti hanno concordato che i termini di consegna cambiano (cambia il prezzo o la quantità), la colonna con l'aliquota IVA non può essere modificata. Ma puoi selezionare la casella " " e anche creare una fattura corretta in 1C 8.3.

Un esempio di adeguamento al ribasso delle entrate per il periodo precedente:

Inoltre, è possibile scegliere dove si rifletterà la regolazione:

- in tutte le sezioni della contabilità;

- solo per contabilità IVA;

- solo in forma stampata (se il documento originale viene corretto).

Diamo un'occhiata alle transazioni create dal documento di aggiustamento in 1C:

Come puoi vedere, il documento corregge la differenza tra fattura 60.01 e IVA (fattura 19.03). Inoltre, se dopo la modifica l'importo diminuisce, l'IVA viene stornata e il 60esimo conto viene registrato a debito.

Nelle attività contabili di qualsiasi azienda possono verificarsi situazioni in cui si verificano errori. Alcuni di essi sono insignificanti, cioè non hanno un impatto significativo sul bilancio o sul calcolo delle imposte. Ciò include la vita utile. Nel programma 1C Accounting 8.3 possono essere corretti abbastanza facilmente.

Per eseguire correttamente questa operazione, è necessario sapere quale regime fiscale applica la società (di norma, la correzione di errori minori è richiesta secondo il sistema generale e utilizzando le disposizioni della PBU 18/02). Va tenuto presente che una determinazione errata della vita utile di un'immobilizzazione acquisita sarà considerata un errore insignificante se il suo costo non è incluso nelle spese che influiscono sull'importo della base imponibile per l'imposta sul reddito. L'errore può essere rilevato sia nell'anno in corso che in quelli successivi. La soluzione Contabilità 1C consente di correggere gli errori in entrambi i casi.

Una determinazione errata della vita utile porta ad un aumento dell'importo dell'ammortamento mensile accantonato (se la vita utile è sottostimata). Inoltre, questa situazione sarà osservata non solo nell'anno in cui è stata acquistata l'immobilizzazione, ma anche nei periodi successivi.

Affinché la contabilità venga tenuta correttamente nel software di contabilità 1C durante l'anno di riferimento, è necessario inserire registrazioni correttive per i conti pertinenti nel mese in cui è stato scoperto l'errore. Questa procedura deve essere eseguita in conformità con i requisiti della PBU 22/2010.

Come indicato nella PBU 22/2010, la correzione di un errore minore degli anni precedenti (se scoperto dopo la firma e la presentazione della relazione) viene effettuata nel mese della sua scoperta. In questo caso, le variazioni intervenute nel risultato finanziario del periodo precedente si riflettono tra le altre entrate o spese (a seconda che si sia formata una perdita o un profitto).

Nella soluzione Contabilità 1C, è necessario utilizzare un'operazione per apportare correzioni. Dovrebbe generare due fili:

- Dt 02.01 Kt 91.01 per ridurre l'importo eccessivo degli ammortamenti accumulati durante l'anno precedente;

- stornare la voce relativa all'accantonamento degli ammortamenti in eccesso nell'anno in corso.

Se l'ammortamento di un'immobilizzazione non viene preso in considerazione nel calcolo dell'imposta sul reddito, la differenza permanente dovrebbe riflettersi nel programma di contabilità 1C. È necessario prestare particolare attenzione a questo, poiché altrimenti le autorità di regolamentazione potrebbero emettere una multa per un'errata tenuta dei registri.

La modifica della vita utile nella contabilità 1C viene eseguita come segue (un documento viene utilizzato per adeguare i parametri di ammortamento):

- come evento OS va indicato il nome dell'operazione che viene eseguita con l'oggetto OS (modifica la vita utile);

- la casella di controllo che registra la necessità di riflettere l'ammortamento nei dati contabili deve essere selezionata, ma per la contabilità fiscale deve essere deselezionata (se l'importo dell'ammortamento non viene preso in considerazione ai fini dell'imposta sugli utili);

- è necessario selezionare dall'elenco l'oggetto per il quale si sta modificando la vita utile;

- nel campo con la vita utile e il periodo di ammortamento, dovrebbero essere impostati nuovi valori;

- Non è necessario modificare il costo per calcolare l'ammortamento.

Articoli simili