Nel criterio contabile è possibile configurare i metodi per il calcolo delle detrazioni standard. Per impostare le detrazioni, nella sezione Impostazioni, selezionare Dati organizzativi, accedere alla scheda Politiche contabili e altre impostazioni e cliccare sul collegamento Politiche contabili in fondo al modulo.

È possibile impostare l'utilizzo delle detrazioni fiscali in 1C ZUP 8.3:

- Totale cumulativo: vengono analizzate tutte le detrazioni e le entrate dell'anno. Se per un certo periodo il dipendente non ha reddito, ma il rapporto di lavoro non termina, allora nel momento in cui compare il reddito per tutti i periodi precedenti in cui il reddito era pari a zero, verranno previste delle detrazioni. Ma non più dell’importo del reddito generato;

- Entro i limiti del reddito mensile: viene analizzato il reddito mensile se non vi è reddito, non viene effettuata alcuna detrazione:

Come impostare la procedura per l'applicazione delle detrazioni fiscali standard in 1C ZUP in conformità con la legge è discusso nella nostra lezione video:

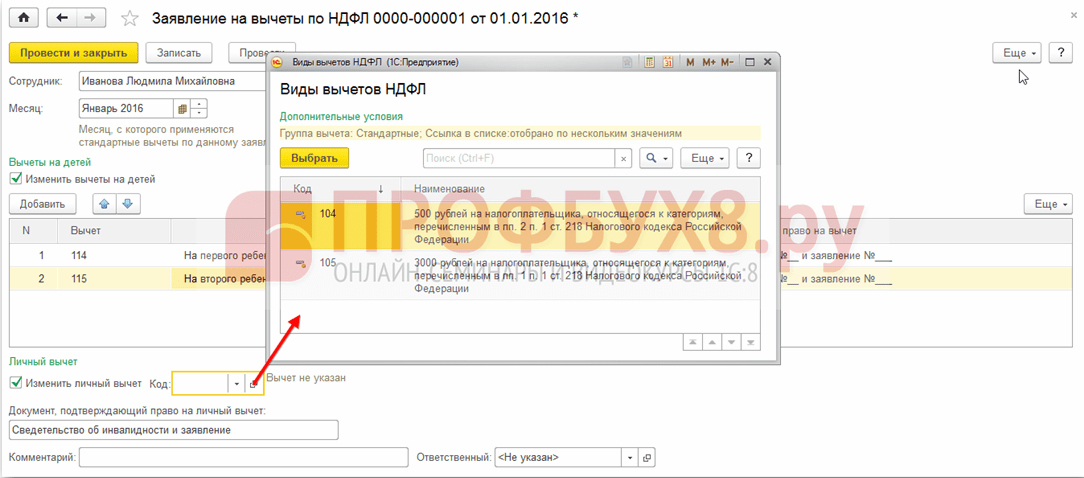

È possibile registrare il diritto a detrazione in 1C ZUP 8.3 nella sezione Tasse e contributi, quindi Domanda di detrazioni e selezionare Domanda di detrazione dell'imposta sul reddito delle persone fisiche:

Puoi anche andare al collegamento ipertestuale dell'imposta sul reddito dalla scheda del dipendente e selezionare il collegamento Inserisci una nuova domanda per le detrazioni standard:

- Dipendente – compilato automaticamente se si inserisce un documento dalla directory “Dipendenti”;

Importante! È impossibile inserire più detrazioni identiche per un periodo per una persona, anche se lavora in più posizioni. Questo è controllato da individui.

- Mese – il mese a partire dal quale vengono applicate le detrazioni;

- Compila le detrazioni richieste. Nel documento è possibile emettere immediatamente una detrazione per figli in combinazione con una detrazione personale o uno dei tipi di detrazione:

Detrazioni per i figli

Quando si registrano le detrazioni per bambini in 1C ZUP 8.3, è necessario selezionare la casella nel documento nel campo Modifica detrazioni per bambini.

Nella parte tabellare:

- Detrazione: seleziona la detrazione richiesta dall'elenco proposto. La tabella visualizza il codice riga per riga, e la colonna adiacente viene automaticamente compilata con la decodifica della detrazione;

- Fornito da – è indicato l'ultimo mese dell'anno di scadenza della detrazione. Diciamo quando un bambino compie 18 anni;

- Documenti: un documento che fornisce la base per fornire una detrazione, ad esempio un certificato di istruzione o un certificato di nascita, nonché una dichiarazione del dipendente:

Importante! Nel 2016 è prevista una detrazione per i figli fino a quando il reddito imponibile non supera i 350.000 rubli. Fino al 01/01/2016 il limite era di 280.000 rubli.

L'importo delle detrazioni dell'imposta sul reddito delle persone fisiche, il limite di reddito e la data a partire dalla quale sono validi possono essere visualizzati nel registro delle informazioni Importo delle detrazioni dell'imposta sul reddito delle persone fisiche utilizzando la voce di menu Tutte le funzioni:

Deduzione personale

Per registrare una detrazione personale in 1C ZUP 8.3, è necessario selezionare la casella Modifica detrazione personale e selezionare il codice di detrazione richiesto.

Importante! Le detrazioni preferenziali non dipendono dal reddito. Ed è prevista una sola detrazione massima.

È inoltre necessario inserire i documenti giustificativi nel campo Documento che conferma il diritto alla detrazione personale:

Detrazioni standard per l'occupazione non in corso da inizio anno

Per calcolare correttamente le detrazioni in 1C ZUP 8.3 quando trovi un impiego a metà o alla fine dell'anno, devi inserire il reddito del tuo precedente luogo di lavoro.

Questi redditi vengono inseriti dalla scheda del dipendente: sezione Personale - elenco Dipendenti - fare clic sul collegamento Imposta sul reddito - ulteriore Reddito dal luogo di lavoro precedente:

Per ogni mese dall'inizio dell'anno fino all'occupazione, inserire il reddito imponibile secondo il certificato 2-NDFL:

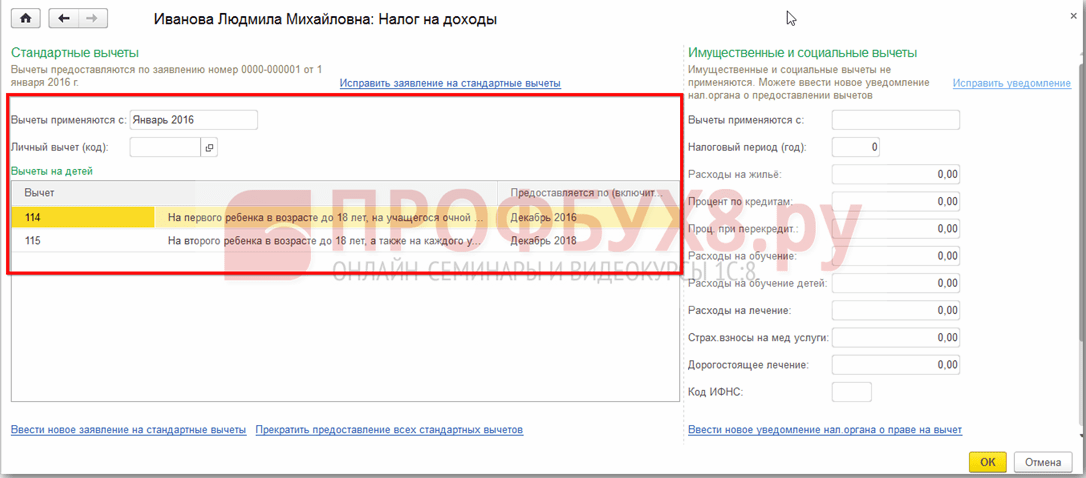

Le detrazioni attuali possono essere visualizzate nella scheda del dipendente utilizzando il collegamento ipertestuale dell'imposta sul reddito. Puoi anche inviare nuovi documenti per modificare o interrompere l'erogazione delle detrazioni standard qui:

Per correggere la domanda di detrazioni standard in 1C ZUP 8.3, è necessario utilizzare il collegamento Correggi la domanda di detrazioni standard. I nuovi documenti di modifica vengono inseriti utilizzando il collegamento Inserisci una nuova domanda per le detrazioni standard:

Nel nuovo documento puoi modificare le detrazioni o aggiungere nuove detrazioni standard:

Quando si calcola lo stipendio in 1C ZUP 8.3, la scheda dell'imposta sul reddito personale mostra automaticamente tutte le detrazioni fiscali applicabili nel mese di maturazione. Informazioni più dettagliate sul calcolo possono essere visualizzate tramite il link. Per maggiori dettagli consultare il Registro delle imposte sui redditi delle persone fisiche:

Questo registro descrive a quali detrazioni standard ha diritto un dipendente:

Oltre al calcolo della base imponibile tenendo conto delle detrazioni:

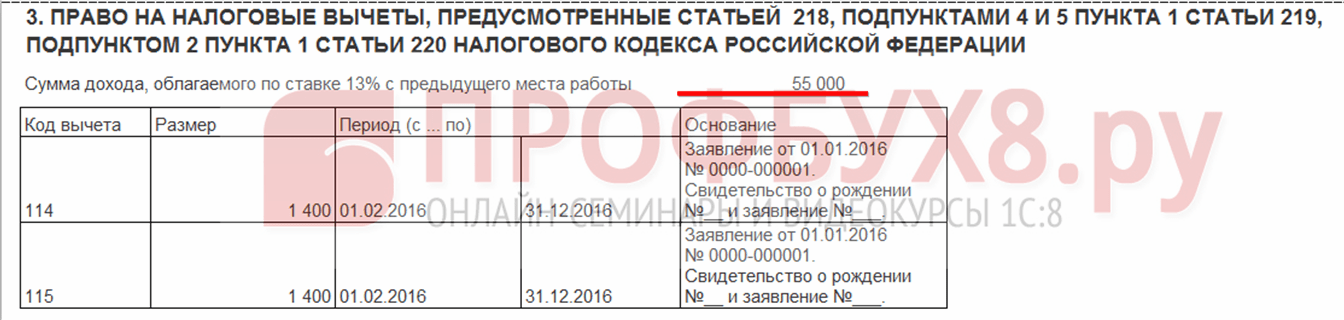

Importante! L'importo del reddito imponibile può essere visualizzato nel registro delle imposte sui redditi delle persone fisiche, ma bisogna tenere conto che nel calcolo non vengono visualizzati i redditi da lavori precedenti, ma nel calcolo delle detrazioni partecipano e sono indicati al paragrafo 3:

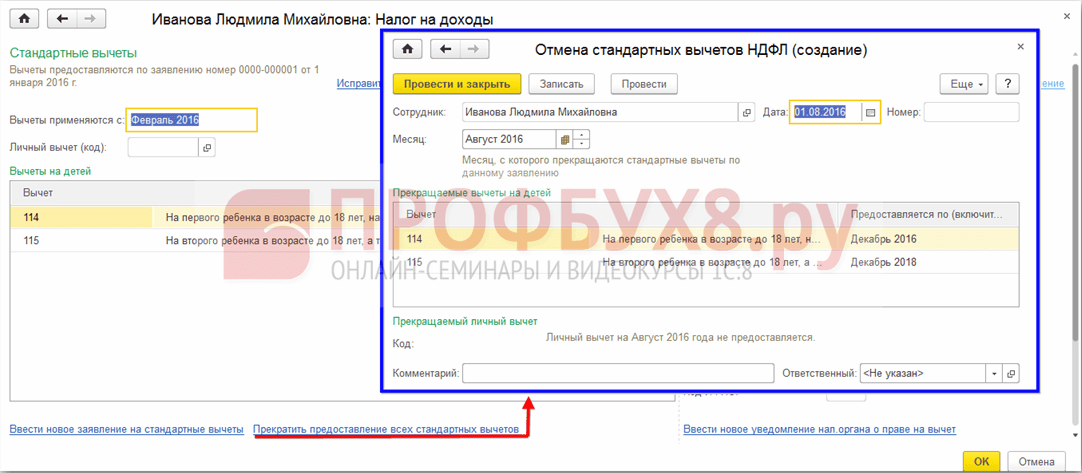

Cessazione delle detrazioni standard in 1C ZUP 8.3

Quando si licenzia un dipendente, in 1C ZUP 8.3 è necessario inserire un documento speciale Annullamento delle detrazioni standard dell'imposta sul reddito delle persone fisiche. Questo documento può essere creato dalla sezione Tasse e Contributi – Richiesta Detrazioni oppure dalla scheda del dipendente con le stesse modalità della registrazione delle detrazioni, solo selezionando il link Smetti di fornire tutte le detrazioni standard.

Importante! Inoltre, il documento Annullamento delle detrazioni standard dell'imposta sul reddito delle persone fisiche deve essere inserito se il dipendente ha scritto una domanda per interrompere le detrazioni in relazione alla loro ricezione presso un'altra impresa.

Compilazione del documento:

- Quando selezioni un dipendente, il documento viene compilato automaticamente con tutte le detrazioni standard disponibili per il dipendente. Se creato da una carta dipendente, il documento viene automaticamente compilato in tutte le sue parti;

- Devi solo impostare il mese a partire dal quale cessano tutte le detrazioni standard:

Ciao cari lettori del blog. Abbiamo iniziato una conversazione dettagliata su contabilità delle imposte sul reddito delle persone fisiche in 1C ZUP e ho esaminato l'esempio più semplice, che presentava l'intero ciclo della contabilità dell'imposta sul reddito delle persone fisiche (a proposito, puoi leggere la formazione dell'imposta sul reddito delle 6 persone nell'articolo). In questo esempio, l’imposta sul reddito personale è stata calcolata utilizzando il documento “Libro paga”. Oggi vi dirò in quali altri documenti è possibile calcolare l'imposta sul reddito delle persone fisiche e parleremo anche di quali parametri sono disponibili nel programma 1C Stipendio e gestione del personale per l'impostazione della contabilità delle imposte sul reddito delle persone fisiche, perché sono necessari e dove si trovano. In particolare, discuteremo impostazioni di detrazione dell'imposta sul reddito personale, nonché le possibili opzioni per la scelta dello status di persona fisica ai fini della contabilità dell'imposta sul reddito delle persone fisiche ( specialista straniero residente, non residente, altamente qualificato e altri). In questo articolo vedremo due esempi:

- Nella prima lavoreremo con le impostazioni delle detrazioni: il dipendente ha 4 detrazioni;

- Nel secondo esempio, vediamo come il programma riflette e compensa le trattenute eccessive sull'imposta sul reddito personale quando cambia lo status del contribuente.

✅

✅

Pertanto, nella pubblicazione precedente è stato presentato un esempio in cui un dipendente aveva un solo tipo di accantonamento pianificato, calcolato nel documento "Libro paga" e nello stesso documento è stata calcolata anche l'imposta sul reddito personale derivante da questo accantonamento. Ma in 1C ZUP sono presenti anche una serie di documenti di competenza che prevedono il calcolo dell'imposta sul reddito delle persone fisiche. Vorrei innanzitutto elencare tutti questi documenti:

- – Scheda “Pagamento”;

- – scheda “Calcolo delle assenze per malattia” -> “Imposta sul reddito delle persone fisiche”

- – Scheda “NDFL”.

La possibilità di calcolare l'imposta sul reddito personale in questi documenti è apparsa non molto tempo fa. In precedenza, l'imposta sul reddito personale veniva calcolata solo in documento "Libro paga" ed è per questo che avrebbe dovuto essere l'ultima risorsa in modo che tutti gli accantonamenti mensili vengano presi in considerazione per calcolare correttamente l'imposta sul reddito personale. Questa raccomandazione dovrebbe essere seguita anche adesso. Poiché la maggior parte dei documenti di competenza non supporta ancora il calcolo indipendente dell'imposta sul reddito delle persone fisiche, gli importi di questi documenti verranno presi in considerazione nel calcolo dell'imposta sul reddito delle persone fisiche nel documento finale "Libri paga". Questi includono i seguenti documenti:

- Bonus per i dipendenti;

- Registrazione dei tempi di inattività dei dipendenti delle organizzazioni;

- Calcolo della buonuscita.

Impostazione delle detrazioni dell'imposta sul reddito personale in 1C ZUP

✅

✅ LISTA DI CONTROLLO per il controllo dei calcoli delle buste paga in 1C ZUP 3.1

VIDEO - autocontrollo mensile della contabilità:

✅ Calcolo dei salari in 1C ZUP 3.1

Istruzioni passo passo per principianti:

Ora parliamo di come il programma imposta la contabilità per le detrazioni fiscali standard. Innanzitutto vorrei ricordarti cos'è una detrazione fiscale. Una detrazione fiscale è un determinato importo che riduce la base imponibile, ad es. non soggetti all’imposta sul reddito delle persone fisiche. In sostanza, si tratta di un vantaggio stabilito dallo Stato per una certa cerchia di cittadini. È da qui che ho cominciato a parlare detrazioni fiscali standard. Questi includono:

- 1400 rubli. – per ciascun figlio (per il primo e il secondo figlio) – codice 114/108 (per il primo figlio) e codice 115 (per il secondo figlio);

- 3000 rubli. – per il terzo figlio e ogni successivo – codice 116;

- 3000 rubli. – per ciascun figlio disabile di gruppo I o II – codice 117/109;

- 500 rubli. - per persone con premi statali: in particolare, per Eroi dell'Unione Sovietica, Eroi della Russia, per coloro che hanno ricevuto l'Ordine della Gloria di tre gradi e molti altri - codice 104 (nella ZUP questa detrazione è considerata una detrazione standard personale) ;

Per coloro che stanno appena iniziando a familiarizzare con la teoria del calcolo delle buste paga, della contabilità dell'imposta sul reddito personale e delle detrazioni, darò un piccolo esempio. Supponiamo che la dipendente Stepanova abbia quattro figli, cioè ha diritto a 2 detrazioni da 1400 rubli ciascuna. (codice 114 e 115) e 2 detrazioni da 3000 rubli ciascuna. per il terzo e quarto figlio (codice 116). Ha anche uno stipendio di 30.000 rubli. In queste condizioni, l’imposta sul reddito delle persone fisiche (13%) sarà calcolata utilizzando la seguente formula: (30.000 – (1.400 + 1.400 + 3.000 + 3.000)) * 13% = 21 200 * 13% = 2.756 rubli. Pertanto, la base imponibile non sarà l’intero stipendio, ma l’importo ridotto dell’importo delle trattenute dovute.

Implementiamo ora questo esempio nel programma 1C ZUP. Per compilare le informazioni sul diritto di un dipendente alle detrazioni standard, il programma utilizza il modulo "Inserimento dati per l'imposta sul reddito delle persone fisiche". È possibile accedervi dal modulo di directory "Dipendenti dell'Organizzazione".

Puoi anche compilare il campo Motivo, ma non è obbligatorio. Se la Detrazione viene terminata, vengono indicati la Data e lo stato "non applicare".

Nel nostro esempio, il dipendente non ha detrazioni personali, quindi lasceremo vuota questa parte della tabella.

Si chiama la seconda parte tabellare in questa forma "Idoneità alla detrazione standard per i figli". Compileremo questo modulo per la dipendente Stepanova. Permettetemi di ricordarvi che, secondo le condizioni dell'esempio, ha quattro figli e, di conseguenza, può usufruire delle seguenti detrazioni:

- 114/108 – per il primo figlio 1.400 rubli;

- 115 – per il secondo figlio 1.400 rubli;

- 116 – per il terzo e il quarto figlio 3.000 rubli ciascuno. per tutti;

I campi in questa sezione della tabella sono più o meno gli stessi. L'unica differenza è che puoi indicare il numero di figli (noi usiamo questa opzione per il codice detrazione 116) e indicare la data fino alla quale è valida la detrazione, se conosciuta in anticipo (noi usiamo questa opzione per la detrazione 114/108). Puoi anche interrompere la detrazione inserendo una riga separata, indicando il valore “Non applicare”, il codice della detrazione e la data. Gli screenshot mostrano entrambe le opzioni.

Viene chiamata un'altra parte tabellare in questa forma "Applicazione della detrazione".

E questo devi farlo anche se hai un'organizzazione nel programma, altrimenti le detrazioni non verranno prese in considerazione.

Vorrei anche attirare la vostra attenzione sul fatto che esiste un altro segnalibro in questo modulo. Permettetemi di ricordarvi che la detrazione fiscale standard viene applicata fino a quando il reddito cumulativo del dipendente dall'inizio dell'anno non supera i 280.000 rubli. Pertanto, se un dipendente non si unisce all'organizzazione dall'inizio dell'anno, per lui è necessario indicare il reddito che aveva nell'organizzazione precedente o precedente dall'inizio dell'anno. Questi dati verranno presi in considerazione solo per monitorare il limite di RUB 280.000. Tali importi non influenzeranno in alcun modo il calcolo della retribuzione media.

Nel nostro caso il dipendente è stato assunto all'inizio dell'anno e quindi segnalibro “Reddito da lavori precedenti” lascialo vuoto.

Stato di contribuente per l'imposta sul reddito delle persone fisiche

✅ Seminario “Trucchi per 1C ZUP 3.1”

Analisi di 15 hack per la contabilità in 1C ZUP 3.1:

✅ LISTA DI CONTROLLO per il controllo dei calcoli delle buste paga in 1C ZUP 3.1

VIDEO - autocontrollo mensile della contabilità:

✅ Calcolo dei salari in 1C ZUP 3.1

Istruzioni passo passo per principianti:

Lo stato di contribuente in 1C ZUP può essere stabilito utilizzando il modulo “Inserimento dati per l'imposta sul reddito delle persone fisiche”. Può essere aperto dal modulo dell'elemento della directory "Dipendenti" nel campo "Stato". Sono disponibili 5 opzioni per selezionare lo stato:

- Residente

- Non residente

- Specialista straniero altamente qualificato

- Partecipante al programma per il reinsediamento dei connazionali

- Rifugiato o che ha ricevuto asilo temporaneo sul territorio della Federazione Russa - apparso nella versione di ZUP 2.5.85

Nel programma sono presenti spiegazioni per ciascuna opzione, quindi mi concentrerò solo sulle caratteristiche che riflettono la situazione quando lo stato di un dipendente cambia a metà anno. Come puoi vedere, oltre agli interruttori stessi, il modulo ha un campo in cui è impostato il periodo. Quelli. questo indicatore è periodico. Diamo un'occhiata a una situazione simile.

Un dipendente che è cittadino straniero e al momento dell'assunzione (01/10/2014) risiede nella Federazione Russa viene assunto dall'organizzazione. meno di 183 giorni di calendario. Pertanto, gli viene assegnato lo status "Non residente". Di conseguenza, l'imposta sul reddito personale per gennaio e febbraio è calcolata con un'aliquota del 30%.

Risulta che l'imposta sul reddito personale del dipendente per gennaio e febbraio è 18.000 = 9.000 + 9.000 = 30.000 * 30% + 30.000 * 30%.

Nel mese di marzo la scadenza scade quando il soggiorno di un cittadino straniero nel territorio della Federazione Russa supererà i 183 giorni. Pertanto acquisisce lo status "Residente". In questo caso in 1C è necessario modificare lo status del dipendente indicando il mese in cui ha ricevuto lo status corrispondente e questo verrà salvato nello storico dei cambiamenti.

Di conseguenza, a partire da marzo l’imposta sul reddito personale del dipendente inizierà a essere calcolata con un’aliquota del 13%. Ma questo non sarà l’unico cambiamento che avverrà. Nel calcolo dell'imposta sul reddito personale per marzo, l'imposta per gennaio e febbraio verrà ricalcolata con un'aliquota del 13%. Per gennaio e febbraio verranno calcolati gli importi negativi: 30.000 * (13%-30%) = -30.000 * 17% = - 5100; -5.100 *2 = -10.200 rubli. (eccedenza trattenuta per 2 mesi).

Il rimborso degli importi trattenuti in eccesso verrà effettuato sulla base dell'imposta calcolata a marzo: RUB 3.900. Quelli. nel mese di marzo il dipendente riceverà l'intero stipendio senza ritenuta d'imposta sul reddito delle persone fisiche. L’IRPEF di marzo però non è sufficiente a compensare interamente la trattenuta in eccesso e quindi nella busta paga di marzo nella riga “incluso: ritenuta eccessiva Irpef a fine periodo” vedremo la cifra 6.300 = 10.200 (l'importo dell'eccedenza trattenuta all'inizio di marzo) - 3.900 (restituita dall'Irpef di marzo).

Si prega di notare che questo debito ammonta a 6.300 rubli. Sebbene sia elencato come debito per l'organizzazione, non influirà sull'importo dello stipendio pagabile. Il dipendente verrà pagato 30.000, non 36.300.

Pertanto, la restituzione dell'imposta sul reddito personale eccessivamente trattenuta al dipendente verrà effettuata nei prossimi due mesi, a scapito dell'imposta sul reddito personale calcolata in questi mesi. Spero di aver spiegato chiaramente questo meccanismo.

In questo esempio abbiamo una situazione piuttosto semplice: lo status del dipendente è cambiato all’inizio dell’anno e c’è tempo per compensare l’imposta sul reddito personale dovuta nei mesi successivi. Ma potrebbe succedere che il dipendente cambi stato, ad esempio, a novembre e semplicemente non ci sarà abbastanza tempo fino alla fine dell'anno per compensare trattenuto l'intero importo in eccesso. In questo caso, il programma non riporterà questo debito all’anno successivo. Il dipendente dovrà contattare autonomamente l'ufficio delle imposte e sarà lui a restituirgli i fondi trattenuti in eccesso. In questo caso, non dovresti inserire il documento "Dichiarazione dei redditi personali", poiché l'agente fiscale (il datore di lavoro è l'agente fiscale per il pagamento dell'imposta sul reddito delle persone fisiche) non ha il diritto di restituire l'imposta sul reddito personale al dipendente, ma può solo compensare gli importi pagati in eccesso con i mesi successivi (ne ho parlato un po' più in alto con un esempio).

È tutto per oggi!

Per essere il primo a conoscere le nuove pubblicazioni, iscriviti agli aggiornamenti del mio blog:

La fornitura di detrazioni standard per l'imposta sul reddito delle persone fisiche è regolata dalla legge, in particolare dal capitolo 23 del Codice fiscale russo. Divideremo le detrazioni di cui sopra in 2 gruppi: detrazioni personali, che attualmente vengono concesse solo ad alcuni individui. persone e le detrazioni per i figli, previste per le persone con figli.

Ora ci sono 2 tipi di detrazioni personali:

3mila rubli. L'elenco dei soggetti che hanno diritto a tali fondi è indicato ai paragrafi. 1 comma 1 art. 218 Codice Fiscale della Federazione Russa. Ad esempio, questa categoria di persone comprende i disabili della Grande Guerra Patriottica, le persone che hanno subito incidenti da radiazioni e negli impianti nucleari durante le ispezioni delle armi nucleari, ecc.

500 rubli. Circa l'elenco dei fisici gli aventi diritto a tali competenze personali sono indicati nei paragrafi. 2 comma 1 articolo 218 del Codice Fiscale della Russia. Ad esempio, queste persone includono eroi della Russia o dell'Unione Sovietica, persone disabili fin dall'infanzia, persone insignite dell'Ordine della Gloria di terzo grado, ecc.

Le detrazioni per i bambini sono previste nei seguenti importi:

1,4 mila rubli per i primi due figli;

3mila rubli per il 3o e ogni figlio successivo.

Anche 3mila rubli per ogni figlio minore disabile, nonché per un figlio disabile del primo o del secondo gruppo fino a 24 anni, se in quel momento è uno studente a tempo pieno (studente, dottorando, ecc.)

Questi fondi vengono raddoppiati per ogni figlio di un genitore solo. L'accantonamento si applica non solo al genitore consanguineo, ma anche al curatore, al tutore e al genitore adottivo.

Secondo le regole generali, i fondi sono previsti per un minore o, in caso di istruzione a tempo pieno, per una persona di età inferiore a 24 anni. Le detrazioni sono previste fino alla fine dell'anno in cui il figlio del dipendente dell'impresa compie 18 o 24 anni. Se il bambino ha completato gli studi prima dei 24 anni, l'accantonamento verrà interrotto il mese successivo alla fine degli studi.

Va detto che tutte le detrazioni possono essere emesse solo sulla base di una domanda di un dipendente dell'organizzazione. Insieme alla domanda scritta, il dipendente deve fornire tutti i documenti necessari che daranno diritto alla detrazione (certificato di nascita, certificato di un istituto scolastico, ecc.).

Come vengono eseguite le detrazioni standard nel programma 1C Accounting 8?

Affinché nel programma possano essere previste detrazioni standard, è necessario che ciascun lavoratore dell'organizzazione compili una "Domanda di detrazione dell'imposta sul reddito delle persone fisiche" (sezione imposta sul reddito delle persone fisiche, scheda denominata "Stipendi e personale "). Nella parte superiore di questo documento è indicato il dipendente a cui vengono inviati i contributi e il mese a partire dal quale tali fondi vengono erogati.

Nella parte centrale sono indicate le detrazioni per i figli e nella parte inferiore le detrazioni personali del lavoratore, se, ovviamente, quest'ultimo ne ha diritto.

Il programma di contabilità terrà conto di queste detrazioni nel calcolo dell'imposta sul reddito personale nel calcolo dello stipendio del dipendente.

Al momento dell'acquisto di un immobile, i dipendenti hanno il diritto di presentare domanda alla propria organizzazione per una detrazione sulla proprietà. Informazioni su come elaborare questa detrazione nel programma 1C Accounting 8, ed. 3.0 vedremo in questo articolo.

Per ricevere una detrazione nella sua organizzazione, un dipendente deve presentare una domanda insieme a una notifica emessa dal Servizio fiscale federale. Sulla base dei documenti presentati, il programma emette una detrazione sulla proprietà.

Per completare questa attività, abbiamo bisogno della scheda "Stipendi e personale". Nella sezione “Imposta sul reddito delle persone fisiche”, individua la voce “Domanda di detrazioni” e cliccaci sopra. Nel registro dell'applicazione che si apre, clicca sul pulsante “Crea” e poi seleziona “Notifica del diritto alla detrazione patrimoniale”.

Nella nuova notifica occorre selezionare il dipendente per il quale viene erogata la detrazione. Successivamente bisognerà indicare il periodo d'imposta e il periodo a partire dal quale verrà applicata tale detrazione.

Di seguito è necessario indicare l'importo della detrazione e inserire i dati sul diritto a detrarre la notifica: il suo numero, la data e il Servizio fiscale federale in cui il dipendente ha ricevuto la notifica.

Dopo aver pubblicato la notifica, questa verrà archiviata nel registro dei documenti per le detrazioni.

Pertanto, quando paghiamo lo stipendio a un dipendente che ha diritto alla detrazione patrimoniale, il programma ne terrà automaticamente conto nel calcolo dell'imposta sul reddito delle persone fisiche. La detrazione verrà riportata ai mesi successivi fino al suo completo utilizzo.

Puoi anche visualizzare le detrazioni nel programma utilizzando un rapporto universale. Per fare ciò, utilizza la scheda "Rapporti", quindi vai alla sezione "Rapporti standard" e seleziona "Rapporto universale". In esso dobbiamo indicare il periodo e selezionare il registro di accumulo “Detrazioni immobiliari (NDFL)”. Se necessario, è possibile personalizzare il report cliccando sul pulsante “Mostra impostazioni”, e poi su “Genera”. Di conseguenza, verrà creato un report che rifletterà le variazioni delle detrazioni immobiliari per ogni mese.

Sistemiamolo. Connettiamoci. Lo sistemeremo. Troviamo l'errore 1c.

Quando si trattiene l'imposta sul reddito personale con un'aliquota del 13%, tutti i dipendenti hanno diritto alle detrazioni. Vediamo come vengono fornite le detrazioni standard e come si riflettono nel programma di contabilità 1C, 8a edizione. 3.0.

La fornitura di detrazioni standard per l'imposta sul reddito delle persone fisiche è regolata dal capitolo 23 del Codice fiscale della Federazione Russa. Queste detrazioni possono essere suddivise in due gruppi: detrazioni personali (attualmente disponibili solo per alcuni individui) e detrazioni per figli (disponibili per coloro che hanno figli).

Sono state discusse anche le detrazioni standard.

Attualmente esistono due tipi di detrazioni personali:

- 3.000 rubli, l'elenco delle persone a cui viene fornito è indicato nel comma 1 del paragrafo 1 dell'articolo 218 del Codice fiscale della Federazione Russa. Ad esempio, si tratta di persone che hanno sofferto negli impianti nucleari a seguito di test sulle armi nucleari e incidenti con radiazioni o sono disabili durante la Grande Guerra Patriottica, ecc.

- 500 rubli, l'elenco delle persone che ne hanno diritto è indicato nel comma 2 del paragrafo 1 dell'articolo 218 del Codice Fiscale della Federazione Russa. Ad esempio, questi sono gli eroi dell'Unione Sovietica o della Federazione Russa, le persone insignite dell'Ordine della Gloria di tre gradi, le persone disabili fin dall'infanzia, ecc.

Le detrazioni per i bambini sono previste nei seguenti importi:

1.400 rubli per il primo e il secondo figlio

3.000 rubli per il terzo e ogni figlio successivo

3.000 rubli per ogni figlio disabile di età inferiore a 18 anni e per ogni figlio disabile di gruppo I o II di età inferiore a 24 anni, se il bambino è uno studente a tempo pieno (studente, dottorando, specializzando, stagista).

L'importo della detrazione è raddoppiato per ogni figlio di un solo genitore (compreso il figlio adottivo, tutore, curatore, genitore adottivo).

Secondo le regole generali, la detrazione è prevista per un figlio di età inferiore ai 18 anni o fino a 24 anni, in caso di istruzione a tempo pieno. La detrazione spetta fino alla fine dell’anno in cui il figlio del dipendente compie 18 o 24 anni. Se gli studi vengono completati prima che il figlio compia 24 anni, la detrazione standard cessa di essere richiesta a partire dal mese successivo a quello in cui cessano gli studi.

Tutte le detrazioni vengono erogate sulla base di una domanda del dipendente, alla quale sono allegati i documenti che danno diritto alla detrazione (certificato di nascita del figlio, certificato di un istituto scolastico, ecc.).

Fornire detrazioni standard nella contabilità 1C 8 ed. 3.0

Affinché il programma fornisca detrazioni standard, è necessario che ciascun dipendente compili una "Richiesta di detrazioni dell'imposta sul reddito personale", situata nella scheda "Stipendi e personale" nella sezione "Imposta sul reddito personale". Nella parte superiore del documento è indicato il dipendente a cui vengono erogate le trattenute e il mese a partire dal quale vengono erogate.

Nella parte centrale sono indicate le trattenute per i figli e nella parte inferiore le trattenute personali del dipendente, se ne ha diritto.

Articoli simili