Сергій Петров

В останній день роботи організація зобов'язана видати працівникові зарплату, відпускну, вихідну допомогу та інші виплати на підставі записки-розрахунку, що складається при звільненні. Як правильно оформити документ та розрахувати належні виплати?

Навіщо складається записка-розрахунок?

приклад документа.

Зворотний бік бланка.

Форма Т-61 затверджена державними органами статистики та є універсальною. Вона є 2-стороннім бланк, який дозволяє виконати завершальний етап розрахунку виплат. Відомість заповнюється на основі платіжних та розрахункових документів, в яких містяться дані, необхідні для нарахування всіх видів належних виплат:

- зарплати;

- премії;

- компенсації та інших сум.

Організації мають право використовувати Т-61 або розробляти власну форму з урахуванням особливостей роботи.

Форма Т-61 одночасно виконує кілька функцій, т.к. вона відбиває:

- процес виконання розрахунку;

- персональні дані працівника, який вирішив звільнитися;

- підсумковий розмір виплат.

Інспектор з кадрів заповнює відомість з лицьового боку окремо кожного співробітника виходячи з наказу про звільнення. Потім бухгалтерія вносить на зворотний бік необхідні дані та здійснює розрахунок виплат.

Важливо! Конкретні терміни заповнення записки не встановлені, однак, необхідно пам'ятати, що звільненому потрібно виплатити вихідну допомогу в останній робочий день. При цьому протягом 2-тижневого терміну відпрацювання він має право відкликати заяву.

Фахівцю служби кадрів необов'язково знати напам'ять зразок заповнення записки-розрахунку під час звільнення або вміти заповнювати бланк вручну.

Сучасне програмне забезпечення розраховує самостійно, достатньо ввести дані в комп'ютер, а потім роздрукувати готовий документ. Бухгалтеру та спеціалісту відділу кадрів залишається перевірити та підписати відомість.

Записка-розрахунок використовується в різних цілях:

- З нею працівник має право звернутися до суду чи інспекції з праці, якщо вважає, що розмір вихідної допомоги визначено неправильно.

- Наймач, у свою чергу, може за допомогою цього документа довести свою правоту у разі виникнення трудового спору.

- Розрахунковий лист при звільненні прикладається до звіту із зарплати, оскільки в ньому відображено підстави для виплат.

Т-61 є кадровим документом і підлягає зберіганню у архіві чи електронному вигляді протягом 75 років.

Важливо! За порушення умов зберігання на посадову особу може бути накладено штраф до 500 грн.

Процедура заповнення відомості

Спеціаліст відділу кадрів розраховує та вказує у довідці кількість незатребуваних днів відпустки, за які необхідно виплатити компенсацію. Якщо співробітник відгуляв більше днів, ніж належить, то має повернути частину відпускних. Потім відомість передається до бухгалтерії, де на підставі зазначених даних та відомостей про зарплату розраховується компенсація за невикористану відпустку та інші виплати. Процес заповнення документа має встановлений формат, якого необхідно дотримуватись.

Лицьова сторона

приклад заповненого документа, перша сторінка.

У верхній частині бланка спеціаліст відділу кадрів має вказати:

- повне найменування підприємства;

- код установи відповідно до довідника ОКПО;

- номер, наданий документу;

- дату заповнення бланку.

З особистої картки співробітника у форму вносяться відомості:

- дата та номер укладеної трудової угоди;

- персональний табельний номер;

- найменування структурного підрозділу;

- займана посада.

- дата розірвання договору;

- причина звільнення та відповідна стаття ТК;

- номер звільнювального наказу та дата його складання.

Нижче записується число днів незатребуваної відпустки або взятої авансом та період, за який виконано розрахунок.

Якщо в осіб, відповідальних формування бланка недостатньо досвіду, слід вивчити основні нормативні документи і зразок заповнення записки-расчета при звільненні. За порушення трудового кодексу можуть бути стягнення не тільки з боку інспекції з праці, а й податкових органів.

Фахівець, який заповнив бланк, перевіряє достовірність даних та ставить унизу дату його складання та підпис.

Зворотній бік

Зворотний бік записки-розрахунку.

Бухгалтер спочатку розраховує відпускні розділ, що складається з 2 таблиць. Ліва таблиця заповнюється даними:

- Рік розрахункового періоду.

- 12 місяців, які передували даті звільнення.

- Розмір виплат, що відповідає кожному місяцю протягом розрахункового терміну.

У правій таблиці записки-розрахунку при звільненні необхідно зазначити:

- Кількість календарних днів у розрахунковому періоді. Коли відпрацьовано цілий місяць, приймається умовна кількість календарних днів 29,4. Якщо відпрацьовано не весь місяць, розрахунок виконується за формулою: (24,9кількість календарних днів у місяці)*число відпрацьованих днів

- Кількість годин – заповнюється у разі сумованого обліку часу роботи.

- Суму середньоденної зарплати, яка обчислюється за формулою: розмір нарахувань (береться підсумок графи 3) число календарних днів (із графи 4 або 5)

- Кількість відпускних днів, взятих наперед.

- Число незатребуваних днів відпустки під час звільнення.

- Розмір нарахувань за незатребувану відпустку. Розрахунок компенсації виконується за такою формулою: (графа 8-графа 7)*графа 6.

Щоб інформація була правильною, потрібно правильно розрахувати виплати.

Особливості розрахунку

Заповнивши графи від 1 до 9, бухгалтер приступає до останньої таблиці, що складається з 4 блоків:

- "Нараховано";

- "Утримано";

- "Заборгованість";

- «Належить до виплати».

До граф з 10 по 19 слід внести:

- Суму відпускних (береться із графи 9).

- Вихідна допомога, заробіток на час працевлаштування та інші нарахування.

- Розмір нарахованої зарплати.

- Підсумковий розмір всіх нарахувань (складаються графи 10, 11, 12).

- Розмір прибуткового податку, який становить 13% та утримується з усіх нарахувань (графа 13). Якщо показник вийшов із копійками, його слід округлити до цілого числа.

- Інші утримання, зокрема за відпустку.

- Підсумковий розмір всіх утримань (сумуються графи 14 та 15).

- Заборгованість підприємства перед звільненим (наприклад, якісь невиплачені кошти попередні місяці).

- Розмір заборгованості працівника перед компанією.

- Розмір виплати, яку отримає співробітник (необхідно з графи 13 відняти 16).

Остаточну суму необхідно позначити під таблицею цифрами та дублювати прописом. Тут же позначаються реквізити платіжної відомості чи розрахунково-касового документа, яким виплачуються гроші.

Факт! Якщо причиною звільнення є скорочення штатів чи ліквідація підприємства, то співробітнику належить вихідна допомога у розмірі середньої зарплати за 2 місяці. Крім цього, гроші за використану відпустку з неї утримуватись не повинні.

Після проведення всіх обчислень бухгалтер підписує розрахунковий лист при звільненні та ставить свої ПІБ.

Чи потрібно працівнику видавати розрахунковий лист?

Стаття 136 частина 1 ЦК України.

Стаття 136 частина 1 ДК РФ говорить, що з видачі зарплати наймач зобов'язаний письмово сповістити співробітника:

- про складові частини належного йому заробітку за встановлений період;

- про інші нарахування, включаючи грошову компенсацію, покладену внаслідок порушення директором термінів видачі зарплати, відпускні, вихідну допомогу та ін;

- про підсумкову суму нарахувань;

- про суму та причини утримань із зарплати;

- про розмір коштів, що підлягають виплаті.

Перерахована інформація міститься у розрахунковому листку, тому наймач зобов'язаний його надати. Значення немає, яким чином видається зарплата – готівкою чи переводиться на банківську картку.

Уніфікованої форми розрахункового листка немає, тому організація утворює її самостійно. Порядок їхньої видачі визначається наказом керівника.

Нюанс! За правилами законодавства, працівникам, які виконують роботу вдома, за сумісництвом чи дистанційно, наймач зобов'язаний видавати розрахункові листи.

Зазвичай інформація про нарахування та утримання друкується на папері, але може мати і електронний вигляд. При звільненні розрахунковий лист видається останній робочий день. За несвоєчасну його видачу або відсутність для наймачів передбачено штраф.

Замість штрафу діяльність приватних та юридичних осіб може бути припинена на строк до 90 днів.

Терміни видачі та відповідальність наймача

Стаття 236 ТК України.

Наймачі, які порушили термін розрахунку при розірванні договору, несуть адміністративну, матеріальну та кримінальну відповідальність:

- ст. 236 ТК РФ говорить, що керівник зобов'язаний за кожний день затримки виплатити працівникові компенсацію у розмірі не менше 1/150 ключової ставки Центробанку, що діє на момент прострочення.

- За ст. 145.1 КК РФ при затримці більше 3 місяців частини виплат або понад 2 місяці всієї суми наймачеві загрожує штраф або примусові роботи, а також заборона обіймати керівні посади.

Якщо роботодавець відмовляється виплачувати вихідну допомогу під час звільнення, необхідно звернутися до наступних організацій:

- Трудову інспекцію за наявності явних порушень законодавства.

- Суд, якщо спірний момент є неочевидним і потрібен розгляд.

- Прокуратуру для притягнення наймача до кримінальної ответственности.

Стаття 140 ТК України.

У разі розбіжностей розмірі належних коштів наймач зобов'язаний видати у встановлений термін суму, з якою згодні обидві сторони. Спірні суми має право не виплачувати. Форма розрахунку при звільненні Т-61 є внутрішнім документом організації та надається за офіційним запитом.

Записка-розрахунок за формою Т-61 оформляється при звільненні працівника, щоб зробити завершальний розрахунок із заробітної плати, а також з інших виплат.

Форма Т-61 заповнюється на основі розрахункових та платіжних документів, відомостей, в яких містяться відомості щодо різних нарахувань співробітнику (оплата праці, премії, надбавки та інше).

Записка-розрахунок під час звільнення – це двосторонній бланк. На лицьовій стороні (заповнює кадровик) відображаються відомості про організацію, працівника та трудовий договір, що діяв між ними. На зворотному боці (заповнює бухгалтер) провадиться розрахунок відпускних.

Заповнення форми Т-61

ОБЛИЧНИЙ СТОРОНА МАЄ ЗМІСТ НАСТУПНІ ВІДОМОСТІ:

Найменування організації, код ОКПО

Номер та дата складання документа

Номер трудового договору та дата його укладання з працівником

ПІБ, посада, табельний номер співробітника та назва структурного підрозділу, в якому він працює (за наявності)

Дані щодо звільнення: дата розірвання трудового договору, підстава для звільнення (стаття ТК РФ), номер та дата наказу

Кількість днів невикористаної відпустки, а також за необхідності кількість днів у відпустці авансом (у цьому випадку сума за «зайві» дні відпустки буде вирахована з розрахунків)

Підпис співробітника відділу кадрів та дата заповнення документа

ЗВОРОТНІЙ БІК

Граф 1.Рік розрахункового періоду.

Графа 2.Вказуємо 12 календарних місяців до дати звільнення

Графа 3.Фіксується загальна сума виплат працівникові за кожний місяць розрахункового періоду. Якщо в якомусь місяці було підвищено зарплату або було зроблено будь-які надбавки, то це все враховується у вказаній сумі.

Граф 4.Вказується кількість календарних днів у розрахунковому періоді (за рік). За кількість календарних днів у кожному місяці приймається умовна кількість – 29,3 дні за умови, що місяць повністю відпрацьований. При не повністю відпрацьованому місяці розрахунок календарних днів провадиться за формулою: (29,3 дні / Кількість календарних днів на місяць) * Кількість відпрацьованих днів

Графа 5.Заповнюється, якщо для співробітника встановлено сумований облік робочого дня.

Графа 6.Зазначається сума середньоденного заробітку. Розраховується за формулою:

Сума нарахувань (рядок «Разом» у графі 3) / Число календарних днів (графа 4 або 5)

Графа 7.Кількість днів відпустки, використаних авансом.

Графа 8.Число невикористаних днів відпустки.

Графа 9.Сума виплат за невикористані дні відпустки. Розраховується за формулою:

(Графа 8 – Графа 7) * Графа 6

ТАБЛИЦЯ «Розрахунок виплат»

Графа 10.Сума нарахованої заробітної плати.

Графа 11.Сума відпускних (беремо значення із графи 9).

Графа 12.Інші нарахування.

Графа 13.Загальна сума всіх нарахувань (сума граф 10, 11, 12).

Графа 14.ПДФО (прибутковий податок 13%), утриманий з усіх нарахувань (графа 13).

Графа 15.Інші утримання.

Графа 16.Підсумкова сума всіх утримань (сума граф 14 та 15).

Графа 17.Заборгованість організації перед працівником (наприклад, якісь невиплачені суми попередні місяці).

Графа 18.Сума заборгованості працівника перед організацією.

Графа 19.Підсумкова сума грошей, яку працівник отримає після всіх утримань.

Розраховується за формулою: Графа 13 - Графа 16 + Графа 17 - Графа 18.

Під таблицями вказується загальна сума виплат літерами та цифрами, а також дані платіжної відомості або РКО, на основі яких з каси виплачуються кошти.

У момент звільнення фірма-роботодавець зобов'язана передати співробітнику ряд документів: трудову книжку, довідки 2-ПДФО, документ для розрахунку лікарняного листа, а також скласти документ для розрахунку. Записка-розрахунок при звільненні (форма Т-61) викликає найбільше запитань. Давайте з нею розберемося, чи це обов'язковий документ, як його заповнювати і де зберігати.

Що таке записка-розрахунок?

Це документ, який дозволяє бухгалтеру зробити розрахунок всіх необхідних сум, які належать співробітнику під час звільнення (за власною ініціативою або з ініціативи роботодавця).

Форма Т-61 – це універсальна уніфікована форма, яка використовується для такої мети.

Хто має оформлювати записку-розрахунок?

Заповнення форми Т-61 покладається на співробітників двох служб підприємства:

- кадровий;

- бухгалтерської.

До обов'язків співробітника кадрової служби входить заповнення граф, розташованих на лицьовій частині бланка. Це дата укладання трудового договору та її номер, П.І.Б. співробітника, найменування посади, де він перебував, підрозділи. Потім вноситься інформація про звільнення: дата складання наказу про припинення контракту та номер, підставу, на якій трудові відносини було перервано.

Потім спеціаліст кадрової служби розраховує, скільки днів заслуженої відпустки виявилися невикористаними для нарахування компенсації, або суму днів відпустки, взятих працівником авансом для розрахунку утримання.

Після того, як усі кадрові дані занесені, фахівець кадрової служби засвідчує записку своїм підписом та передає її для подальшого оформлення до бухгалтерії.

Заповнення форми Т-61 бухгалтером

Бухгалтер заповнює зворотний бік документа, що містить таблицю. Графи таблиці з номерами від 1 до 9 заповнюються для того, щоб виконати розрахунок компенсації за дні невикористаної працівником відпустки.

Графи з 10 по 19 заповнюються для того, щоб розрахувати суму заробітної плати, яка належить працівникові, що звільняється, за відпрацьований ним період. Також до таблиці потрібно внести номер та дату документа, на підставі якого було здійснено остаточний розрахунок зі співробітником.

Після того, як вся затребувана інформація в документ внесена, бухгалтер засвідчує записку своїм підписом.

Записка-розрахунок при звільненні (форма Т-61) може бути заповнена вручну, але сучасні програми дозволяють цього уникнути. Якщо всі дані внесені в програму правильно, вони автоматично переносяться в записку-расчет. Співробітнику бухгалтерської та кадрової служби залишається лише провести перевірку, роздрукувати документ та завірити особистим підписом.

Чи обов'язкове оформлення записки?

Т-61 належить до кадрових документів, термін перебування у архіві яких становить 75 років. Однак, допускається зберігання документації в електронному вигляді.

Якщо ж правила зберігання чи оформлення документа порушені, це вважається адміністративним правопорушенням, яке спричинить штрафні санкції. Сума невелика, до 500 рублів на посадову особу, але теж неприємно.

Форма Т-61: зразок заповнення

Давайте послідовно розглянемо процедуру заповнення. У шапці документа потрібно написати назву організації відповідно до реєстраційних документів. Праворуч від найменування потрібно заповнити колонки з датою та номером трудового договору. Далі записці надається порядковий номер і ставиться дата її заповнення.

Проставляється табельний номер співробітника, вписується його ПІБ, найменування посади та відділу, в якому він працював. Потім потрібно вписати дату припинення відносин із співробітником, внести номер та дату наказу про припинення трудових відносин.

У кадрових програмах це все проставляється автоматично після того, як буде оформлено та проведено наказ про звільнення співробітника, тому записка-розрахунок при звільненні (форма Т-61) теж формується майже автоматично.

Потім заповнюється загальний період роботи з дати початку трудових відносин до дати їхнього розірвання включно. Тепер потрібно зробити підрахунок днів відпустки, які опинилися за цей період не використаними або, навпаки, перевитраченими. Ставиться дата заповнення та підпис кадрового співробітника.

Заповнюємо розрахункову частину

Для розрахунку компенсації по днях відпустки, що залишилися, потрібно заповнити графи 1,2 і 3 в таблиці на зворотному боці документа. У першому стовпчику вказується рік, у другій - найменування місяця, у третій вказують суми виплат, які використовують при розрахунку середньої оплати за працю.

Допустимо, співробітник звільняється 15 грудня 2015 року. Отже, для розрахунку середнього заробітку потрібно взяти період із грудня 2014 року до листопада 2015 року. Загальну суму заробітку цей період необхідно розділити у сумі календарних днів. Тож ви отримаєте середньоденну оплату. Потім її потрібно помножити на суму днів невикористаної відпустки, яку попередньо розрахував кадровик. Так ви одержали суму компенсації.

Тепер слід розрахувати загальну суму виплат до видачі. Компенсація вже розрахована, залишилося розрахувати заробітну плату, утримати ПДФО, і ви отримаєте суму до видачі. Для розрахунку цієї суми уніфікована форма Т-61 має окрему таблицю.

Тепер потрібно записати у підсумковому рядку цю суму прописом та цифрами, внести номер документа, за яким працівник отримав розрахунок. Потім засвідчити документ підписом. Все, робота закінчена.

Записка-розрахунок при звільненні (форма Т-61) передається на зберігання в бухгалтерію, оскільки саме цей документ є підставою для виплат співробітнику, що звільняється. Зазвичай їх зберігають разом із документами із заробітної плати.

Завантажити форму Т-61

У конфігурації 1С ЗУП 3.0 звільнення співробітника реєструється за допомогою однойменного документа Звільнення:

Цей документ також доступний у журналі Зарплата – Усі нарахування – Звільнення:

Документ Звільнення виконує одразу кілька дій:

- Оформлення наказу про звільнення за формою Т-8;

- Нарахування компенсації відпустки під час звільнення;

- Нарахування зарплатні;

- нарахування страхових внесків;

- Оформлення записки – розрахунку формою Т-61;

- Наповнення довідок.

Документ Звільнення є кадрово-розрахунковим. Якщо в 1С 8.3 ЗУП 3.0 працюють кадровики та розрахунники, то спочатку кадровик оформляє наказ на звільнення, потім розрахунник перевіряє розрахунок компенсації при звільненні, розрахунок зарплати та страхових внесків.

Як у 1С 8.3 ЗУП провести звільнення працівника

У документі Звільнення зазначається ПІБ співробітника, дата звільнення, підстава звільнення також необхідно перевірити розрахунок кількості днів компенсації:

На закладці Нарахування та утримання відображаються всі нарахування співробітника: і оклад, і будь-які премії, і надбавки, і компенсація відпустки, і вихідна допомога, якщо ми її нараховуємо. Нарахування провадяться з дати початку місяця по день звільнення працівника:

На закладці Нарахування та утримання є вкладки, де відображаються планові утримання, розрахунок ПДФО, позик, якщо такі є. На останній вкладці Внески відбувається розрахунок страхових внесків:

Докладніше як оформити звільнення та зробити остаточний розрахунок співробітнику в 1С 8.3 ЗУП дивіться у нашому відео уроці:

Список документів під час звільнення працівника

У 1С 8.3 ЗУП 3.0 можна створити такі документи для оформлення звільнення працівника:

- наказ на звільнення;

- Записка-розрахунок;

- Довідка 2-НФДЛ;

- Довідку для подальшого розрахунку допомоги співробітнику.

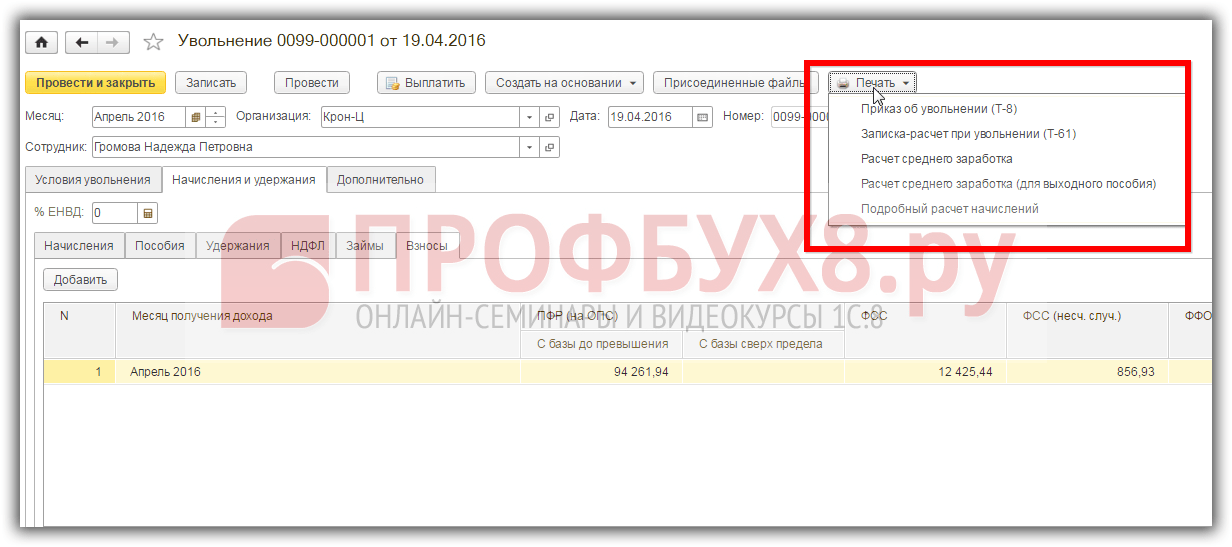

Друковані форми наказу на звільнення та записки-розрахунки до 1С 8.3

У формі документа Звільнення натискаємо кнопку Друк та вибираємо потрібний документ:

Друковані форми довідки 2-НФДЛ та довідки для розрахунку допомоги співробітнику

За допомогою функції Створити на підставі створюємо довідку 2-НФДЛ та довідку для розрахунку посібників для видачі співробітнику:

Розрахунок при звільненні до 1С 8.3 ЗУП 3.0

Після всіх розрахунків та формування друкованих документів залишається оформити виплату працівникові при звільненні до 1С ЗУП 3.0. Зробити це можна за допомогою кнопки Виплатити у документі Звільнення. Відкриється вікно Виплати для формування відомості про виплату. Кнопкою Створити відомість 1С 8.3 ЗУП створить потрібну відомість:

Або піти до розділу Виплати – Всі відомості – Створити:

Вказати вид виплати -Звільнення:

Не забуваймо, що при виплаті остаточного розрахунку при звільненні необхідно перерахувати ПДФО до бюджету та вказати реквізити платіжного доручення:

Поставте вашу оцінку цій статті:

Після прийняття рішення про припинення дії трудового контракту з працівником, незалежно від того, хто є ініціатором його розірвання, цій людині необхідно розрахувати і виплатити у встановлені терміни всю належну зарплату. Для цього посадові особи компанії оформлюють такий документ як записка-розрахунок при звільненні.

Заповнення цього бланка здійснюють відразу два відділи компанії - кадрова служба та бухгалтерія. Він служить визначення остаточної зарплати.

Форму Т-61 затверджено органами статистики спеціально для цього. Підприємство має право використовувати її або розробляти на її основі з урахуванням наявних особливостей власний документ. Програми з кадрового та бухобліку містять уніфікований варіант записки розрахунку.

Форма Т 61 записка розрахунок під час звільнення виписується інспектором з кадрів при складанні наказу на звільнення кожного працівника окремо. Конкретних термінів оформлення цього документа немає, проте, треба враховувати, що працівник має одержати розрахунок у заключний день роботи, при безготівкових перерахуваннях - наступного дня.

З іншого боку, співробітник має право до закінчення двотижневого терміну відкликати свою заяву. Тому відповідальна особа має на власний розсуд обирати найоптимальніші терміни складання цього документа.

Фахівець визначає кількість днів відпустки, за які треба зробити компенсацію. Буває так, що працівник уже використав це право, і тому йому необхідно повернути частину відпускних. Далі бланк засвідчується підписом кадровика та вирушає до бухгалтерії для безпосереднього розрахунку та проведення нарахування.

Розрахунковик робить вибірку всіх необхідних відомостей і вносить їх у відповідні графи. Потім він визначає середньоденний заробіток та визначає або компенсацію, або суму заборгованості до повернення. Тут бухгалтер нараховує оплату праці за фактично відпрацьований працівником період місяця. Зробивши всі необхідні утримання, у тому числі ПДФО, фахівець виписує платіжні документи або передає дані для перерахування.

Увага!Записка розрахунок підшивається разом з рештою документів до розрахунково-платіжної відомості за поточний місяць. Крім 2-х написаних заяв співробітника – на звільнення та відпустку видається також наказу на відпустку за формою Т-6 та наказ на звільнення за формою Т-8.

Порядок заповнення записки-розрахунку під час звільнення

Лицьова сторона

Заповнення документа провадить працівник кадрового відділу на підставі особистої картки та наказу на звільнення.

У верхній частині записується повна назва фірми та її код згідно з довідником ОКПО. Трохи нижче за код вказуються номер і дата трудової угоди зі співробітником.

Після цього постачаються порядковий номер записки-розрахунку та її дата складання.

У відповідних полях записуються повні П.І.Б. працівника, його табельний номер, підрозділ у якому він працював та найменування посади.

Потім у рядку «Трудовий договір припинено (працівника звільнено)» необхідно викреслити непотрібну фразу. Поруч проставляється дата звільнення.

У наступному рядку докладно записується на якій підставі провадиться дана дія. Після цього потрібно вказати дату та номер наказу на звільнення.

Нижче записується скільки днів відпустки працівником не використано, або взято авансом. В останньому випадку оплату за них буде утримано при нарахуванні. Вказується період, протягом якого розраховується відпустка.

Потім працівник перевіряє всі зазначені відомості, вказує посаду, П.І.Б., ставить підпис та дату заповнення.

Зворотній бік

Ця сторона заповнюється бухгалтером-розрахунком. Спочатку дані вносяться до розділу «Розрахунок оплати відпустки».

Ліва таблиця заповнюється рядковими даними про зарплату за 12 попередніх місяців. У графі 1 та 2 зазначаються рік та місяць розрахунку, а у графі 3 - нарахування, які відповідають цьому місяцю та році та беруть участь у визначенні середнього заробітку. Потім підбивається підсумок.

У правій верхній таблиці вказується скільки днів (графа 4) або годин (графа 5) відпрацьовано в розрахунковому періоді. У графі 6 виводиться середній заробіток.

Після цього заповнюється права нижня таблиця. У графах 7 та 8 потрібно проставити кількість днів відпустки, які не використані або взяті авансом, та у графі 9 записується сума оплати за час відпочинку.

В останню чергу вноситься інформація до таблиці «Розрахунок виплат». У блоці граф «Нараховано» до граф 10-12 зазначаються суми відповідних нарахувань, і у графі 13 ставиться підсумкова сума за ними.

У блоці «Утримано» у графах 14-15 проставляють суми відповідних утримань (ПДФО, аліменти тощо) та підбивають підсумок у графі 16. Якщо на момент розрахунку є заборгованість із зарплати за організацією – її записують у графу 17, якщо за працівником - до графи 18. У графі 19 вказують суму для отримання на руки.

Схожі статті