Buxgalteriya siyosatida siz standart ajratmalarni hisoblash usullarini sozlashingiz mumkin. Chegirmalarni o'rnatish uchun Sozlamalar bo'limida Tashkilot tafsilotlarini tanlang, Buxgalteriya siyosati va boshqa sozlamalar yorlig'iga o'ting va shaklning pastki qismidagi Buxgalteriya siyosati havolasini bosing.

1C ZUP 8.3 da soliq imtiyozlaridan foydalanishni o'rnatishingiz mumkin:

- Jami jami - yil uchun barcha ajratmalar va daromadlar tahlil qilinadi. Agar ma'lum bir davr mobaynida xodimning daromadi bo'lmasa, lekin mehnat munosabatlari tugamasa, ayni paytda daromad nolga teng bo'lgan barcha oldingi davrlar uchun daromad paydo bo'lsa, chegirmalar taqdim etiladi. Lekin olingan daromad miqdoridan ko'p emas;

- Oylik daromadlar doirasida - oy uchun daromadlar tahlil qilinadi, agar daromad bo'lmasa, chegirma yo'q;

Qonunga muvofiq 1C ZUPda standart soliq imtiyozlarini qo'llash tartibini qanday o'rnatish video darsimizda muhokama qilinadi:

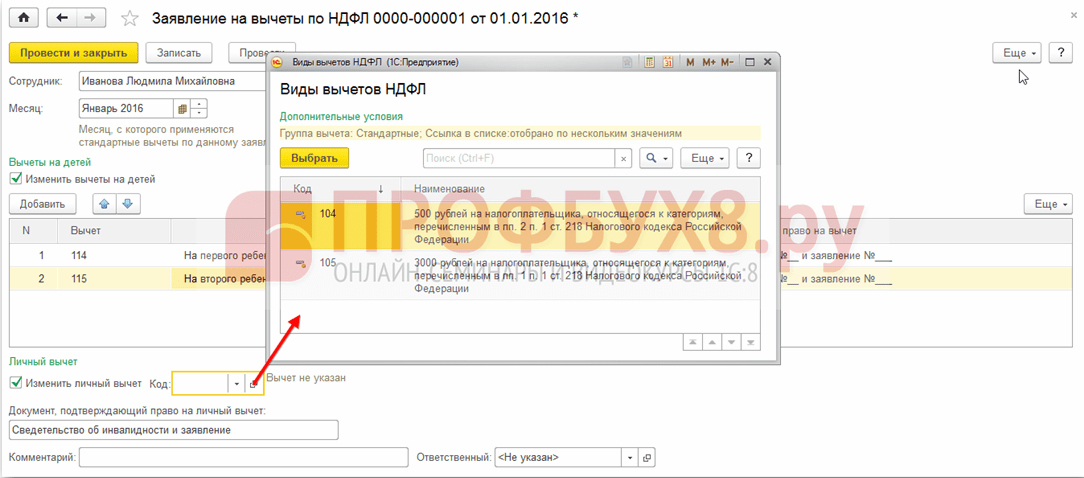

Siz chegirma huquqini 1C ZUP 8.3 da "Soliqlar va badallar" bo'limida ro'yxatdan o'tkazishingiz mumkin, keyin chegirmalar uchun ariza va Shaxsiy daromad solig'i bo'yicha chegirma uchun arizani tanlang:

Shuningdek, siz xodimning kartasidan Daromad solig'i giperhavolasiga o'tishingiz va standart chegirmalar uchun yangi ariza kiritish havolasini tanlashingiz mumkin:

- Xodim - agar siz "Xodimlar" katalogidan hujjat kiritsangiz, avtomatik ravishda to'ldiriladi;

Muhim! Bir kishi uchun, hatto bir nechta lavozimda ishlagan taqdirda ham, bir davr uchun bir xil chegirmalarni kiritish mumkin emas. Bu shaxslar tomonidan nazorat qilinadi.

- Oy - chegirmalar qo'llaniladigan oy;

- Kerakli chegirmalarni to'ldiring. Hujjatda bolalar uchun shaxsiy chegirma yoki chegirma turlaridan biri bilan birgalikda darhol chegirma berish mumkin:

Bolalar uchun chegirmalar

1C ZUP 8.3 da bolalar uchun ajratmalarni ro'yxatdan o'tkazishda siz "Bolalar uchun ajratmalarni o'zgartirish" maydonidagi hujjatdagi katakchani belgilashingiz kerak.

Jadval qismida:

- Chegirma - taklif qilingan ro'yxatdan kerakli chegirmani tanlang. Jadvalda kod satr qatori ko'rsatiladi va qo'shni ustun avtomatik ravishda chegirma dekodlash bilan to'ldiriladi;

- Taqdim etilgan - chegirma muddati tugagan yilning oxirgi oyi ko'rsatilgan. Aytaylik, bola 18 yoshga kirganda;

- Hujjatlar - chegirma berish uchun asos bo'lgan hujjat, masalan, ta'lim to'g'risidagi guvohnoma yoki tug'ilganlik to'g'risidagi guvohnoma, shuningdek xodimning bayonoti:

Muhim! 2016 yilda soliqqa tortiladigan daromad 350 000 rubldan oshmasligi uchun bolalar uchun chegirma taqdim etiladi. 01.01.2016 yilgacha chegarasi 280 000 rublni tashkil etdi.

Jismoniy shaxslardan olinadigan daromad solig'i chegirmalari miqdori, daromad chegarasi, shuningdek, ular amal qilish muddatini "Barcha funktsiyalar" menyusi orqali shaxsiy daromad solig'i chegirmalari miqdori ma'lumotlar reestrida ko'rish mumkin:

Shaxsiy chegirma

1C ZUP 8.3 da shaxsiy chegirmani ro'yxatdan o'tkazish uchun siz shaxsiy chegirmani o'zgartirish katagiga belgi qo'yishingiz va kerakli chegirma kodini tanlashingiz kerak.

Muhim! Imtiyozli chegirmalar daromadga bog'liq emas. Va faqat bitta maksimal chegirma taqdim etiladi.

Shuningdek, shaxsiy chegirma huquqini tasdiqlovchi hujjat maydoniga tasdiqlovchi hujjatlarni kiritish kerak:

Yildan beri bo'lmagan ish uchun standart chegirmalar

Yil o'rtalarida yoki oxirida ish topishda 1C ZUP 8.3 da ajratmalarni to'g'ri hisoblash uchun siz oldingi ish joyingizdan daromad kiritishingiz kerak.

Ushbu daromadlar xodimning kartasidan kiritiladi: Xodimlar bo'limi - ma'lumotnoma Xodimlar - havolani bosing Daromad solig'i - bundan keyin oldingi ish joyidan daromad:

Yil boshidan ishga joylashgunga qadar har oy uchun 2-NDFL sertifikatiga muvofiq soliqqa tortiladigan daromadni kiriting:

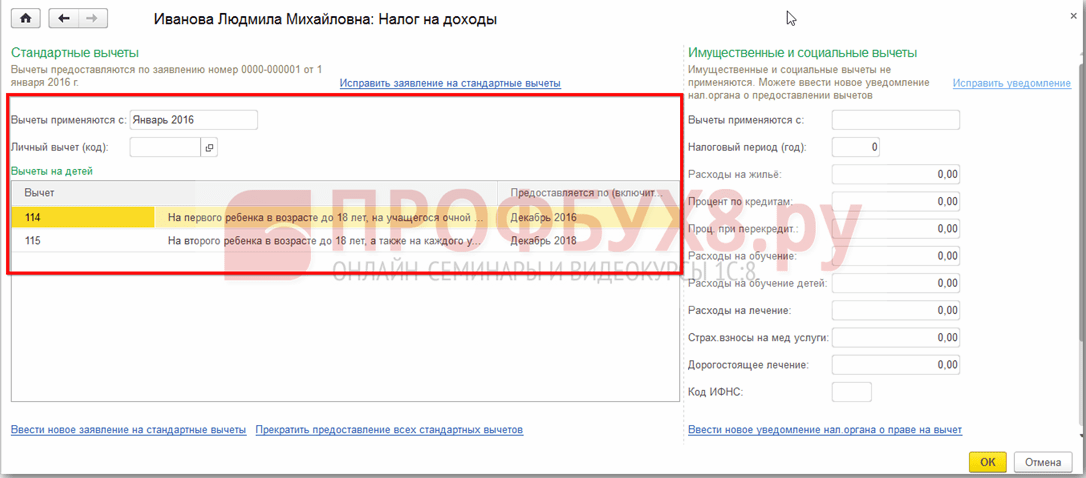

Joriy chegirmalarni daromad solig'i giperhavolasi yordamida xodimning kartasida ko'rish mumkin. Shuningdek, siz bu yerda standart chegirmalarni o‘zgartirish yoki bekor qilish uchun yangi hujjatlarni topshirishingiz mumkin:

1C ZUP 8.3 da standart chegirmalar uchun arizani to'g'rilash uchun siz "Standart chegirmalar uchun arizani to'g'rilash" havolasidan foydalanishingiz kerak. Yangi o'zgartirish hujjatlari standart chegirmalar uchun yangi ariza kiriting havolasi yordamida kiritiladi:

Yangi hujjatda siz chegirmalarni o'zgartirishingiz yoki yangi standart chegirmalarni qo'shishingiz mumkin:

1C ZUP 8.3 da ish haqini hisoblashda shaxsiy daromad solig'i yorlig'i avtomatik ravishda hisoblangan oyda qo'llaniladigan barcha soliq imtiyozlarini ko'rsatadi. Hisoblash bo'yicha batafsil ma'lumotni havola orqali ko'rish mumkin. Qo'shimcha ma'lumot olish uchun shaxsiy daromad solig'i reestriga qarang:

Ushbu reestr xodimning qanday standart chegirmalarga ega ekanligini tavsiflaydi:

Shuningdek, chegirmalarni hisobga olgan holda soliq solinadigan bazani hisoblash:

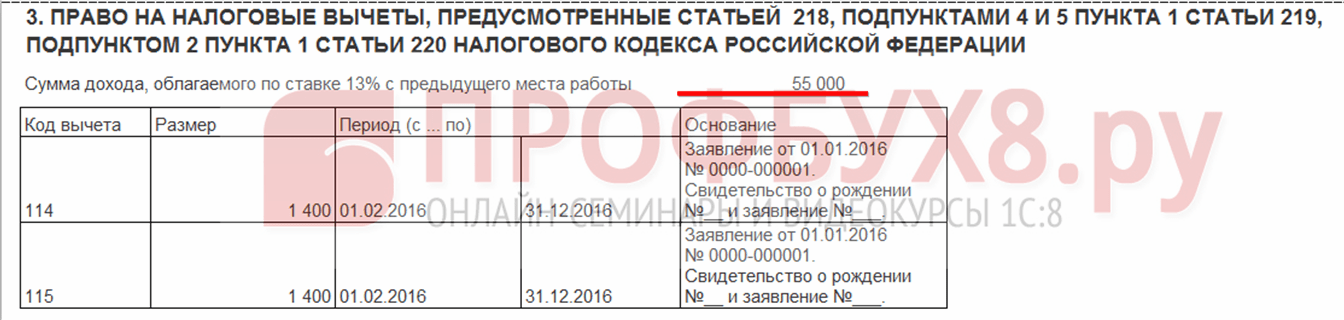

Muhim! Soliq solinadigan daromad miqdori shaxsiy daromad solig'i reestrida ko'rib chiqilishi mumkin, ammo shuni hisobga olish kerakki, hisob-kitobda oldingi ishlardan olingan daromadlar ko'rsatilmaydi, lekin chegirmalarni hisoblashda ular ishtirok etadilar va 3-bandda ko'rsatilgan:

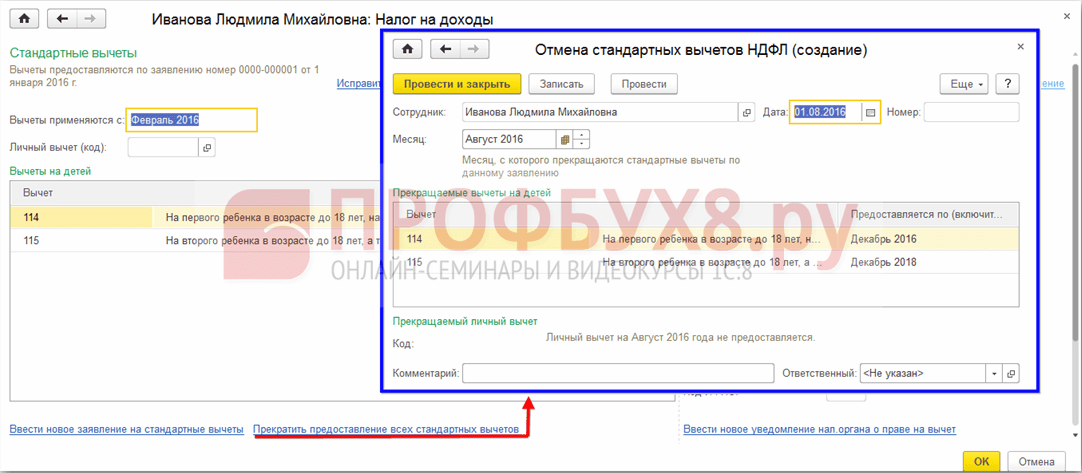

1C ZUP 8.3 da standart ajratmalarni bekor qilish

Xodimni ishdan bo'shatishda 1C ZUP 8.3 da siz maxsus hujjatni kiritishingiz kerak shaxsiy daromad solig'i bo'yicha standart chegirmalarni bekor qilish. Ushbu hujjat "Soliqlar va badallar - chegirmalar uchun ariza" bo'limidan yoki xodimning kartasidan chegirmalarni ro'yxatdan o'tkazish bilan bir xil tarzda, faqat "Barcha standart chegirmalarni taqdim etishni to'xtatish" havolasini tanlash orqali yaratilishi mumkin.

Muhim! Shuningdek, shaxsiy daromad solig'i bo'yicha standart chegirmalarni bekor qilish hujjati, agar xodim ularni boshqa korxonada olish munosabati bilan chegirmalarni bekor qilish to'g'risida ariza yozgan bo'lsa, kiritilishi kerak.

Hujjatni to'ldirish:

- Xodimni tanlaganingizda, hujjat avtomatik ravishda xodim uchun mavjud bo'lgan barcha standart ajratmalar bilan to'ldiriladi. Agar xodim kartasidan tuzilgan bo'lsa, hujjat avtomatik ravishda to'liq to'ldiriladi;

- Siz faqat barcha standart ajratmalar to'xtatiladigan oyni belgilashingiz kerak:

Salom aziz blog o'quvchilari. haqida batafsil suhbatni boshladik 1C ZUP da shaxsiy daromad solig'ini hisobga olish va shaxsiy daromad solig'ini hisobga olishning to'liq tsiklini taqdim etgan eng oddiy misolni ko'rib chiqdik (darvoqe, siz maqolada 6-shaxsiy daromad solig'ini shakllantirish haqida o'qishingiz mumkin). Ushbu misolda shaxsiy daromad solig'i "Ish haqi" hujjati yordamida hisoblab chiqilgan. Bugun men sizga yana qanday hujjatlarda shaxsiy daromad solig'ini hisoblash mumkinligini aytib beraman, shuningdek, shaxsiy daromad solig'i hisobini o'rnatish uchun 1C ish haqi va xodimlarni boshqarish dasturida qanday parametrlar mavjudligi, ular nima uchun kerakligi va qayerda ekanligi haqida gaplashamiz. ular joylashgan. Xususan, biz muhokama qilamiz shaxsiy daromad solig'ini chegirish sozlamalari, shuningdek, shaxsiy daromad solig'ini hisobga olish uchun jismoniy shaxs maqomini tanlashning mumkin bo'lgan variantlari ( rezident, norezident, yuqori malakali xorijiy mutaxassis va boshqalar). Ushbu maqolada biz ikkita misolni ko'rib chiqamiz:

- Birinchisida biz chegirma sozlamalari bilan ishlaymiz - xodimda 4 ta chegirma bor;

- Ikkinchi misolda, soliq to'lovchining maqomi o'zgarganda, dasturda ortiqcha ushlab qolingan shaxsiy daromad solig'i qanday aks ettirilishi va qoplanishini ko'rib chiqaylik.

✅

✅

Shunday qilib, oldingi nashrda xodim hujjatda hisoblangan faqat bitta rejalashtirilgan hisob-kitob turiga ega bo'lgan misol keltirildi. "Ish haqi" va ushbu hisob-kitobdan shaxsiy daromad solig'i ham xuddi shu hujjatda hisoblab chiqilgan. Ammo 1C ZUPda shaxsiy daromad solig'ini hisoblashni ta'minlaydigan bir qator hisob-kitob hujjatlari ham mavjud. Avval ushbu hujjatlarning barchasini sanab o'taman:

- - "To'lov" yorlig'i;

- - "Kasallik ta'tilini hisoblash" yorlig'i -> "Shaxsiy daromad solig'i"

- - "NDFL" yorlig'i

Ushbu hujjatlarda shaxsiy daromad solig'ini hisoblash qobiliyati yaqinda paydo bo'lgan. Ilgari shaxsiy daromad solig'i faqat yilda hisoblab chiqilgan "Ish haqi" hujjati va shuning uchun ham oxirgi chora bo'lishi kerak edi shaxsiy daromad solig'ini to'g'ri hisoblash uchun oy uchun barcha hisob-kitoblar hisobga olinadi. Ushbu tavsiyaga hozir ham amal qilish kerak. Hisoblash hujjatlarining aksariyati hali ham shaxsiy daromad solig'ini mustaqil ravishda hisoblashni qo'llab-quvvatlamaganligi sababli, ushbu hujjatlar bo'yicha summalar "Ish haqi" yakuniy hujjatida shaxsiy daromad solig'ini hisoblashda hisobga olinadi. Bularga quyidagi hujjatlar kiradi:

- Xodimlarga bonuslar;

- Tashkilotlar xodimlarining ishlamay qolishlarini hisobga olish;

- Ishdan bo'shatishni hisoblash.

1C ZUPda shaxsiy daromad solig'i chegirmalarini o'rnatish

✅

✅ 1C ZUP 3.1 da ish haqi hisob-kitoblarini tekshirish uchun TEKShIRISh RO'YXATI

VIDEO - buxgalteriya hisobini oylik o'z-o'zini tekshirish:

✅ 1C ZUP 3.1 da ish haqini hisoblash

Yangi boshlanuvchilar uchun bosqichma-bosqich ko'rsatmalar:

Keling, dastur standart soliq imtiyozlari bo'yicha buxgalteriya hisobini qanday o'rnatishi haqida gapiraylik. Birinchidan, soliq imtiyozlari nima ekanligini eslatib o'taman. Soliq imtiyozi - soliq bazasini kamaytiradigan ma'lum miqdor, ya'ni. shaxsiy daromad solig'iga tortilmaydi. Mohiyatan, bu fuqarolarning ma’lum bir doirasi uchun davlat tomonidan belgilangan imtiyozdir. Bu erda men gapira boshladim standart soliq imtiyozlari. Bularga quyidagilar kiradi:

- 1400 rub. - har bir bola uchun (birinchi va ikkinchi bola uchun) - kod 114/108 (birinchi bola uchun) va kod 115 (ikkinchi bola uchun);

- 3000 rub. – uchinchi va har bir keyingi bola uchun – 116-kod;

- 3000 rub. - har bir I yoki II guruh nogiron bola uchun - kod 117/109;

- 500 rub. - davlat mukofotlariga sazovor bo'lgan shaxslar uchun: xususan, Sovet Ittifoqi Qahramonlari, Rossiya Qahramonlari, uch darajali "Shon-sharaf" ordeni bilan taqdirlanganlar va boshqa ko'plab shaxslar uchun - kod 104 (ZUPda bu chegirma shaxsiy standart chegirma hisoblanadi) ;

Ish haqini hisoblash, shaxsiy daromad solig'i va chegirmalarni hisobga olish nazariyasi bilan endigina tanishishni boshlaganlar uchun men kichik bir misol keltiraman. Aytaylik, xodim Stepanovaning to'rtta farzandi bor, ya'ni. u har biri 1400 rubldan 2 ta chegirma olish huquqiga ega. (kod 114 va 115) va har biri 3000 rubldan 2 chegirma. uchinchi va to'rtinchi bola uchun (kod 116). Uning ham 30 000 rubl maoshi bor. Ushbu shartlarda shaxsiy daromad solig'i (13%) quyidagi formula bo'yicha hisoblanadi: (30 000 – (1400 + 1400 + 3000 + 3000)) * 13% = 21 200 * 13% = 2 756 rub. Shunday qilib, soliq solinadigan baza butun ish haqi emas, balki to'lanishi kerak bo'lgan chegirmalar miqdoriga kamaytirilgan miqdor bo'ladi.

Keling, ushbu misolni 1C ZUP dasturida amalga oshiramiz. Xodimning standart chegirmalarga bo'lgan huquqi to'g'risidagi ma'lumotlarni to'ldirish uchun dastur "Shaxsiy daromad solig'i bo'yicha ma'lumotlarni kiritish" shaklidan foydalanadi. Siz unga "Tashkilot xodimlari" ma'lumotnoma shaklidan kirishingiz mumkin.

Sabab maydonini ham to'ldirishingiz mumkin, ammo bu shart emas. Agar chegirma to'xtatilsa, Sana va holat ko'rsatiladi "qo'llamang".

Bizning misolimizda xodimning shaxsiy chegirmalari yo'q, shuning uchun biz ushbu jadval qismini bo'sh qoldiramiz.

Ushbu shakldagi ikkinchi jadval qismi deyiladi "Bolalar uchun standart chegirma olish huquqi". Biz xodim Stepanova uchun ushbu shaklni to'ldiramiz. Sizga shuni eslatib o'tamanki, misol shartlariga ko'ra, uning to'rtta farzandi bor va shunga mos ravishda quyidagi chegirmalardan foydalanishi mumkin:

- 114/108 - birinchi bola uchun 1400 rubl;

- 115 - ikkinchi bola uchun 1400 rubl;

- 116 - uchinchi va to'rtinchi bolalar uchun har biri 3000 rubl. hamma uchun;

Ushbu jadval bo'limidagi maydonlar taxminan bir xil. Yagona farq shundaki, siz bolalar sonini ko'rsatishingiz mumkin (biz 116 chegirma kodi uchun ushbu parametrdan foydalanamiz) va agar bu oldindan ma'lum bo'lsa, chegirma amal qilish muddatini ko'rsatishingiz mumkin (biz bundan 114/108 chegirma uchun foydalanamiz). Shuningdek, siz “qo'llamang” qiymatini, chegirma kodi va sanasini ko'rsatadigan alohida qatorni kiritish orqali chegirmani to'xtatishingiz mumkin. Skrinshotlar ikkala variantni ham ko'rsatadi.

Ushbu shakldagi yana bir jadval qismi deyiladi "chegirmani qo'llash".

Va bu Agar sizda bitta tashkilot bo'lsa ham buni qilishingiz kerak dasturda, aks holda ajratmalar hisobga olinmaydi.

Men sizning e'tiboringizni ushbu shaklda yana bir xatcho'p mavjudligiga qaratmoqchiman. Sizga shuni eslatib o'tamanki, standart soliq chegirmasi xodimning yil boshidan jami daromadi 280 000 rubldan oshmaguncha qo'llaniladi. Shuning uchun, agar xodim yil boshidan beri tashkilotga qo'shilmasa, u uchun yil boshidan oldingi yoki oldingi tashkilotda bo'lgan daromadini ko'rsatishingiz kerak. Ushbu ma'lumotlar faqat 280 000 rubl chegarasini kuzatish uchun hisobga olinadi. Ushbu miqdorlar o'rtacha daromadni hisoblashga hech qanday ta'sir qilmaydi.

Bizning holatlarimizda, xodim yil boshida ishga qabul qilingan va shuning uchun xatcho'p "Oldingi ishlardan olingan daromad" bo'sh qoldiring.

Shaxsiy daromad solig'i bo'yicha soliq to'lovchi maqomi

✅ Seminar “1C ZUP 3.1 uchun layfxaklar”

1C ZUP 3.1 da buxgalteriya hisobi bo'yicha 15 ta hayotiy xakerlarni tahlil qilish:

✅ 1C ZUP 3.1 da ish haqi hisob-kitoblarini tekshirish uchun TEKShIRISh RO'YXATI

VIDEO - buxgalteriya hisobini oylik o'z-o'zini tekshirish:

✅ 1C ZUP 3.1 da ish haqini hisoblash

Yangi boshlanuvchilar uchun bosqichma-bosqich ko'rsatmalar:

1C ZUPda soliq to'lovchi maqomi shakl yordamida o'rnatilishi mumkin "Shaxsiy daromad solig'i bo'yicha ma'lumotlarni kiritish". U "Holat" maydonidagi "Xodimlar" katalog elementi shaklidan ochilishi mumkin. Holatni tanlash uchun 5 ta variant mavjud:

- Rezident

- Norezident

- Yuqori malakali xorijiy mutaxassis

- Vatandoshlarni ko'chirish dasturining ishtirokchisi

- Qochqin yoki Rossiya Federatsiyasi hududida vaqtinchalik boshpana olgan - ZUP 2.5.85 nashrida paydo bo'lgan

Dasturda har bir variant uchun tushuntirishlar mavjud, shuning uchun men faqat yil o'rtalarida xodimning maqomi o'zgarganda vaziyatni aks ettirish xususiyatlariga e'tibor qarataman. Ko'rib turganingizdek, kalitlarning o'ziga qo'shimcha ravishda, shaklda davr o'rnatilgan maydon mavjud. Bular. bu ko'rsatkich davriydir. Keling, shunga o'xshash vaziyatni ko'rib chiqaylik.

Tashkilot chet el fuqarosi bo'lgan va ishga qabul qilish paytida (01/10/2014) Rossiya Federatsiyasida istiqomat qiluvchi xodimni yollaydi. 183 kalendar kundan kam. Shuning uchun unga maqom beriladi "Norezident". Natijada, yanvar va fevral oylari uchun shaxsiy daromad solig'i 30% stavkada hisoblanadi.

Ma'lum bo'lishicha, yanvar va fevral oylari uchun xodimning shaxsiy daromad solig'i 18 000 = 9 000 + 9 000 = 30 000 * 30% + 30 000 * 30%.

Mart oyida chet el fuqarosining Rossiya Federatsiyasi hududida bo'lish muddati 183 kundan oshadi. Shuning uchun u maqomga ega bo'ladi "Rezident". Bunday holda, 1C-da xodimning maqomini u tegishli maqomni olgan oyni ko'rsatgan holda o'zgartirish kerak va bu o'zgarishlar tarixida saqlanadi.

Natijada, mart oyidan boshlab xodimning shaxsiy daromad solig'i 13% stavkada hisoblana boshlaydi. Ammo bu sodir bo'ladigan yagona o'zgarish emas. Mart oyi uchun shaxsiy daromad solig'ini hisoblashda yanvar va fevral oylari uchun soliq 13% stavkada qayta hisoblab chiqiladi. Yanvar va fevral oylari uchun salbiy miqdorlar hisoblab chiqiladi: 30 000 * (13%-30%) = -30 000 * 17% = - 5100; -5 100 * 2 = -10 200 rub. (ortiqcha miqdor 2 oy davomida ushlab turiladi).

Ortiqcha ushlab qolingan summalarni qaytarish mart oyida hisoblangan soliqdan amalga oshiriladi: 3900 rubl. Bular. mart oyida xodim shaxsiy daromad solig'ini ushlab turmagan holda to'liq ish haqini oladi. Biroq, mart oyi uchun shaxsiy daromad solig'i ushlab qolingan ortiqcha miqdorni to'liq qoplash uchun etarli emas va shuning uchun mart oyidagi ish haqi varaqasida. "shu jumladan: davr oxirida ortiqcha ushlab qolingan shaxsiy daromad solig'i" biz raqamni ko'ramiz 6 300 = 10 200 (mart oyining boshida ushlab qolingan ortiqcha miqdor) - 3 900 (mart oyidagi shaxsiy daromad solig'idan qaytarilgan).

E'tibor bering, bu qarz 6300 rubl miqdorida. Garchi u tashkilot uchun qarz sifatida ro'yxatga olingan bo'lsa-da, u to'lanadigan ish haqi miqdoriga ta'sir qilmaydi. Xodimga 36 300 emas, 30 000 to'lanadi.

Shunday qilib, ortiqcha ushlab qolingan shaxsiy daromad solig'ini xodimga qaytarish keyingi ikki oy ichida, ushbu oylarda hisoblangan shaxsiy daromad solig'i hisobidan amalga oshiriladi. Umid qilamanki, men bu mexanizmni aniq tushuntirdim.

Ushbu misolda bizda juda oddiy vaziyat bor: yil boshida xodimning maqomi o'zgargan va keyingi oylar tufayli shaxsiy daromad solig'ini qoplash uchun vaqt bor. Ammo xodim maqomini o'zgartirishi mumkin, masalan, noyabr oyida va oddiygina yil oxirigacha kompensatsiya qilish uchun etarli vaqt bo'lmaydi ushlab qolingan barcha ortiqcha miqdor. Bunday holda, dastur ushbu qarzni keyingi yilga o'tkazmaydi. Xodim mustaqil ravishda soliq idorasiga murojaat qilishi kerak va u ortiqcha ushlab qolingan mablag'ni unga qaytaradi. Bunday holda siz hujjatni kiritmasligingiz kerak "Shaxsiy daromad solig'i deklaratsiyasi", chunki soliq agenti (ish beruvchi shaxsiy daromad solig'ini to'lash bo'yicha soliq agenti) xodimga shaxsiy daromad solig'ini qaytarish huquqiga ega emas, lekin faqat keyingi oylar uchun ortiqcha to'langan summalarni qoplashi mumkin (men bu haqda gaplashdim. misol bilan biroz yuqoriroq).

Bugun hammasi shu!

Yangi nashrlar haqida birinchi bo'lib bilish uchun mening blogim yangilanishlariga obuna bo'ling:

Shaxsiy daromad solig'i bo'yicha standart chegirmalarni taqdim etish qonun bilan tartibga solinadi, ya'ni Rossiya Soliq kodeksining 23-bobi. Yuqoridagi ajratmalarni 2 guruhga ajratamiz: shaxsiy ajratmalar, hozirda faqat ayrim shaxslarga beriladi. shaxslar va bolalar uchun ajratmalar, ular bolali shaxslarga beriladi.

Endi shaxsiy chegirmalarning 2 turi mavjud:

3 ming rubl. Ushbu mablag'larga ega bo'lgan shaxslar ro'yxati paragraflarda ko'rsatilgan. 1-moddaning 1-bandi. 218 Rossiya Federatsiyasining Soliq kodeksi. Masalan, ushbu toifadagi shaxslarga Ulug 'Vatan urushi nogironlari, radiatsiyaviy avariyalar va yadroviy qurollarni tekshirish paytida yadroviy ob'ektlarda jabrlanganlar va boshqalar kiradi.

500 rubl. Jismoniy ro'yxati haqida ushbu shaxsiy hisoblarni olish huquqiga ega bo'lgan shaxslar paragraflarda ko'rsatilgan. Rossiya Federatsiyasi Soliq kodeksining 218-moddasi 1-bandi. Masalan, bu shaxslar orasida Rossiya yoki Sovet Ittifoqi qahramonlari, bolalikdan nogironlar, uchinchi darajali "Shon-sharaf" ordeni bilan taqdirlanganlar va boshqalar kiradi.

Bolalar uchun chegirmalar quyidagi miqdorlarda taqdim etiladi:

Birinchi ikki bola uchun 1,4 ming rubl;

3-chi va har bir keyingi bola uchun 3 ming rubl.

Shuningdek, har bir nogiron voyaga etmagan bola uchun, shuningdek 24 yoshgacha bo'lgan birinchi yoki ikkinchi guruh nogironi uchun, agar u o'sha paytda kunduzgi bo'lim talabasi bo'lsa (talaba, aspirant va boshqalar) uchun 3 ming rubl.

Ushbu mablag'lar bitta ota-onaning har bir farzandi uchun ikki baravar oshiriladi. Hisoblash nafaqat qonli ota-onaga, balki vasiy, vasiy va farzand asrab oluvchiga ham tegishli.

Umumiy qoidalarga ko'ra, mablag'lar voyaga etmaganlar uchun, yoki kunduzgi ta'lim bo'lsa, 24 yoshgacha bo'lgan shaxs uchun beriladi. Chegirmalar korxona xodimining bolasi 18 yoki 24 yoshga to'lgan yil oxirigacha beriladi. Agar bola 24 yoshga to'lmasdan o'qishni tugatgan bo'lsa, u holda hisob-kitob o'qish tugaganidan keyingi oyda to'xtaydi.

Aytish kerakki, barcha chegirmalar faqat tashkilot xodimining arizasi asosida berilishi mumkin. Yozma ariza bilan bir qatorda, xodim chegirma olish huquqini beruvchi barcha zarur hujjatlarni taqdim etishi kerak (tug'ilganlik haqidagi guvohnoma, ta'lim muassasasining guvohnomasi va boshqalar).

1C Buxgalteriya 8 dasturida standart chegirmalar qanday amalga oshiriladi?

Dasturda standart chegirmalarni taqdim etish uchun tashkilotning har bir xodimi "Jismoniy shaxslardan olinadigan daromad solig'ini ushlab qolish uchun ariza" ni to'ldirishi kerak (shaxsiy daromad solig'i bo'limi, "Ish haqi va xodimlar" yorlig'i ”). Ushbu hujjatning yuqori qismida badallar yuborilgan xodim va ushbu mablag'lar taqdim etilgan oy ko'rsatilgan.

Bolalar uchun ajratmalar markaziy qismda, pastki qismida esa - ishchining shaxsiy chegirmalari, agar, albatta, ikkinchisi ularga huquqiga ega bo'lsa, ko'rsatilgan.

Buxgalteriya dasturi xodimning ish haqini hisoblashda shaxsiy daromad solig'ini hisoblashda ushbu chegirmalarni hisobga oladi.

Ko'chmas mulkni sotib olayotganda, xodimlar o'z tashkilotiga mulkni chegirib tashlash uchun ariza berish huquqiga ega. 1C Buxgalteriya 8 dasturida ushbu chegirmani qanday qayta ishlash haqida, ed. 3.0 ni biz ushbu maqolada ko'rib chiqamiz.

O'z tashkilotida chegirma olish uchun xodim Federal Soliq xizmati tomonidan berilgan bildirishnoma bilan birga ariza topshirishi kerak. Taqdim etilgan hujjatlar asosida dastur mulkni chegirib tashlaydi.

Ushbu vazifani bajarish uchun bizga "Ish haqi va xodimlar" yorlig'i kerak. "Shaxsiy daromad solig'i" bo'limida "chegirmalar uchun ariza" bandini toping va ustiga bosing. Ochilgan dastur jurnalida "Yaratish" tugmasini bosing va keyin "Mulkni chegirib tashlash huquqi to'g'risida xabarnoma" ni tanlang.

Yangi bildirishnomada biz chegirma berilgan xodimni tanlashimiz kerak. Keyin soliq davri va ushbu chegirma qo'llaniladigan davrni ko'rsatishimiz kerak.

Quyida siz chegirma miqdorini ko'rsatishingiz va bildirishnomani chegirib tashlash huquqi to'g'risidagi ma'lumotlarni kiritishingiz kerak: uning raqami, sanasi va xodim bildirishnoma olgan Federal soliq xizmati.

Bildirishnomani joylashtirganimizdan so'ng, u ajratmalar uchun hujjatlar jurnalida saqlanadi.

Shunday qilib, biz mol-mulkni chegirib tashlash huquqiga ega bo'lgan xodimga ish haqini to'laganimizda, dastur shaxsiy daromad solig'ini hisoblashda uni avtomatik ravishda hisobga oladi. Chegirma to'liq ishlatilgunga qadar keyingi oylarga o'tkaziladi.

Shuningdek, siz universal hisobot yordamida dasturdagi ajratmalarni ko'rishingiz mumkin. Buni amalga oshirish uchun "Hisobotlar" yorlig'idan foydalaning, keyin "Standart hisobotlar" bo'limiga o'ting va u erda "Universal hisobot" ni tanlang. Unda biz davrni ko'rsatishimiz va "Mulk chegirmalari (NDFL)" jamg'arma registrini tanlashimiz kerak. Agar kerak bo'lsa, siz "Sozlamalarni ko'rsatish" tugmasini, keyin esa "Yaratish" tugmasini bosish orqali hisobotni sozlashingiz mumkin. Natijada, har oy uchun mulk chegirmalaridagi o'zgarishlarni aks ettiruvchi hisobot tuziladi.

Keling, uni sozlaymiz. Ulanamiz. Biz tuzatamiz. 1c xatosini topamiz.

Shaxsiy daromad solig'ini 13% stavkada ushlab turganda, barcha xodimlar chegirmalar olish huquqiga ega, keling, standart chegirmalar qanday taqdim etilishini va ular 1C Buxgalteriya dasturida, 8-nashrda qanday aks ettirilganligini ko'rib chiqaylik; 3.0.

Shaxsiy daromad solig'i bo'yicha standart chegirmalarni taqdim etish Rossiya Federatsiyasi Soliq kodeksining 23-bobi bilan tartibga solinadi. Ushbu chegirmalarni ikki guruhga bo'lish mumkin: shaxsiy ajratmalar (hozirda faqat ma'lum shaxslar uchun mavjud) va bolalar uchun ajratmalar (bolalari bo'lgan shaxslar uchun mavjud).

Standart chegirmalar ham muhokama qilindi.

Hozirgi vaqtda shaxsiy chegirmalarning ikki turi mavjud:

- 3000 rubl, u taqdim etilgan shaxslar ro'yxati Rossiya Federatsiyasi Soliq kodeksining 218-moddasi 1-bandining 1-bandida ko'rsatilgan. Masalan, bular yadroviy qurol sinovlari va radiatsiyaviy avariyalar natijasida yadroviy ob'ektlarda jabrlangan yoki Ulug 'Vatan urushi davrida nogiron bo'lgan shaxslar va boshqalar.

- 500 rubl, unga huquqqa ega bo'lgan shaxslar ro'yxati Rossiya Federatsiyasi Soliq kodeksining 218-moddasi 1-bandining 2-bandida ko'rsatilgan. Masalan, bular Sovet Ittifoqi yoki Rossiya Federatsiyasi Qahramonlari, uch darajali "Shon-sharaf" ordeni bilan taqdirlangan shaxslar, bolalikdan nogironlar va boshqalar.

Bolalar uchun chegirmalar quyidagi miqdorlarda taqdim etiladi:

Birinchi bola va ikkinchi bola uchun 1400 rubl

Uchinchi va har bir keyingi bola uchun 3000 rubl

18 yoshgacha bo'lgan har bir nogiron bola uchun va 24 yoshgacha bo'lgan har bir I yoki II guruh nogironi uchun 3000 rubl, agar bola kunduzgi bo'limda (talaba, aspirant, rezident, stajyor) bo'lsa.

Yagona ota-onaning (shu jumladan, asrab oluvchi, vasiy, homiy, farzand asrab oluvchi) har bir farzandi uchun chegirma miqdori ikki baravar oshiriladi.

Umumiy qoidalarga ko'ra, chegirma 18 yoshga to'lmagan yoki 24 yoshgacha bo'lgan bolaga, kunduzgi ta'limga ega bo'lgan taqdirda taqdim etiladi. Chegirma xodimning bolasi 18 yoki 24 yoshga to'lgan yilning oxirigacha to'lanadi. Agar ta'lim bola 24 yoshga to'lgunga qadar tugallangan bo'lsa, standart chegirma ta'lim to'xtatilgan oydan keyingi oydan boshlab to'xtatiladi.

Barcha chegirmalar xodimning arizasi asosida taqdim etiladi, unga chegirma huquqini beruvchi hujjatlar (bolaning tug'ilganlik haqidagi guvohnomasi, ta'lim muassasasining guvohnomasi va boshqalar) ilova qilinadi.

1C Buxgalteriya hisobida standart chegirmalarni ta'minlash 8 ed. 3.0

Dastur standart chegirmalarni taqdim etishi uchun har bir xodim "Shaxsiy daromad solig'i" bo'limidagi "Ish haqi va xodimlar" yorlig'ida joylashgan "Shaxsiy daromad solig'i bo'yicha chegirmalar uchun ariza" ni to'ldirishi kerak. Hujjatning yuqori qismida chegirmalar taqdim etilgan xodim va ular taqdim etilgan oy ko'rsatilgan.

Markaziy qismda bolalar uchun chegirmalar, pastki qismida esa, agar u huquqqa ega bo'lsa, xodimning shaxsiy chegirmalari ko'rsatilgan.

Shunga o'xshash maqolalar