Как составить заявление правильно

Чтобы вернуть налог на доходы физических лиц за обучение, нужно написать заявление, которое является обязательным для получения вычета. Подается такой документ в отдел налоговой инспекции за 12 месяцев.

По месту работы пишется заявление о подтверждении права гражданина на налоговый вычет у агента. Специальной формы для заявления на возврат налоговых вычетов не имеется. Вы можете его составить сами, только не забудьте указать все необходимые сведения либо использовать бланк, предусмотрительно подготовленный работниками налоговой службы.

Учтите! Порядка для заполнения заявлений на возврат налогового вычета также нет, но обязательными сведениями для него являются:

- код и наименование отдела налоговой инспекции, куда подается заявление;

- основание для получения налогового вычета;

- данные о налогоплательщике, желающем вернуть вычет (фамилия, имя, отчество, идентификационный номер налогоплательщика, данные паспорта, место регистрации);

- данные расчетного счета и банка, в котором он открыт;

- подпись и дата.

Обратите внимание! Если вы выбрали бланк, разработанный сотрудниками налоговой инспекции, стоит обратить внимание на подсказки, указанные в конце третьего листа.

КБК и ОКТМО

ОКТМО расшифровывается как Общероссийский классификатор территорий муниципальных образований ОК -033-2013.

Код из этого классификатора показывает, к какому муниципальному образованию относится составитель заявления на возврат налогового вычета.

ВНИМАНИЕ! Посмотрите заполненный образец заявления на возврат налога за обучение:

Для физических лиц код определить можно по месту его регистрации. А вот КБК расшифровывается как код бюджетной классификации. Каждому налогу и действию над ним соответствует свой код.

В заявлении на возврат, которое подается в 2019 году, необходимо указывать следующий код КБК 18210102010011000110

Если заявление составляется самостоятельно, то указывать ОКТМО и КБК не обязательно. Они обязательны только для бланка, разработанного федеральной налоговой службой.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам.

Комплект документов

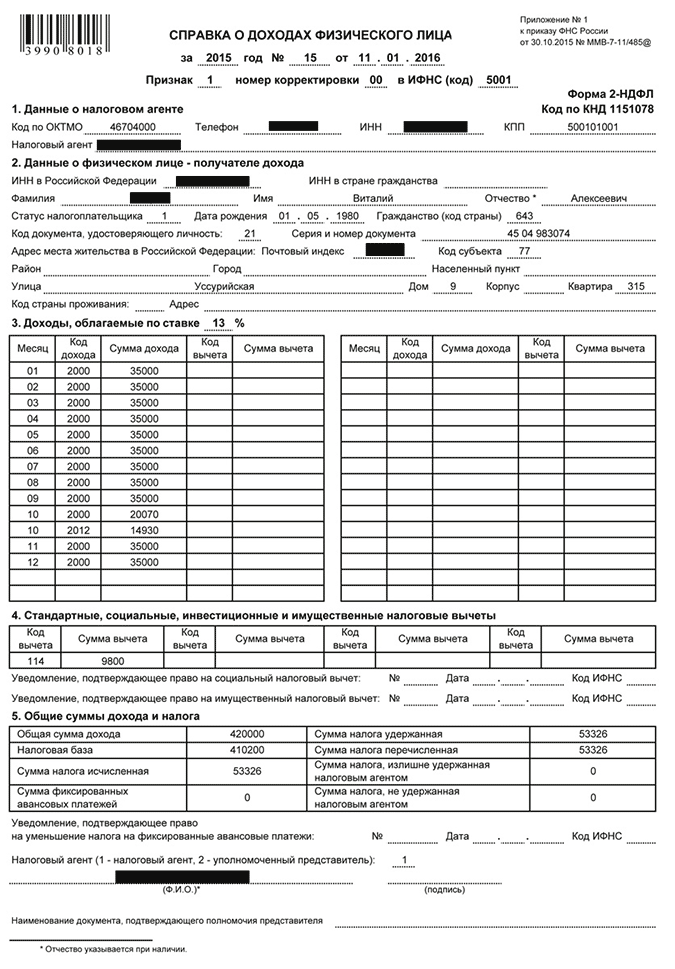

К заявлению о возврате налогового вычета нужно прикладывать декларацию 3-НДФЛ, а также справку с места работы форма 2-НДФЛ.

Еще обязательно прикладываем договор на обучение и квитанции об оплате обучения.

Важно! После подачи необходимого пакета налоговые инспекторы проверяют эти документы и принимают по ним решение о возвращении налогового вычета или о даче обоснованного отказа. Не лишним будет представить копию лицензии образовательного учреждения.

Если возврат осуществляется за обучение ребенка, то к заявлению прикладываете копию свидетельства о рождении этого ребенка.

Те же требования акуальны для получения налогового вычета за обучение сестры (брата), но в этом случае кроме его свидетельства о рождении нужно предоставить и свое.

Кто имеет право на получение вычета

Если налогоплательщик является резидентом или гражданином России, получает доход, который облагается налогом, и тратит свои денежные средства на обучение свое, ребенка, сестры, брата или подопечного, то у него есть право обратиться в отдел налоговой инспекции для возврата части потраченных денег.

Учтите! Закон устанавливает определенные правила по форме обучения и по возрасту лиц, получающих образование:

- для гражданина, заявляющего право на возврат налогового вычета, возраст форма обучения могут быть любыми;

- дети заявителя, возраст до 24 лет, по очной форме обучения;

- подопечные заявителя, возраст до 18 лет, по очной форме обучения;

- бывшие подопечные заявителя, возраст до 24 лет, по очной форме обучения;

- сестра или брат, до 24 лет, по очной форме обучения.

Посмотрите видео. Как получить налоговый вычет 13% за обучение:

Особенности вычета за обучение

Налоговой кодекс России предусматривает право на возврат из бюджета части потраченных денег налогоплательщиком при оплате за обучение.

Возвращение налоговых вычетов происходит за счет того, что налоговая база по НДФЛ уменьшается на сумму расходов. А само уменьшение согласно статье 219 Налогового кодекса РФ является видом социальных налоговых вычетов.

Запомните! Обуславливается этот вид социальных вычетов подпунктом 2 пункта 1 и пунктом 2 статьи 219 НК РФ:

- можно осуществить возврат за собственное обучение и за учебу детей, братьев, сестер и опекаемых;

- учебное заведение имеет лицензию в обязательном порядке;

- если осуществляется возврат за свое обучение, то тут нет ограничения по возрасту и форме обучения, ограничено только суммой потраченных денежных средств. Расходы доступны за год только до 120 тысяч рублей;

- при возврате налоговых вычетов за обучение детей, сестер, братьев или опекаемых имеется ограничение по возврату – 24 года, а форма обучения обязательно должна быть очной, и расходы в год за каждого должны быть 50 тысяч рублей;

- возврату подлежат только расходы по квитанциям об оплате;

- если обучение оплачивалось материнским капиталом, то возврат не производится;

- вернуть налоговый вычет можно, только если заявитель имел доход, который облагался налогом и уплачивал его с НДФЛ. Если сумма годового налога меньше суммы, уплаченной за обучение, то вернут только фактически уплаченный налог.

Куда подавать заявление

Заявление вместе с приложенными документами предъявляется в налоговую инспекцию по месту регистрации налогоплательщика.

Даже если учеба оплачивалась за гражданина, который зарегистрирован и обучается в другом регионе, документы подаются по месту регистрации налогоплательщика – получателя вычета.

Для этого необходимо узнать расположение территориального отдела налоговой инспекции, ближайшего к месту регистрации налогоплательщика, и обратиться с документами.

Учтите! Законодательно предусмотрена подача документов и написание заявления на возврат вычета в бухгалтерии по месту работы налогоплательщика.

Если налогоплательщик делает возврат налоговых вычетов через работодателя, тогда ему не придется ждать перечислений из бюджета, бухгалтерия осуществляет возврат самостоятельно.

Получение вычета на образование у работодателя

Получение возврата налоговых вычетов законодательно стало возможно только с 2016 года, но только в том же году, когда он произвел оплату за обучение.

Для этого необходимо обратиться в отдел налоговой инспекции с заявлением о выдаче бланка уведомления на право получения социального вычета и представить пакет документов кроме декларации и справки формы 2-НДФЛ.

Обратите внимание! После того как налоговая инспекция проведет проверку в месячный срок, она дает уведомление, что работодатель может предоставить налогоплательщику возврат налогового вычета.

Социальный налоговый вычет по расходам на обучение вправе получить физическое лицо, оплатившее:

- собственное обучение любой формы обучения (дневная, вечерняя, заочная, иная) ;

- обучение своего ребенка (детей) в возрасте до 24 лет по очной форме обучения;

- обучение своего опекаемого подопечного (подопечных) в возрасте до 18 лет по очной форме обучения;

- обучение бывших своих опекаемых подопечных в возрасте до 24 лет (после прекращения над ними опеки или попечительства) по очной форме обучения;

- обучение своего брата или сестры в возрасте до 24 лет по очной форме обучения, приходящимся ему полнородными (т.е. имеющими с ним общих отца и мать) либо неполнородными (т.е. имеющими с ним только одного общего родителя).

Порядок предоставления социального налогового вычета по расходам на обучение установлен пп. 2 п. 1 ст. 219 НК РФ .

Социальный налоговый вычет по расходам на обучение предоставляется налогоплательщику на основании документов, подтверждающих его фактические расходы на обучение, а также при наличии:

- у организации, осуществляющей образовательную деятельность, - лицензии на осуществление образовательной деятельности;

- у индивидуального предпринимателя - лицензии на осуществление образовательной деятельности либо при условии, что в едином государственном реестре индивидуальных предпринимателей содержатся сведения об осуществлении образовательной деятельности индивидуальным предпринимателем, осуществляющим образовательную деятельность непосредственно;

- у иностранной организации - документа, подтверждающего статус организации, осуществляющей образовательную деятельность.

Статус образовательного учреждения и типы образовательных учреждений в Российской Федерации определены Федеральным законом от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации».

При наличии лицензии или иного документа, подтверждающего право на ведение образовательного процесса, вычет можно получить по расходам на обучение не только в ВУЗе, но и в других образовательных учреждениях, как государственных, так и частных, в том числе:

- в детских садах;

- в школах;

- в учреждениях дополнительного образования взрослых (например, курсы повышения квалификации, учебные центры службы занятости, автошколы, центры изучения иностранных языков и т.п.);

- в учреждениях дополнительного образования детей (например, детские школы искусств, музыкальные школы, детско-юношеские спортивные школы и т.п.).

50 000 рублей в год – максимальная сумма расходов на обучение собственных или подопечных детей, учитываемых при исчислении социального вычета.

120 000 рублей в год – максимальная сумма расходов на собственное обучение, либо обучения брата или сестры, в совокупности с другими расходами налогоплательщика, связанными, например, с лечением (за исключением дорогостоящего лечения), уплатой взносов на накопительную часть трудовой пенсии, добровольное пенсионное страхование и негосударственное пенсионное обеспечение, прохождение независимой оценки своей квалификации.

Документы, подтверждающие право налогоплательщика на получение социального вычета по расходам на обучение:

- договор с образовательным учреждением на оказание образовательных услуг с приложениями и дополнительными соглашениями к нему (в случае заключения);

- лицензия (если в договоре отсутствуют ее реквизиты) или иной соответствующий документ;

- платежные документы, подтверждающие фактические расходы налогоплательщика на обучение (чеки контрольно-кассовой техники, приходно-кассовые ордера, платежные поручения и т.п.).

- справка, подтверждающая очную форму обучения в соответствующем году (если этот пункт отсутствует в договоре с образовательным учреждением на оказание образовательных услуг);

- свидетельство о рождении ребенка;

- документы, подтверждающие факт опекунства или попечительства – договор об осуществлении опеки или попечительства, или договор об осуществлении попечительства над несовершеннолетним гражданином, или договор о приемной семье (если налогоплательщик потратил деньги на обучение своего подопечного);

- документы, подтверждающие родство с братом или сестрой.

В начале 2017 г. системного администратора Конакова В.А. решили повысить по должности до технического директора компании с ежемесячной заработной платой 50 000 рублей.

Конаков В.А. в связи с получением новой должности решил получить второе высшее образование в университете, ежегодная стоимость обучения в котором составляет 100 000 рублей, а срок обучения – 3 года.

В том же году он поступил в университет и решил сразу оплатить полную стоимость обучения за 3 года в размере 300 000 рублей.

В начале 2018 г. Конаков В.А. обратился в налоговый орган за получением социального налогового вычета по расходам на обучение (о других вычетах он не заявлял).

Т.к. расходы, по которым можно получить социальный вычет, ограничиваются 120 000 рублями, возврат составил 15 600 рублей:

120 000 руб. х 13% = 15 600 руб.

Поскольку работодатель в 2017 г. уплатил с доходов Конакова В.А. НДФЛ в размере 78 000 рублей (50 000 руб. х 12 месяцев х 13%), вычет он смог получить в полном объеме.

Если бы Конаков В.А. оплачивал стоимость обучения поэтапно, т.е. в размере 100 000 рублей в год, суммарный размер вычета на обучение за 3 года составил бы 39 000 рублей:

(100 000 руб. х 13%) х 3 года = 39 000 руб.

Поэтому, оплачивая многолетнее обучение единовременно, студент Конаков В.А. потерял часть вычета, поскольку полная стоимость обучения в 300 000 руб. превысила предел расходов в 120 000 руб., с которого рассчитывался размер социального вычета.

Социальный налоговый вычет предоставляется налогоплательщику по доходам того налогового периода, в котором налогоплательщиком фактически были произведены расходы на оплату обучения. Если в одном налоговом периоде социальный налоговый вычет не может быть использован полностью, на следующий налоговый период остаток вычета не переносится.

Получение вычета в налоговом органе

По окончании календарного года, в котором были произведены расходы на обучение, социальный вычет может быть предоставлен налоговой инспекцией по месту вашего жительства.

Для этого налогоплательщику необходимо:

Заполнить налоговую декларацию (по форме 3-НДФЛ)

Для ее заполнения может понадобиться справка о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ, которую можно получить у работодателя.

Наиболее удобный способ заполнения налоговой декларации и представления ее в налоговый орган - в режиме онлайн посредством интернет-сервиса «Личный кабинет налогоплательщика для физических лиц»

Подготовить комплект документов, подтверждающих право на получение социального вычета по произведенным расходам.

Представить заполненную налоговую декларацию и копии подтверждающих документов в налоговый орган по месту жительства.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

* В случае, если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией можно подать в налоговый орган заявление на возврат НДФЛ в связи с предоставлением налогового вычета.

Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления, но не ранее окончания камеральной налоговой проверки (

17.04.17 456 643 13

Для всех, кто оплачивал вуз, детский сад или автошколу

Вычет можно получить за себя или за близких родственников - детей, сестер и братьев в возрасте до 24 лет, - если вы оплачивали их обучение. Важно, чтобы они учились на дневном отделении, а не заочно. Если вы платите сами за себя, то форма обучения значения не имеет.

Вычет получают с расходов на обучение в вузе, детских садах, школах, автошколах или центрах по изучению иностранных языков. Главное, чтобы у учреждения была лицензия на осуществление образовательной деятельности. Неважно, государственная это организация или частная.

Сколько денег можно получить

Максимальная сумма расходов, за которую дадут социальный вычет, - 120 000 Р в год и 50 000 Р за оплату обучения детей. Государство вернет 13% от этой суммы : до 22 100 Р в год. Можно получить два вычета за год, если вы платили и за себя, и за своего ребенка. Если потратите на обучение больше, всё равно вернут только 22 100 Р . Поэтому дорогое обучение лучше оплачивать поэтапно, а не сразу за несколько лет.

Налоговый вычет рассчитывают из дохода

Предположим, работающая студентка Анастасия получает 80 000 Р в месяц. В год она заработала 960 000 рублей . Из этой суммы на руки она получила 835 200 Р . 13% подоходного налога за нее заплатил работодатель - 124 800 Р .

Настя потратила на обучение 40 000 Р , по 20 000 Р за семестр. Она подала заявление на налоговый вычет.

После подачи заявления налоговая вычтет расходы на образование из доходов Насти за год и пересчитает ее НДФЛ:

(960 000 − 40 000) × 0,13 = 119 600 Р

Получается, что Анастасия должна была заплатить 119 600 Р , но на самом деле заплатила 124 800 Р . Налоговая вернет ей переплату:

124 800 − 119 600 = 5200 Р

Налоговый вычет можно получить за три прошедших года. В 2017 году можно получить вычет за 2016, 2015 и 2014 годы.

При получении вычета важна дата оплаты семестра, а не дата его начала. Например, вы оплатили семестр в декабре 2015 года, а начался он в январе 2016. Этот чек прикрепляют к заявлению за 2015 год, а не за 2016.

Как получить налоговый вычет

Легче всего подать документы на работе: вам нужно будет только привезти уведомление из налоговой о праве на вычет, остальное в бухгалтерии сделают за вас (п. 2 ст. 219 НК РФ). Но мне этот вариант не подошел, потому что я уже уволилась.

Если у вас есть личный кабинет на сайте налоговой службы - подавайте заявление там. Чтобы получить доступ к кабинету, придется обратиться в ближайшую налоговую. Также подойдут логин и пароль от сайта Госуслуг.

У меня не было доступа, и я отдавала документы лично.

Рассказываем не только про вычеты

Но и про то, как вести бюджет, уберечь деньги и данные от мошенников, больше зарабатывать и выгодно вкладывать

Как собрать документы

- Документы из учебного заведения - подтвердить, что учебное заведение настоящее.

- Справка 2-НДФЛ - подтверждает, что вы получали зарплату и платили НДФЛ.

- Декларации 3-НДФЛ за каждый год учебы - подтверждают ваши притязания на вычет.

- Заявление о возврате части НДФЛ - документ, по которому налоговая будет платить.

- Копия паспорта - просто так, для порядка.

Документы из учебного заведения. Вам понадобится копия договора и заверенная копия лицензии вуза, а также платежные документы: чеки, квитанции, платежные поручения.

Договор с учебным заведением можно отдать в налоговую в оригинале. Для лицензии вуза потребуется заверенная копия. Заверить копию можно у нотариуса или в самом образовательном учреждении.

Еще вам потребуются оригиналы платежных чеков. Если вы потеряли чек, его можно восстановить в бухгалтерии института или в банке (если оплата проводилась безналично). Я потеряла один чек. Восстановление чека обошлось мне в 160 Р и два часа потерянного времени: пришлось ехать в институт и писать заявление на получение копии платежного документа.

Если плату за обучение повышали, то надо предоставить документы, подтверждающие повышение.

Ее выдают в бухгалтерии компании, где вы работаете или работали . Если за три года вы поменяли несколько мест работы, придется покататься и собрать документы отовсюду. В справке должно быть указано, сколько вы получали и сколько за вас заплатили подоходного налога.

Перед тем как ехать в бухгалтерию за справкой, позвоните и спросите, готова ли она. Я пару раз приезжала к назначенному сроку, а потом ждала, потому что в бухгалтерии не успевали ее оформить.

Для заполнения декларации вам понадобятся паспортные данные, чеки из кассы учебного заведения для расчета суммы налогового вычета и сведения из справки 2-НДФЛ: данные о работодателе, коды и суммы доходов.

Заявление о возврате НДФЛ. Заполните его от руки или в электронном виде. В заявлении укажите реквизиты банка и номер вашего счета, на который государство перечислит вам деньги.

В заявлении можно указать сразу общую сумму вычета за несколько лет.

Документы, подтверждающие личность. Нужен паспорт и его копия. Если вы оплачивали обучение своих детей, брата или сестры, нужно взять с собой документы, подтверждающие родство (например, свидетельство о рождении).

Как подать заявление в налоговую

Я собрала все документы и поехала в налоговую. Я заложила на это приключение целый день, но на деле всё оказалось быстро.

Я взяла номер электронной очереди, и меня пригласили к двум окошкам. В первом сдала все документы кроме заявления. Заявление отдала во втором окне. Со всем справилась за полчаса.

Налоговая проверяет документы до трех месяцев. Инспектор может найти ошибки и отказать в налоговом вычете - тогда придется подавать документы заново. В таком случае при заполнении надо указать, что вы подаете корректирующую декларацию.

С моими документами всё оказалось в порядке. Уже через месяц я получила свой налоговый вычет на банковский счет.

Запомнить

- Чтобы получить вычет, сохраняйте все чеки, квитанции и документы из учебного заведения.

- Подать заявление на вычет можно в течение трех лет с момента оплаты обучения.

- Документы на налоговый вычет оформляют в бухгалтерии работодателя или на сайте налоговой . Лично документы подают в налоговую инспекцию только по месту прописки.

- Если увольняетесь с работы - сразу берите справки 2-НДФЛ, чтобы потом не ездить к работодателю лишний раз.

Когда гражданин или гражданка Российской Федерации вознамерились вернуть 13% налога на доход, который был удержан с его заработной платы, то следует точно знать, какие документы следует подавать и как правильно их заполнять.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Эти выплаты могут возвращаться только по определенным законодательством причинам. Такая процедура обусловлена различными нюансами в оформлении, сроками выплат и подачи бумаг, а также отличной ориентировкой в тех ситуациях, когда именно разрешается просить о возвращении уже выплаченных бюджету обязательных сборов.

По каким причинам

Все, что налогоплательщики хотят по закону вернуть обратно от налоговой инспекции, называется налоговым вычетом. Регулируются решения подобных задач при помощи Налогового Кодекса Российской Федерации (далее – ).

Производить его могут чиновники государственной службы только при определенных обстоятельствах, которые освещены законодательными нормативами.

Вообще возвраты налогов, в частности НДФЛ, можно разделить на три составные части такого механизма взаимодействия госбюджета с налогоплательщиками:

В случае с ситуацией обучения налогоплательщик имеет право на возврат части оплаты, которую он производил за собственную учебу либо же за учебу своего близкого человека.

Способ реализуется следующим образом. Сначала высчитывают сумму, подлежащую к выплате налогоплательщику, которая определяется как 13% от стоимости за обучение за определенный календарный год (ли несколько лет, но не более 3-х).

После этого на выведенную в итоге сумму уменьшается налоговая база по НДФЛ. Такое уменьшение производится на основании пп.2 п.1 и НК РФ.

Оно обозначает, что вернуть подоходный налог можно при следующих обстоятельствах, сложившихся из-за образовательного процесса:

- Собственное обучение или оплата за учебу своих ближайших родственников:

- детей – родных и усыновленных;

- сестер, братьев;

- находящихся под опекой иждивенцев.

- Образовательное учреждение обязательно должно быть лицензировано.

- Для прохождения учебного процесса самим налогоплательщиком могут быть соблюдены следующие условия:

- форма обучения может быть любой;

- возраст не имеет ограничений;

- на каждый год действует лимит суммы по максимальному социальному вычету – 120 000 руб., которой производится вычисление 13% – к выплате назначается максимальная сумма по одному году в размере 15 600 руб.

- Когда оплачивается учеба родственников, тогда возврат НДФЛ возможен при следующих условиях:

- обучающиеся родные должны быть по возрасту не старше 24 лет;

- отделение учебы обязательно должно быть дневным;

- финансовый предел возвратных сумм по каждому году за каждого учащегося родственника составляет 50 000 руб. : 100 х 13% = 6 500 руб.

- Суммы для вычета по налогу на доход складываются на основании платежных документов, подтверждающих оплату за обучение. Это могут быть квитанции, чеки или платежки.

- Налогоплательщик должен быть гражданином РФ, проживать на территории России в течение последних 183 дня, а его доход должен облагаться 13-процентным подоходным сбором.

- Сумма к возврату не может быть той суммы, которая фактически выплачивалась в госбюджет в виде подоходного налога.

Если оплату за учебу детей родители осуществляли материнским капиталом, то такие суммы не подлежат возвратному налоговому вычету.

В случае частичной оплаты материнским капиталом, можно будет вернуть подоходный налог только за ту сумму, которая погашалась собственными средствами, а не государственной финансовой поддержкой.

Кто подает

Заявление подается тем гражданином (или гражданкой), который желает получить обратно уплаченный ранее в бюджет страны процент подходного налога. Если налогоплательщик учился сам, тогда дополнительно совершать каких-либо действий в оформлении документации не нужно.

Но на случай, когда налогоплательщик оплачивает обучение своего ребенка или другого члена семьи, то в договоре с образовательным учреждением обязательно следует указать, что оплачивать учебу будет именно налогоплательщик. Точно также его фамилия и инициалы должны быть указаны во всех платежных квитанциях.

К заявлению обязательно следует приложить следующие документы:

- справка с места работы по форме (обязательно оригинал!);

- заранее заполненная декларация по форме ;

- договор с учебным заведением и обучающимся;

- копия лицензии образовательного заведения;

- договор с работодателем;

- персональные документы налогоплательщика – паспорт, ИНН и другие необходимые бумаги;

- все платежки, подтверждающие оплату за учебу;

- если налогоплательщик платил за детей или братьев, сестер, тогда нужно предъявить документы, подтверждающие родственные связи;

- свидетельство о рождении ребенка, брата или сестры;

- справка с места учебы ребенка, брата или сестры (оригинал).

По большому счету налоговая служба рассматривает в качестве заявления именно декларацию по форме № 3-НДФЛ.

Однако в виду того, что декларация не предусматривает заполнения в ней реквизитов счетов, куда следует перечислять денежные средства, обычное заявление следует подавать обязательно ( НК РФ).

Поэтому такое заявление уже подается не с просьбой получить налоговый вычет, а с просьбой вернуть подоходный налог на счет тех реквизитов, который указывает в заявлении налогоплательщик.

Куда подавать заявление на возврат НДФЛ за обучение

Все документы, в том числе и декларацию вместе с заявлением, следует подавать в ИФНС (Инспекция Федеральной Налоговой Службы) по месту жительства.

Даже, если родственник, за которого была оплачена учеба, проходил образовательный процесс в учебном заведении в другом регионе, городе или даже стране, все равно документацию подает налогоплательщик по месту своей регистрации.

Нужно просто выяснить, где находится территориально ближайший к месту жительства отдел налоговой службы, и обратиться туда.

Но если хочется сэкономить больше времени, тогда законом разрешается писать заявление в бухгалтерии своего работодателя.

В этом случае возврат будет осуществляться непосредственно работодателем, а налогоплательщику не придется ждать перечислений денег из госбюджета.

Как его составить, образец

Типовой формы, как таковой, для заявления нет. Однако есть стандартная форма, которая ориентирована на привычное всем кадровикам содержание документа.

В целом, бумага должна содержать следующие основные пункты:

- Шапка заявления:

- Название документа указывается прописными буквами по центру строки.

- Суть бумаги излагается в тексте заявления сразу под названием документа. Она должна содержать следующие главные моменты:

- какого характера налоговый вычет;

- за какой именно календарный год следует сделать возврат;

- какой размер суммы, подлежащей возврату;

- указать реквизиты, по которым следует произвести перечисления.

- Заканчивается документ указанием фамилии с инициалами налогоплательщика, его подписью и датой, когда было составлено заявление.

Так, к примеру, некоторые налоговые службы предпочитают, чтобы помимо названия их территориального отдела в шапке документа была указана должность и фамилия их руководителя.

Поэтому сам бланк такого заявления можно найти либо на сайте федеральной налоговой службы, либо же приехать самому в налоговую и взять у них такой бланк.

Отличия в бланках между разными территориальными отделениями могут встречаться, но они будут несущественными.

Сроки

Документ подается в налоговую службу не в текущем году (календарном), когда была совершена оплата за учебу, а после его завершения. Это делается по итогам года, который прошел.

Не стоит затягивать с подачей заявления дольше 3-летнего периода потому, что срок давности по получению возвратных сумм определен именно в 3 года с того момента, как закончится год, в который была совершена оплата за учебу.

По скорости осуществления выплат наиболее удобным считается подача заявления через работодателя. Тогда не нужно будет ожидать 4- месяцев проверки налоговой инспекцией, а работодатель сам сможет реализовать механизм возврата НДФЛ за обучение.

Работник будет просто в течение определенного периода времени получать зарплату без вычетов подоходного налога.

Оплата за учебу не всегда может возмещаться в виде возврата подоходного налога. Для этого должны быть соблюдены определенные условия.

Каждое физическое лицо может рассчитывать на получение социального налогового вычета на обучение. Проявляется эта льгота в виде возврата НДФЛ с произведенных расходов в пределах установленного лимита. Заявить о своем праве физическое лицо должно в налоговую службу, подав солидный пакет документов, включая заявление о возврате подоходного налога.

Обратите внимание: в 2017 году нужно заполнять бланк заявления на возврат НДФЛ, утвержденный ФНС в приказе №ММВ-7-8/182@ от 14.02.2017.

Вычет предоставляется в связи с расходами на свое обучение, а также на обучение детей до 24 лет. На возврат НДФЛ могут рассчитывать не только родители ребенка, но и его опекуны, попечители, усыновители, а с недавних пор право на получение вычета имеют также и сестра или брат обучающегося на дневной форме обучение. Главное условие – возраст обучающегося до 24 лет.

Получить данную льготу можно в течение трех лет с того налогового периода, в котором были произведены расходы на обучение (свое или ребенка). Для этого нужно обратиться в территориальное отделение ФНС по месту проживания налогоплательщика с документами, подтверждающими произведенные расходы на обучение, а также необходимо иметь заявление на возврат НДФЛ за обучение.

Образец заявления на возврат НДФЛ в связи с расходами на обучение, актуальный на 2017 год, можно скачать внизу статьи.

Если необходимо вернуть НДФЛ в связи с расходами на лечение, то предлагаем скачать образец соответствующего .

Расходы на покупку или строительство жилья также можно частично компенсировать за счет возврата НДФЛ — образец заявления можно скачать .

Образец заявления на возврат НДФЛ по тратам на обучение 2017

Заявление на получение вычета и возврат подоходного налога по расходам на обучение должно содержать следующие реквизиты:

- наименование отделения налоговой инспекции, куда подается заявление;

- ФИО заявителя;

- Номер его ИНН;

- Данные из паспорта;

- Контактные данные;

- Основание для требования социального вычета и возврата НДФЛ в виде номера статьи НК РФ;

- Сумма подоходного налога, подлежащего возврату;

- Год, за который производится возврат;

- Номер лицевого счета, куда должны быть перечислены денежные средства, и наименование банка, его БИК.

Заполненный бланк заявления подписывается, ставится дата оформления и расшифровка подписи.

К заявлению нужно приложить следующие документы для возврата подоходного налога на обучение:

- договор на оказание образовательных услуг (причем учебное заведение должно обладать соответствующей лицензией или другим аналогичным документом, копию этого документа нужно также приложить).

- платежные документы, которые подтверждают внесение оплаты (чеки, квитанции).

- если возврат НДФЛ производится в связи с расходами на обучение ребенка, то нужно приложить копию свидетельства о рождении.

- если заявление подает опекун или попечитель, то нужно приложить документы, которые подтверждают опекунство или попечительство.

Также нужны:

- копия паспорта,

- оригинал справки о доходах 2-НДФЛ;

- декларация 3-НДФЛ.

Возврат НДФЛ не производится в случае, если расходы на обучение оплачиваются средствами материнского капитала.

На основании заявления можно вернуть подоходный налог за обучение в размере:

- 15600 руб. – за себя (максимальная сумма вычета 120000 руб.);

- 6500 руб. – за каждого ребенка (максимальная сумма вычета 50000 руб.).

Актуальный образец

Заявление на возврат НДФЛ в связи с расходами на обучение образец 2017 — .

Похожие статьи