Сущность этой методики заключается в классификации организаций по уровню финансового риска, то есть любая анализируемая организация может быть отнесена к определенному классу в зависимости от «набранного» количества баллов, исходя из фактических значений ее финансовых коэффициентов.

1-ый класс – это организации с абсолютной финансовой устойчивостью и абсолютно платежеспособные, чье финансовое состояние позволяет быть уверенными в своевременном выполнении обязательств в соответствии с договорами. Это организации, имеющие рациональную структуру имущества и его источников, и, его источников, как правило, довольно прибыльное.

2-ой класс – это организации с нормальной финансовым состоянием. Их финансовые показатели в целом находятся очень близко к оптимальным, но по отдельным коэффициентам допускается некоторое отставание. У этих организаций, как правило, неоптимальное соотношение собственных и заемных источников финансирования, сдвинутое в пользу заемного капитала. При этом наблюдается опережающий прирост кредиторской задолженности по сравнению с приростом дебиторской задолженности. Обычно это рентабельные организации.

3-ий класс – это организации финансовое состояние которых можно оценить как среднее. При анализе бухгалтерского баланса обнаруживается «слабость» отдельных финансовых показателей. У них либо платежеспособность находится на границе минимально допустимого уровня, а финансовая устойчивость нормальная, либо наоборот – неустойчивое финансовое состояние из-за преобладания заемных источников финансирования, но есть некоторая текущая платежеспособность. При взаимоотношениях с такими организациями вряд ли существует угроза потери средств, но выполнение обязательств срок представляется сомнительным.

4-ый класс – это организации с неустойчивым финансовым состоянием. При взаимоотношениях с ними имеется определенный финансовый риск. У них неудовлетворительная структура капитала, а платежеспособность находится на нижней границе допустимых значений. Прибыль у таких организаций, как правило, отсутствует вовсе или очень незначительная, достаточная только для обязательных платежей в бюджет.

5-ый класс – это организации с кризисным финансовым состоянием. Они неплатежеспособны и абсолютно неустойчивы с финансовой точки зрения. Эти предприятия убыточные.

Определение класса предприятия по уровню финансового состояния оформить в виде таблицы 2.

Таблица 2 – Определение класса предприятия по уровню финансового состояния

| Показатели финансового состояния | I год | II год | III год | |||

| Значение | Баллы | Значение | Баллы | Значение | Баллы | |

| Коэффициент абсолютной ликвидности | ||||||

| Коэффициент «критической» оценки | ||||||

| Коэффициент текущей ликвидности | ||||||

| Доля оборотных средств в активах | ||||||

| Коэффициент обеспеченности собственными средствами | ||||||

| Коэффициент капитализации | ||||||

| Коэффициент финансовой независимости | ||||||

| Коэффициент финансовой устойчивости | ||||||

| ИТОГО | ||||||

| Класс |

Пункт 1.3

Экспресс-анализ по шкале финансово-экономической устойчивости (на основе выявления отклонений от точки равновесия)

Классификация имущества предприятия. Имущество предприятия со стороны функционального участия в процессе воспроизводства делится без остатка на финансовые и нефинансовые активы. Со стороны отношений собственности оно делится на собственный и заемный капитал.

Такая характеристика имущества в секторах экономики предусматривается в Системе национальных счетов (СНС). Поскольку сектора образуются совокупностью предприятий, принцип разделения экономических активов на финансовые и нефинансовые, а капитала – на собственный и заемный, логично применить и к каждому отдельному предприятию. Тем более, что это обеспечивает возможность осуществления глубокого финансово-экономического анализа имущества, доходов и экономических ресурсов предприятия в целом.

Финансовыми активами являются такие экономические активы, которые отражены одновременно в бухгалтерском балансе данного и какого-либо другого предприятия, или финансовой организации: у данного предприятия – в активе, а у другого – в пассиве.

Нефинансовые активы отражены только в балансе данного предприятия.

К финансовым активам относятся денежные средства, дебиторская задолженность (средства в расчетах), краткосрочные и долгосрочные финансовые вложения: предоставленные займы, депозитные вклады, ценные бумаги, паи и другие инвестиции в капитал других предприятий.

К нефинансовым активам относятся основные средства, нематериальные активы, запасы, незавершенное производство и незавершенное строительство.

Нефинансовые активы – это реальное имущество. Финансовые активы – это право на имущество, совокупность требований, дубликат реального имущества, которое находится в эксплуатации у других собственников.

Каждой ценной бумаге или записи о дебиторской задолженности соответствуют реальные ценности, числящиеся в составе заемного капитала других предприятий. Чтобы получить полную сумму всего реального имущества в стране, секторе экономики, отрасли, необходимо и достаточно просуммировать нефинансовые активы. Для каждого хозяйствующего субъекта, напротив, важна сумма и финансовых, и нефинансовых активов.

Возникает естественный вопрос, какое реальное имущество стоит за денежными знаками, находящимися в кассе предприятия, или за денежными суммами, хранящимися на расчетном счете в банке?

Банки выступают дебиторами по отношению к владельцам денежных средств (наличных и безналичных) и отвечают перед ними как перед своими кредиторами собственными активами.

И денежные знаки, и безналичные денежные средства обеспечены, во-первых, резервами государственной банковской системы, которые представляют собой золотовалютные запасы, т. е. реальные ценности, и, во-вторых, вложениями коммерческих банков в нефинансовые активы путем предоставления ими ссуд своим клиентам.

И финансовые, и нефинансовые активы предприятия могут быть как собственными, так и заемными. И то, и другое находится в распоряжении предприятия. Ни одна из статей активов не несет на себе какой-либо метки, опознавательного знака – относится ли она к собственному имуществу или к заемному. Это можно установить лишь путем ранжирования, за рамками бухгалтерского учета. Собственное имущество учитывается на предприятии независимо от формы воплощения как сумма уставного капитала, добавочного капитала, резервного капитала, нераспределенной прибыли, целевого финансирования. Заемный капитал учитывается как сумма банковских ссуд, полученных заемных средств от других организаций, товарного кредита, полученных авансов от заказчиков, задолженности перед бюджетом, учредителями и персоналом (соответственно, по выплатам налогов, дивидендов и оплаты труда).

Метод двойной бухгалтерской записи гарантирует на конец каждого отчетного периода баланс (равенство) суммы нефинансовых и финансовых активов, с одной стороны, суммы собственного и заемного капитала, – с другой. Но при этом нет ответа на самый животрепещущий вопрос: денежные средства на расчетом счете – чьи? Свои собственные или заемные? Если это не собственные деньги, то их следует израсходовать следующим образом:

· выплатить заработную плату.

Если это собственные деньги, то имеется выбор:

· профинансировать конференцию (фестиваль, семинар);

· обновить устаревшее оборудование;

· отделать офис по последнему слову евроремонта;

· выдать премии сотрудникам.

Принятие решения – выбор из перечисленных вариантов расходования денежных средств – не зависит, безусловно, от анализа. Если аналитик отбросит ряд вариантов и проранжирует оставшиеся, руководитель может все равно остановиться на варианте из числа отброшенных. Но, по крайней мере, руководитель будет знать, что он теперь должен самому себе, т. к. в расходовании средств опережает их приток.

В дальнейшем изложении будем исходить из того, что финансово-экономический анализ проводится с целью практического использования его результатов в финансовом менеджменте.

Процедура наложения капитала предприятия на экономические активы. Процедура, которую надлежит выполнить при проведении экспресс-анализа финансовой устойчивости на ту или иную дату, – это наложение структуры капитала на структуру экономических активов. При этом соблюдается правило: собственный капитал накладывается на нефинансовые активы, соизмеряется с ними. Следовательно, заемный капитал поглощает оставшиеся активы. При первом же подходе к выполнению этой процедуры возможно три варианта:

· собственный капитал больше нефинансовых активов (соответственно заемный капитал меньше финансовых активов), рис. 1;

· собственный капитал равен нефинансовым активам (соответственно заемный капитал равен финансовым активам), рис. 2;

· собственный капитал меньше нефинансовых активов (соответственно заемный капитал больше финансовых активов), рис. 3.

Рисунок 1 – Чистое кредитование

Рисунок 2 – Cостояние финансово-экономического равновесия

Рисунок 3 – Чистое заимствование

Из сопоставления трех возможных вариантов в статическом анализе имущества предприятия следуют выводы:

1. Нефинансовые активы связывают собственный капитал.

2. Заемный капитал поглощает финансовые активы.

3. Предприятие располагает собственными финансовыми активами только в том случае, если собственный капитал превышает нефинансовые активы.

4. Если собственный капитал меньше нефинансовых активов, то заемный капитал поглощает не только финансовые активы, но и часть нефинансовых.

5. Если собственный капитал равен нефинансовым активам, предприятие находится в состоянии финансово-экономического равновесия (рис. 2).

6. Наличие собственных финансовых активов указывает на состояние чистого кредитования (рис. 1).

7. Наличие заемных нефинансовых активов указывает на состояние чистого заимствования (рис. 3).

Таким образом, финансово-экономический анализ начинается не с финансовых активов, а с нефинансовых, поскольку собственный капитал должен финансировать наименее ликвидные активы. Это понятно: неликвидными Активами нельзя покрывать обязательства, т. к. ими нельзя расплатиться по долгам, во всяком случае, расплатиться без ущерба для технологического процесса и без экономических потерь. Если все же приходится в срочном порядке продавать нефинансовые активы (запасы, оборудование), то приходится продавать их ниже стоимости (экономической ценности), т. е. с убытком. Финансовое положение лишь тогда устойчиво, когда над реальным (нефинансовым) имуществом предприятия не висит угроза продажи. А это возможно только при условии, если собственного капитала достаточно для финансирования (обеспечения) всех нефинансовых активов.

Собственные финансовые активы – рычаг управления. Чистое кредитование и чистое заимствование – это новые понятия для финансового анализа предприятий, взятые из макроэкономического анализа секторов экономики в СНС. Чистое кредитование не означает, что вся сумма превышения собственного капитала над нефинансовыми активами представляет собой дебиторскую задолженность. (В этом случае данное предприятие действительно являлось бы прямым кредитором для своих дебиторов). Собственные финансовые активы могут иметь форму безналичных и наличных денежных средств, финансовых вложений, валютных накоплений. Но все это – свидетельство того, что данное предприятие косвенно, через третьих юридических лиц, прежде всего, через банки, кредитует тех хозяйствующих субъектов, у которых анализ показывает состояние чистого заимствования. Чистое заимствование означает необеспеченность нефинансовых активов собственным капиталом, использование их для покрытия обязательств, принятых предприятием.

Собственные финансовые ресурсы являются рычагом управления, средством финансового маневра. Их можно предоставить партнерам в кредит, вложить в собственное дело или вложить под выгодные проценты в банк, осуществить чрезвычайные (внеплановые) расходы, авансировать поставщикам, наконец, одолжить себе самому при нарушениях сроков оплаты заказов дебиторами.

Предприятие потенциально готово к инвестициям в производство только при условии, если оно располагает собственными финансовыми активами, поскольку инвестирование в машины, оборудование, строения, землю превращает финансовые активы в нефинансовые. Чтобы не потерять финансово-экономического равновесия, инвестиции в производство не должны превышать собственных финансовых ресурсов. Осуществляя инвестиции за счет заемных средств, предприятие принимает повышенный риск и теряет равновесие. Такие варианты возможны и бывают необходимыми. Но при этом следует осознавать, что происходит с финансово-экономической устойчивостью.

Изложенный подход к финансово-экономическому анализу намечает его контуры, подводит теоретическую базу. Для практического проведения финансово-экономического анализа необходима дополнительная конкретизация этого метода, в частности, применение его в статике и динамике. Необходимы правила извлечения исходной информации из бухгалтерского баланса.

И в том, и в другом случае важно придерживаться линии, что разность между собственным капиталом и какой-либо частью активов (финансовыми или оборотными) может быть как положительной, так и отрицательной. И в том, и в другом случае разность – это только индикатор. Ни рабочий капитал, ни собственные финансовые активы отрицательной величиной быть не могут, т. к. являются реальной составной частью положительной величины – капитала, вложенного в дело, в оборот. Предельное значение и рабочего капитала, и собственных финансовых активов – нулевое.

Подведем итог. Отрицательная разность между собственным капиталом и внеоборотными активами – это индикатор рабочего капитала, указание на то, что он отсутствует. Значение индикатора указывает, какой величины собственного капитала не хватает для достижения равновесия, но рабочего капитала в данном случае нет.

Отрицательная величина разности между собственным капиталом и нефинансовыми активами – индикатор финансово-экономической устойчивости. Он указывает на отсутствие собственных финансовых активов и на ту величину, какой не хватает собственному капиталу, чтобы имелось финансово-экономическое равновесие.

С положительными значениями индикаторов особых разъяснений не требуется, т. к. величина и знак индикатора совпадают либо с рабочим капиталом, либо с собственными финансовыми активами. Обратите внимание: совпадают, но не тождественны.

Понятия чистого кредитования и чистого заимствования вписываются в общую систему финансово-экономического равновесия в экономике. В СНС финансовые инвестиции, зачисленные бухгалтерским учетом в разряд внеоборотных активов, включены в механизм достижения финансово-экономического равновесия, что продиктовано реальными условиями рынка капитала и теоретическими положениями. В самом деле, если предприятие имеет ценные бумаги, такие как акции «Газпрома» или компании «Лукойл», разве оно обладает недвижимым имуществом? Разве оно связывает свой собственный капитал? Напротив, это весьма мобильная, легкореализуемая часть активов, которая может обеспечить «быструю ликвидность» лучше любых запасов.

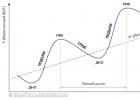

Углубление статического анализа финансово-экономической устойчивости. Продолжим анализ финансово- экономической устойчивости в статике. Разделим финансовые активы на мобильные и немобильные, а нефинансовые активы – на неликвидные и ликвидные. Будет сопоставлять собственный капитал поочередно с немобильными активами, нефинансовыми и неликвидными (рис. 4). При этом возникнет пять состояний финансово-экономической устойчивости: суперустойчивость, устойчивость, равновесие, финансовая напряженность и зона риска (на грани с состоянием кризиса).

Каждая из участвующих в анализе величин может изменяться в определенных пределах. Введем обозначения этих величин и производных от них:

ЭА – экономические активы;

К – капитал;

СК – собственный капитал;

ЗК – заемный капитал;

МФА – мобильные активы (финансовые);

НМФА – немобильные финансовые активы;

НМА – немобильные активы (финансовые и нефинансовые);

ФА – финансовые активы;

НА – нефинансовые активы;

ЛA – ликвидные активы (финансовый и нефинансовые);

ЛHA – ликвидные нефинансовые активы;

НЛHA – неликвидные (нефинансовые) активы;

И – индикатор финансово-экономической устойчивости:

И" – индикатор абсолютной платежеспособности:

И" = СК-НМА;

И"" – индикатор безопасности:

И"" = СК-НЛНА.

Рисунок 4 – Графическая шкала финансово-экономической устойчивости

На рис. 4 обозначены критические точки перехода из одной зоны в другую, между этими точками собственный капитал имеет ограничения сверху и снизу. Как видно из схемы, весь капитал может быть собственным, также как может быть целиком заемным, но он не может иметь отрицательного значения. В точке перехода из зоны риска в зону кризиса заемный капитал равен всем активам, а ниже – он становится больше активов. Это и есть экономический признак кризиса. Баланс нарушен. Капитал не равен активам. Часть заемного капитала утрачена, «проедена» – вслед за собственным.

Приведем таблицу (табл. 3), в которой отражено «поведение» всех показателей, характеризующих финансово- экономическую устойчивость по зонам и которая может быть использована как шкала для установления ранга предприятия в статике. Укрупненная шкала может иметь три ранга:

1. Устойчивость;

2. Равновесие;

3. Неустойчивость.

Дифференцированная статическая шкала содержит пять рангов:

1. Суперустойчивость;

2. Достаточная устойчивость;

3. Равновесие;

5. Состояние риска.

Таблица 3 – Статическая шкала-таблица финансово- экономической устойчивости (ФЭУ)

| Укрупненная шкала | Дифференцированная шкала |

| Зона устойчивости: НА < СК< ЭА И > 0 | Зона суперустойчивости: НМА < СК < ЭА; И > 0; И" > 0; И" > 0 |

| Линия абсолютной платежеспособности: СК = НМА; ЗК = МФА; И > 0; И" = 0; И" > 0 Зона достаточной устойчивости: НА < СК < НМА И > 0; И" < 0; И" > 0; | |

| Линия равновесия: И = 0 Зона неустойчивости: 0 < СК < НА И < 0 | Линия равновесия: СК = НА; ЗК = ФА; И = 0; И" < 0; И" > 0 Зона напряженности НЛНА < СК < НА; И < 0; И" < 0; И" > 0; |

| Линия ликвидности: СК = НЛНА; ЗК = ЛА; И < 0; И" < 0; И" = 0; Зона риска: 0 < СК < НЛНА И < 0; И" < 0; И" < 0. |

Динамическая шкала финансово-экономической устойчивости. Динамика финансово-экономической устойчивости измеряется приростами показателей, названных выше (табл. 3). Сочетание положительных, отрицательных и нулевых значений приростных показателей ФЭУ обусловливает переход из одного состояния в другое. Эти переходы могут быть ранжированы. Трем состояниям ФЭУ в статике соответствует шкала с 13 характеристиками динамики (табл. 4).

Таблица 4 – Укрупненная динамическая шкала ФЭУ

| Характеристика перехода | Значение индикатора ФЭУ | Ранг | ||

| На начало отчетного периода (И 0) | На конец отчетного периода (И 1) | Приростной индикатор (ΔИ) | ||

| Усиление устойчивости | > 0 | >0 | > 0 | |

| Поддержание устойчивости | > 0 | > 0 | = 0 | |

| Ослабление устойчивости | > 0 | >0 | < 0 | |

| Переход от равновесия к устойчивости | = 0 | > 0 | >0 | |

| Переход от неустойчивости к устойчивости | < 0 | > 0 | > 0 | |

| Переход от устойчивости к равновесию | > 0 | = 0 | < 0 | |

| Поддержание равновесия | = 0 | = 0 | = 0 | |

| Переход от неустойчивости к равновесию | < 0 | = 0 | > 0 | |

| Переход от устойчивости к неустойчивости | > 0 | < 0 | < 0 | |

| Потеря равновесия | = 0 | < 0 | < 0 | |

| Ослабление неустойчивости | < 0 | < 0 | > 0 | |

| Сохранение неустойчивости | < 0 | < 0 | = 0 | |

| Нарастание неустойчивости | < 0 | < 0 | < 0 |

Приростные показателя индикатора ФЭУ (И), в 13 типах перехода сочетаются с теми или иными приростными значениями каждого из шести показателей: СК, ЗК, К, НА, ФА, ЭА. Все семь приростных показателей могут быть > 0, = 0, < 0. При заданных условиях возникает 75 приростных ситуаций, которые образуют целостный массив и организованы в 13 блоков. Все ситуации различаются между собой. Среди них нет двух одинаковых. Вместе с тем, доказано, что иных ситуаций сбалансированных приростов, кроме этих 75, более нет (Приложение А).

При помощи массива стандартных ситуаций можно в режиме экспресс-анализа, задаваясь значениями одних показателей, находить направление изменений других. Сначала находят нужный блок, один из 13, методом исключения. Затем – нужную ситуацию, которых в одном блоке может быть 7, 5 или 3. Такой метод накладывает ограничения на необоснованное принятие решений, исключает заведомо несовместимые намерения.

Нельзя, например, сочетать интенсивное использование товарного кредита с намерением образовать собственные финансовые, активы и т.п. На практике несовместимость показателей не так очевидна, как в приведенном примере, тем более, что семь названных выше показателей часто движутся разнонаправленно. Кроме массива стандартных ситуаций в приростном анализе ФЭУ возможно использовать аналогично построенные массивы ситуаций в приростном анализе абсолютной платежеспособности и безопасности.

Пункт 1.4

В научной литературе найдите еще один подход к анализу финансового состояния предприятия (в том числе учитывая специфику отрасли объекта исследования курсовой работы). Опишите найденный подход и проведите анализ финансового состояния предприятия с помощью данного подхода.

ВТОРАЯ ГЛАВА

Пункт 2.1

В данном пункте необходимо провести подробный сравнительный анализ методик финансового анализа, рассмотренных в первой главе. Следует выявить преимущества и недостатки каждой методики.

Пункт 2.2

В данном пункте курсовойработы с учетом результатов различных методик необходимо сделать вывод о финансовом состоянии объекта исследования и предложить мероприятия по его совершенствованию. Содержание этих предложений должно быть четко изложено и аргументировано.

Похожая информация.

Рейшахрит Е. И.

В статье приведен обзор методик диагностики банкротства зарубежных и отечественных экономистов, предложена усовершенствованная методика рейтинговой оценки и ранней диагностики банкротства, выполнена сравнительная оценка финансового состояния и рейтинговая оценка одного из предприятий угольной промышленности по общепринятой и предлагаемой методике.

The article surveys bankruptcy diagnostics procedures developed by foreign and domestic economists, suggests an improved rating assessment and early bankruptcy diagnostics procedure, carries out a comparative assessment of the financial performance and a rating assessment of a coal mining enterprise based on the conventional and suggested procedures.

Ключевые слова: методика, финансовое состояние, банкротство, рейтинговая оценка.

Key words: procedure, financial performance, bankruptcy, rating assessment.

Экономические условия, в которых функционирует любая фирма, характеризуются повышенным риском банкротства не только в силу условий, сложившихся внутри самой фирмы, и ситуацией в стране, но в силу зависимости от мировой экономической ситуации, которую достаточно трудно предвидеть. Эти обстоятельства повышают интерес к вопросам диагностики вероятности банкротства, так как в кризисной ситуации, помимо контрольной функции, диагностика состояния является своеобразной системой, предупреждающей руководство об опасных ситуациях для бизнеса.

Существуют различные методики диагностики вероятности банкротства , которые можно объединить в две группы: а) основанные на классификации предприятий по степени риска; б) методики оценки финансовой устойчивости на основе интегральной балльной оценки . В соответствии с этими методиками риск определяется с учетом фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах, на основе экспертных оценок.

В первой группе наибольшее распространение в зарубежной практике получили двухфакторная и пятифакторная модели Эдварда Альтмана и система показателей Уильяма Бивера . Однако эти методики не лишены недостатков и не учитывают специфику экономической ситуации и организации бизнеса в России, что вызывает необходимость применять другой набор финансовых показателей .

Российские экономисты предлагают методики диагностики банкротства с учетом специфики России. Так, экономисты Р. С. Сайфулин и Г. Г. Кадыков рассчитали комплексный показатель предсказания финансового кризиса компании:

R = 2*K 1 + 0,1 * K 2 + 0,08 * K 3 + 0,45 * K 4 + K 5 ,

где К 1 - коэффициент обеспеченности собственными оборотными средствами;

К 2 - коэффициент текущей ликвидности;

К З - коэффициент оборачиваемости активов;

К 4 - коэффициент менеджмента, рассчитываемый как отношение прибыли от реализации к выручке;

К 5 -рентабельность собственного капитала.

При соответствии данных показателей их минимальным нормативным уровням значение R = l . Если значение R <1, то финансовое состояние организации неудовлетворительное, если R >1 - достаточно удовлетворительное.

Однако эта методика в основном направлена на контрольную функцию диагностики.

В настоящее время возникновение кризисных ситуаций, приводящих к банкротству предприятий, обусловлено не только неправильным управлением, но и в значительной степени внешними факторами, характеризующими экономическую обстановку, в которой функционирует фирма, и экономическую ситуацию в мире, от которых она не может не зависеть. Кризисная ситуация для фирмыхарактеризуется повышенным риском банкротства, слабой конкурентной позицией, финансовой неустойчивостью. В кризисной ситуации, помимо контрольной функции диагностика состояния является своеобразной системой, предупреждающей руководство об опасных ситуациях для бизнеса.

В этих условиях, по нашему мнению, методика, рекомендуемая Л.В. Донцовой и Н.А. Никифоровой и основанная на интегральной балльной оценке, представляется более эффективной.

Предлагаемая

Л.В. Донцовой и Н.А Никифоровой система финансовых

показателей для диагностики вероятности банкротства приведена в таблице

1 .

Таблица 1

Система финансовых показателей для диагностики вероятности банкротства

Однако и эта методика не позволяет осуществлять раннюю диагностику банкротства, а также оценивать действия руководства организации по повышению финансовой устойчивости в динамике за ряд лет.

Для

расширения возможностей применения методики Л.В. Донцовой и Н.А

Никифоровой предлагается ввести в систему финансовых показателей

(таблица 1) дополнительные

четыре показателя, приведенные в таблице 2. Кроме того, с целью ранней

диагностики банкротства и своевременной выработки соответствующей

стратегии

фирмы предлагается ввести в расчет несколько моделей прогнозирования

банкротства:

пятифакторную модель Альтмана; четырехфакторную модель Таффлера;

отечественную

двухфакторная модель (таблица 3).

Таблица 2

Дополнительные финансовые показатели для диагностики вероятности банкротства

Таблица 3

Предлагаемые модели прогнозирования банкротства

С учетом предложенных дополнений, отнесение организаций к классам риска банкротства должно осуществляться в соответствии с критериями, приведенными в таблице 4. Необходимо иметь в виду, что в результате введения дополнительных показателей и моделей меняется величина рейтинга каждого показателя. Так, значение рейтинга показателя К аб по Л.В. Донцовой равно 20, а по предлагаемой методике - 11, К бл - 18 и 10,5 соответственно. Сумма рейтингов всех показателей и в первом и втором случае для 1-го класса составляет 100 баллов, для 6-го класса равна 0. Границы баллов для промежуточных классов рейтингов изменяются следующим образом (в числителе - по методике Л.В. Донцовой, в знаменателе - по предлагаемой методике): для 2-го класса - 85,-78,2 / 80,95-79,05; 3-го класса - 63,4-56,4/ 60-58,1; 4-го класса - 41,6-28,3/ 39,05-38,1; для 5-го класса - 13,5/ 19,05.

Следует также обратить внимание, что количественные границы классов риска не перекрывают друг друга и при подсчете баллов для определения финансового рейтинга организации могут быть получены значения, не попадающие ни в один из классов. В этом случае финансист может присвоить класс финансового состояния исходя из результата оценки, близкой к границе того или иного класса. Например, если рейтинг составляет 35 баллов, то данному предприятию можно присвоить 4-й класс.

В результате предлагаемых дополнений меняется также и «цена» одного пункта снижения показателя по сравнению с минимально установленным. При расчете по методике Донцовой «цена» за каждый 0,1 пункта снижения значения показателя К аб по сравнению с минимально установленным составляет 4 балла, а по предлагаемой методике - 2,2 балла; по показателю К бл - значения «цены»составляют, соответственно, 3 и 2,1 балла.

Для сравнения предлагаемой методики и методики Л.В. Донцовой и Н.А. Никифоровой был выполнен анализ финансового состояния и рейтинговая оценка в динамике за три года одного из предприятий угольной отрасли, осуществляющего добычу угля подземным способом. Полученные результаты приведены в таблице 5.

Из таблицы видно, что при расчете показателей по методике Л.В. Донцовой и Н.А. Никифоровой в период с 2009 по 2011 г г. имеется положительная динамика в финансовом состоянии предприятия. Однако вышеуказанная методика не позволяет в полной мере оценить эффективность управленческих решений руководства предприятия в области финансовой политики, так как расчеты не показывают существенных изменений в классе риска, что снижает ее ценность для управления.

Расчеты, выполненные по предлагаемой методике, позволяют проследить улучшение финансового состояния предприятия, а также заметное снижение класса риска. Наблюдается также положительная динамика в улучшении ряда показателей и постепенный переход с самого низкого уровня рейтинга на более высокий. Это может служить доказательством правильности финансовой политики руководства предприятия.

Таким образом, усовершенствованная методика позволяет более детально рассмотреть все существенные изменения в финансовом состоянии предприятия за счет использования большего числа показателей, возможности оценки принимаемых управленческих решений в области финансирования текущей деятельности, а также предотвратить риск банкротства за счет его своевременной диагностики. Это делает возможным руководству предприятия принимать своевременные меры по предотвращению кризисного финансового состояния.Таблица 4

Классы рисков банкротства по критериям оценки финансового состояния

Таблица 5

* При написании статьи были использованы материалы Решетовой Н. В.

Список литературы:

1. Бежовец А.А., Линючева О.И. Диагностика кризисного состояния предприятия. Барнаул: Издательство Алтайского государственного университета, 2006. 2. Фомин Я.А. Диагностика кризисного состояния предприятия: учебное пособие. -М: ЮНИТИ - ДАНА, 2005. - 387 с. 3. Донцова Л.В., Никифорова Н А. Анализ финансовой отчетности: учебное пособие.-М.: Дело и Сервис, 2003. - 336 с.

References

:

Сущность модели заключается в классификации предприятий по уровню финансового риска в результате отнесения их к определенному классу в зависимости от набранного количества баллов. Основой модели является таблица границы классов согласно критериям оценки финансового состояния предприятия (таблица 3.11).

Таблица 3.11. Границы классов организаций согласно

критериям оценки финансового состояния

| № п/п | Показатели финансового состояния | Условия снижения критерия | Границы классов согласно критериям | ||||

| 1-й класс | 2-й класс | 3-й класс | 4-й класс | 5-й класс | |||

| 1. | Коэффициент абсолютной ликвидности | За каждые 0,01 пункта снижения снимается 0,3 балла | 0,7 и более - 14 баллов | 0,69÷0,5 – от 13,8 до 10 бал-лов | 0,49÷0,3 – от 9,8 до 6 баллов | 0,29÷0,1 – от 5,8 до 2 баллов | менее 0,1 – от 1,8 до 0 баллов |

| 2. | Коэффициент быстрой ликвидности | За каждые 0,01 пункта снижения снимается по 0,2 балла | 1 и более – 11 баллов | 0,99÷0,8 – от10,8 до 7 баллов | 0,79÷0,7 – от 6,8 до 5 баллов | 0,69÷0,6 – от 4,8 до 3 баллов | 0,59 и менее – от 2,8 до 0 баллов |

| 3. | Коэффициент текущей ликвидности | 2 и более – 20 баллов; 1,7÷1,7 – 19 баллов | 1,69÷1,5 – от 18,7 до 13 баллов | 1,49÷1,3 – от 12,7 до 7 баллов | 1,29÷1,0 – от 6,7 до 1 балла | 0,99 и менее – от 0,7 до 0 баллов | |

| 4. | Доля оборот-ных средств в активах | - | 0,5 и более – 10 баллов | 0,49÷0,4 – от 9 до 7 баллов | 0,39÷0,3 – от 6,5 до 4 баллов | 0,29÷0,2 – от 3,5 до 1 балла | менее 0,2 – от 0,5 до 0 баллов |

| 5. | Коэффициент обеспеченности собственными средствами | За каждые 0,01 пункта снижения снимается по 0,3 балла | 0,5 и более – 12,5 баллов | 0,49÷0,4 – от 12,2 до 9,5 баллов | 0,39÷0,2 – от 9,2 до 3,5 баллов | 0,19÷0,1 – от 3,2 до 0,5 баллов | Менее 0,1 – 0,2 балла |

| 6. | Коэффициент капитализации (ЗК/СК) | За каждые 0,01 пункта повышения снимается по 0,3 балла | 0,7÷1,0 – от 17,5 до 17,1 баллов | 1,01÷1,22 – от 17 до 10,7 баллов | 1,23÷1,44 – от 10,4 до 4,1 баллов | 1,45÷1,56 – от 3,8 до 0,5 баллов | 1,57 и более – от 0,2 до 0 баллов |

| 7. | Коэффициент финансовой независимости (концентрации собственного капитала) | За каждые 0,01 пункта снижения снимается по 0,4 балла | 0,5÷0,6 и более – от 9 до 10 баллов | 0,49÷0,45 – от 8 до 6,4 балла | 0,44÷0,4 – от 6 до 4,4 балла | 0,39÷0,31 – от 4 до 0,8 балла | 0,3 и менее – от 0,4 до 0 баллов |

| 8. | Коэффициент финансовой устойчивочти [(СК +ДК) / ВБ] | За каждые 0,1 пункта снижения снимается по 1 баллу | 0,8 и более – 5 баллов | 0,79÷0,7 – 4 балла | 0,69÷0,6 – 3 балла | 0,59÷0,5 – 2 балла | 0,49 и менее – от 1 до 0 баллов |

| 9. | Границы классов | - | 100÷97,6 балла | 93,5÷67,6 балла | 64,4÷37 баллов | 33,8÷10,8 баллов | 7,6÷0 баллов |

Возможные числовые значения каждого показателя разбиты на 5 классов по степени риска, исходя из фактического уровня показателя и его рейтинга, выраженного в баллах. Последовательно сложив баллы по всем показателям можно определить класс финансового состояния, к которому принадлежит предприятие.

1 класс (100 – 97,6 баллов) – предприятие с абсолютной финансовой устойчивостью и платежеспособностью. Финансовое состояние предприятия позволяет своевременно выполнять обязательства в соответствии с хозяйственными договорами и остаться с прибылью.

2 класс (94,3 – 68,6 баллов)- предприятие с нормальным финансовым состоянием, но по отдельным показателям наблюдается некоторое отставание: неоптимальное соотношение собственных и заемных средств в пользу заемного капитала, опережающий рост кредиторской задолженности по сравнению с ростом дебиторской задолженности и т.п.

3 класс (65,7 – 39,0 баллов) – предприятие, финансовое состояние которого можно оценить как среднее: платежеспособность находится на границе минимально допустимого уровня, а финансовая устойчивость нормальная; либо наблюдается неустойчивое финансовое состояние из-за преобладания заемных источников финансирования, но при этом текущая платежеспособность сохранена.

4 класс (36,1 – 13,8 баллов) – предприятие с неустойчивым финансовым состоянием – структура капитала неудовлетворительная, платежеспособность находится на нижней границе допустимых значений.

5 класс (10,9 – 0 баллов) – предприятие с кризисным финансовым состоянием: неплатежеспособное и финансово неустойчивое.

Модель обеспечивает идентификацию финансового состояния предприятия всего по восьми показателям. Она имеет четкие критерии и алгоритм расчета.

Однако используемые показатели охватывают лишь две основные стороны деятельности: ликвидность и платежеспособность, а также финансовую устойчивость. Такие важные вопросы, как эффективность капитала предприятия (показатели прибыли и рентабельности) и интенсивность использования капитала (показатели деловой активности), не участвуют в анализе.

Учитывая многообразие финансовых процессов, множественность показателей финансового состояния, различия в уровне критических оценок, складывающуюся степень отклонения от них фактических значений коэффициентов и возникающих в связи с этим сложностей в общей оценке финансового положения организации, рекомендуется проводить рейтинговую оценку финансового состояния.

Сущность такой методики заключается в классификации организаций по уровню финансового риска, то есть любая анализируемая организация может быть отнесена к определенному классу в зависимости от "набранного" количества баллов, исходя из фактических ее финансовых коэффициентов.

1-й класс - это организации с абсолютной финансовой устойчивостью и абсолютно платежеспособные, чье финансовой состояние позволяет быть уверенными в своевременном выполнении обязательств в соответствии с договорами. Это организации, имеющие рациональную структуру имущества и его источников, и, как правило, довольно прибыльные.

2-й класс - это организации с нормальным финансовым состоянием. Их финансовые показатели в целом находятся очень близко к оптимальным, но по отдельным коэффициентам допущено некоторое отставание. У этих организаций, как правило, неоптимальное соотношение собственных и заемных источников финансирования, сдвинутое в пользу заемного капитала. При этом наблюдается опережающий прирост кредиторской задолженности по сравнению с приростом других заемных источников, а также по сравнению с приростом дебиторской задолженности. Обычно это рентабельные организации.

3-й класс - это организации, финансовое состояние которых можно оценить как среднее. При анализе бухгалтерского баланса обнаруживается слабость отдельных финансовых показателей. У них либо платежеспособность находится на границе максимально допустимого уровня, а финансовая устойчивость нормальная, либо наоборот - неустойчивое финансовое состояние из-за преобладания заемных источников финансирования, но есть некоторая текущая платежеспособность. При взаимоотношениях с такими организациями вряд ли существует угроза потери средств, но выполнение обязательств в срок представляется сомнительным.

4-й класс - это организации с неустойчивым финансовым состоянием. При взаимоотношениях с ними имеется определенный финансовый риск. У них неудовлетворенная структура капитала, а платежеспособность находится на нижней границе допустимых значений. Прибыль у таких организаций, как правило, отсутствует вовсе или очень незначительная, достаточная только для обязательных платежей в бюджет.

5-й класс - это организации с кризисным финансовым состоянием. Они неплатежеспособны и абсолютно неустойчивы с финансовой точки зрения. Эти предприятия убыточные.

Таблица 3

Границы классов по показателям согласно критериям

| № п/п | Показатель | Условие снижения критерия | Границы классов согласно критериям | ||||

| I | II | III | IV | V | |||

| 1. | Коэффициент абсолютной ликвидности | За каждые 0,01пункта снижения снимается по 0,3 балла | 0,70 и более 14 баллов | 0,69 - 0,50 от 13,8 до 10 баллов | 0,49 - 0,30 от 9,8 до 6 баллов | 0,29 - 0,10 от 5,8 до 2 баллов | Менее 0,10 1,8 - 0 баллов |

| 2. | Коэффициент критической оценки | За каждые 0,01 пункта снижения снимается по 0,2балла | 1 и более баллов | 0,99 - 0,80 10,8 - 7 баллов | 0,79 - 0,70 6,8 - 5 баллов | 0,69 - 0,60 4,8 - 3 баллов | 0,59 и менее 2,8 - 0 баллов |

| 3. | Коэффициент текущей ликвидности | За каждые 0,01 пункта снижения снимается по 0,3балла | 1,70 - 2,0 19 баллов | 1,69 - 1,50 18,7 - 13 баллов | 1,49 - 1,30 12,7 - 7 баллов | 1,29 - 1,00 6,7 - 1 балла | 0,99 и менее 0,7 - 0 баллов |

| 4. | Коэффициент обеспеченности собственными средствами | За каждые 0,01пункта снижения снимается по 0,3 балла | 0,5 и более 12,5 балла | 0,49 - 0,40 12,2 -9,5 балла | 0,39 - 0,20 9,2 - 3,5 балла | 0,19 - 0,10 3,2 - 0,5 балла | Менее 0,10 0,2 баллов |

| 5. | Коэффициент капитализации | За каждые 0,01 пункта повышения снимается по 0,3балла | 0,70 - 1,0 17,5 -17,1 балла | 1,01 - 1,22 17,0 - 10,7 балла | 1,23 - 1,44 10,4 - 4,1 балла | 1,45 - 1,56 3,8 - 0,5 балла | 1,57 и более 0,2 до 0 баллов |

| 6. | Коэффициент финансовой независимости | За каждые 0,01 пункта снижения снимается по 0,4балла | 0,50 -0,60 и более 9 - 10 баллов | 0,49 - 0,45 8 - 6,4 балла | 0,44 - 0,40 6 - 4,4 балла | 0,39 - 0,31 4 - 0,8 балла | 0,30 и менее 0,4 - 0 баллов |

| 7. | Коэффициент финансовой устойчивости | За каждые 0,1 пункта снижения снимается по 1 баллу | 0,80 и более 5 баллов | 0,79 - 0,70 4 балла | 0,69 - 0,60 3 балла | 0,59 - 0,50 2 балла | 0,49 и менее 1 - 0 баллов |

| Границы классов | - | 100-97,6 баллов | 93,5-67,6 баллов | 64,4-37 баллов | 33,8-10,8 баллов | 7,6 и меньше баллов |

1. Коэффициент абсолютной ликвидности - финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и приравненные к ним средства:

Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства

Кал = (Денежные средства + краткосрочные финансовые вложения) / (Краткосрочные пассивы - Доходы будущих периодов - Резервы предстоящих расходов)

2. Коэффициент быстрой (срочной) - финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы так как при их вынужденной реализации убытки будут максимальными среди всех оборотных средств.

Кбл = (Текущие активы - Запасы) / Текущие обязательства

Кбл = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства)/(Краткосрочные пассивы - Доходы будущих периодов - Резервы предстоящих расходов)

К = (А1 + А2) / (П1 + П2)

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

3. Коэффициент текущей ликвидности или коэффициент покрытия - финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании (форма № 1):

Ктл = (ОА - ДЗд - ЗУ) / КО

К = (А1 + А2 + А3) / (П1 + П2)

где: Ктл - коэффициент текущей ликвидности;

ОА - оборотные активы;

ДЗд - долгосрочная дебиторская задолженность;

ЗУ - задолженность учредителей по взносам в уставный капитал;

КО - краткосрочные обязательства.

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия. Принимая во внимание степень ликвидности активов, можно предположить, что не все активы можно реализовать в срочном порядке.

4. Коэффициент обеспеченности собственными оборотными средствами (СОС) показывает достаточность у организации собственных средств для финансирования текущей деятельности.

Коэффициент обеспеченности СОС = (Собственный капитал – Внеоборотные активы) / Оборотные активы

5. Коэффициент капитализации – это показатель, сравнивающий размер долгосрочной кредиторской задолженности с совокупными источниками долгосрочного финансирования, включающими помимо долгосрочной кредиторской задолженности собственный капитал организации. Коэффициент капитализации позволяет оценить достаточность у организации источника финансирования своей деятельности в форме собственного капитала.

Коэффициент капитализации рассчитывается как отношение долгосрочных обязательств к сумме долгосрочных обязательства и собственного капитала организации

6. Коэффициент финансовой независимости - финансовый коэффициент, равный отношению собственного капитала и резервов к сумме активов предприятия. Данными для его расчета служит бухгалтерский баланс организации.

Коэффициент финансовой независимости показывает долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств.

7. Коэффициент финансовой устойчивости - коэффициент равный отношению собственного капитала и долгосрочных обязательств к валюте баланса. Данными для его расчета служит бухгалтерский баланс.

Коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых источников, то есть долю тех источников финансирования, которые организация может использовать в своей деятельности длительное время.

Коэффициент абсолютной ликвидности = А1/(П1+П2)

Коэффициент промежуточной ликвидности = (А1+А2)/(П1+П2)

Коэффициент текущей ликвидности = (А1+А2+А3)/(П1+П2)

Коэффициент мобильности = оборотные активы/валюта баланса

Коэффициент обеспеченности собственными оборотными средствами (СОС) = СОС/оборотные активы

Коэффициент финансового риска (финансовый леверидж) = Заемный капитал (ЗК)/Собственный капитал (СК)

Коэффициент финансовой независимости = Собственный капитал/ Совокупный капитал

Коэффициент финансовой устойчивости = Постоянный капитал (ПК)/ СовК,

Для оценки вероятности банкротства в зарубежной и отечественной практике используют методологию, рассматривающую объединенное влияние нескольких коэффициентов, основанный на применении мультипликативного дискриминантного анализа. Цель анализа – построение линии, делящей все компании на 2 группы: если располагается над линией фирме, которая она соответствует, финансовые затруднения вплоть до банкротства в ближайшем будущем не грозит /3,с.245/. Эта линия называется дискриминантной функцией, индекс Z. Несовершенство зарубежных аналитических моделей привело к тому, что на их базе разными авторами в разные годы были разработаны российские аналитические модели прогнозирования банкротства:

1. Четырехфакторная модель, разработанная учеными Иркутской государственной экономической академии (г. Иркутск);

2. Методика прогнозирования банкротства, разработанная учеными государственного технологического университета (г. Казань);

3. Шестифакторная математическая модель О.П. Зайцевой (комплексный коэффициент банкротства, г. Новосибирск);

4. Модели А.В. Колышкина (г. Санкт-Петербург);

5. Модель Р.С.Сайфуллина и Г.Г. Кадыкова (Чувашия);

6. Комплексный индикатор финансовой устойчивости предприятия, предложенный профессором В.В. Ковалевым (г. Санкт-Петербург);

7. Модель Донцовой Е.Н. и Никифоровой (г.Москва).

1. Четырехфакторная модель, разработанная учеными иркутской государственной экономической академии:

R = 8,38*К1 + К2 + 0,054*К3 + 0,63*К4, (3)

где К1 = оборотные активы (стр.290)/активы (стр.300);

К2 = чистая прибыль отчетного периода/собственный капитал (стр.490);

К3 = выручка от продажи товаров/активы (стр.300);

К4 = чистая прибыль/операционные расходы (себестоимость проданных товаров, управленческие и коммерческие расходы).

Вероятность банкротства по этой модели максимальная (90 – 100%) при R < 0, высокая (60 – 80%) при R = (0 – 0,18), средняя (35 – 50%) при R = (0,18 – 0,32), низкая (15 – 20%) при R = (0,32 – 0,42) и минимальная (до 19%), когда значение R > 0,42 /2,с.27/.

2. Учеными Казанского государственного технологического университета была разработана корректировка методик предсказания банкротства с учетом специфики отраслей. Они предлагают деление всех предприятий по классам кредитоспособности. Расчет класса кредитоспособности связан с классификацией оборотных активов по степени их ликвидности.

Особенности формирования оборотных средств в нашей стране не позволяют прямо использовать критериальные уровни коэффициентов платежеспособности (ликвидности и финансовой устойчивости), применяемых в мировой практике. Поэтому создание шкалы критериальных уровней может опираться лишь на средние величины соответствующих коэффициентов, рассчитанные на основе фактических данных однородных предприятий (одной отрасли) /2,с.27/.

Распределение предприятий по классам кредитоспособности происходит на следующих основаниях:

|

к первому классу кредитоспособности относят фирмы, имеющие хорошее финансовое состояние (финансовые показатели выше среднеотраслевых, с минимальным риском невозврата кредита); |

|

|

ко второму - предприятия с удовлетворительным финансовым состояние (с показателями на уровне среднеотраслевых, с нормальным риском невозврата кредита); |

|

|

к третьему классу - компании с неудовлетворительным финансовым состоянием, имеющие показатели на уровне ниже среднеотраслевых, с повышенным риском непогашения кредита. |

Поскольку, с одной стороны, для предприятий разных отраслей применяются различные показатели ликвидности, а с другой - специфика отраслей предполагает использование для каждой из них своих критериальных уровней даже по одинаковым показателям, учеными Казанского государственного технологического университета были рассчитаны критериальные значения показателей отдельно для каждой из таких отраслей, как:

В случае диверсификации деятельности предприятие отнесено к той группе, деятельность в которой занимает наибольший удельный вес.

Значения критериальных показателей для распределения предприятий промышленности по классам кредитоспособности приведены в таблице 7.

Таблица 1. Значение критериальных показателей для распределения промышленности по классам кредитоспособности

|

Показатель |

Значение показателей по классам |

||

|

1-й класс |

2-й класс |

3-й класс |

|

|

Соотношение заемных и собственных средств |

|||

|

Вероятность банкротства (Z-счет Альтмана) |

|||

|

Общий коэффициент покрытия (ликвидность баланса) |

|||

3. Шестифакторная математическая модель О.П. Зайцева :

Кком = 0,25Куп + 0,1Кз + 0,2Кс + 0,25Кур + 0,1 Кфр + 0,1Кзаг, (4)

где Кком - комплексный коэффициент банкротства;

Куп - соотношение убытка к собственному капиталу;

Кз – соотношение кредиторской и дебиторской задолженности;

Кс – соотношение краткосрочных обязательств и наиболее ликвидных активов;

Кур – соотношение убытка к объему продаж продукции;

Кфр – соотношение заемного и собственного капитала;

Кзаг – соотношение совокупных активов к выручке от продаж.

Весовые значения частных показателей для коммерческих организаций были определены экспертным путем. Фактический комплексный коэффициент банкротства сопоставляется с нормативным, рассчитанным на основе рекомендуемых минимальных частных показателей:

Куп = 0, Кз = 1, Кс + 7, Куп = 0, Кфр = 0,7, Кзаг = значению Кзаг в предыдущем периоде.

Если фактический комплексный коэффициент больше нормативного, то вероятность банкротства велика, а если меньше – то вероятность банкротства мала /2,с.31/.

4. Модели А.В. Колышкина. Модели автора имеют отличные от других аналитических моделей принципы построения: А.В. Колышкин отобрал показатели, наиболее часто встречающиеся в моделях других исследователей, и, исходя из этого, придал им вес. В результате были получены три статистические модели прогнозирования банкротства. В общем виде модели выглядят следующим образом:

Модель № 1 = 0.47К1 + 0.14К2 + 0.39К3 (5)

Модель № 2 = 0.61К4 + 0.39К5 (6)

Модель № 3 = 0.49К4 + 0.12К2 + 0.19К6 + 0.19К3 (7)

где К1 – рабочий капитал к активам; К2 – рентабельность собственного капитала; К3 – денежный поток к задолженности; К4 – коэффициент покрытия; К5 – рентабельность активов; К6 – рентабельность продаж.

Критические показатели рассматриваемых моделей приведены в таблице 2

Таблица 2. Критические показатели рассматриваемых моделей

Несомненным достоинством рейтинговых моделей является простота. Вместе с тем, методы определения весовых значений показателей далеко не всегда обеспечивают необходимую точность. Анализ данных моделей на основании данных рассматриваемых предприятий показал, что наименьшую ошибку имеет модель №3 /7/.

5. Модель Р.С.Сайфуллина и Г.Г. Кадыкова. Данная методика использует рейтинговое число:

R = 2Ко + 0,1Ктл + 0,08Ки + 0,45Км + Кпр, (8)

где Ко - коэффициент обеспеченности собственными средствами (Ко>0);

Ктл -коэффициент текущей ликвидности (Ктл>2);

Ки - коэффициент оборачиваемости активов, характеризующий объем реализации продукции приходящийся на 1 рубль, вложенный в деятельность предприятия (Ки>2,5);

Км - коммерческая маржа (рентабельность реализации продукции) (Км>r-1/r где r – учетная ставка Центробанка России);

Кпр – рентабельность собственного капитала (Кпр >0,2).

При полном соответствии финансовых коэффициентов их минимальным нормативным уровням рейтинговое число будет равно единице, и организация имеет удовлетворительное состояние экономики. Финансовое состояние предприятий с рейтинговым числом менее единицы характеризуется как неудовлетворительное.

6. Комплексный индикатор финансовой устойчивости. Для прогнозирования неблагоприятных тенденций в развитии предприятия Ковалевым В.В. предлагается использовать комплексный индикатор финансовой устойчивости, включающий комбинацию следующих коэффициентов:

N1 – коэффициент оборачиваемости запасов: выручка от реализации/средняя стоимость запасов; N2 – коэффициент текущей ликвидности: оборотные активы/краткосрочные обязательства; N3 – коэффициент структуры капитала: собственный капитал/заемные средства; N4 – коэффициент рентабельности: прибыль до налогообложения/сумма активов; N5 – коэффициент эффективности: прибыль до налогообложения/выручка от реализации.

Формулы расчета показателей по балансу:

N1 = стр. 010 ф.№2 / стр. 210

N2 = стр. 290 / (стр.610 + стр.620 + стр.630 + стр.660)

N3 = стр. 490 / (стр. 590 + стр. 690)

N4 = стр. 140 ф.№2 / стр. 300

N5 = стр. 140 ф.№2 / стр. 010 ф.№2.

Формула для оценки финансовой устойчивости следующая:

N = 25R1 +25R2 + 20R3 + 20R4 + 10R5 (9)

где, R = Значение показателя для изучаемого предприятия Ni / Нормативное значение этого показателя

Нормативные значения показателей равны: N1 - 3,0; N2 - 2,0; N3 - 1,0; N4 - 0,3; N5 - 0,2.

Если N > 100, финансовая ситуация на предприятии может считаться хорошей, если же N < 100, она вызывает беспокойство. Чем сильнее отклонение от значения 100 в меньшую сторону, тем сложнее ситуация и тем более вероятно в ближайшее время для данного предприятия наступление финансовых трудностей /7/.

7. Для обобщающей оценки финансовой устойчивости предприятия может быть использована методика, приведенная в учебном пособии Л.В. Донцовой и Н.А. Никифоровой. Сущность методики заключается в классификации предприятий по уровню финансового риска в зависимости от фактических значений финансовых коэффициентов (табл. 3).

Таблица 3

|

Показатели финансового состояния |

Условия снижения критерия (за каждые 0,01 пункта) |

Границы классов и сумма баллов согласно критериям |

||||

|

1-й класс (балл) |

2-й класс (балл) |

3-й класс (балл) |

4-й класс (балл) |

5-й класс (балл) |

||

|

Коэфф. абсол. ликвидности |

0,7 и более (14) |

0,69-050 (13,8-10) |

0,49-0,30 (9,8-6) |

0,29-0,10 (5,8-2) |

Менее 0,10 (1,8-0) |

|

|

Коэфф. быстрой ликвид-ти |

1 и более (11) |

0,79-7,0 (6,8-6) |

0,69-0,60 (4,8-3) |

0,59 и менее (2,8-0) |

||

|

Коэфф. текущей ликвид-ти |

2 и более (20), 1,7-2,0 (19) |

1,69-1,50 (18,7-13) |

1,49-1,30 (12,7-7) |

1,29-1,0 (6,7-1) |

0,99 и менее (0,7-0) |

|

|

Доля оборотных средств в активах |

0,5 и более (10) |

0,39-0,30 (6,5-4) |

0,29-0,20 (0,35-0,1) |

Менее 0,20 (0,5-0) |

||

|

Коэфф. обеспеченности собств. оборот. средствами |

0,5 и более (12,5) |

0,49-0,40 (12,2-9,5) |

0,39-0,20 (9,2-3,5) |

0,19-0,10 (3,2-0,5) |

Менее 0,10 (0,2) |

|

|

Коэфф. капитализации |

Меньше 0,70 (17,5), 1,0-0,7 (17,1-17,4) |

Похожие статьи

| ||||