В бухгалтерском учете авансовые платежи, исчисленные как из балансовой, так и из кадастровой стоимости, отражаются проводками:

Дебет 26 (44) Кредит 68

– начислен авансовый платеж по налогу на имущество, если региональным законом установлены отчетные периоды.

Для расчета налога на прибыль авансовые платежи учитываются в расходах на дату начисления (пп. 1 п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ, письмо Минфина от 21 сентября 2015 г.

№ 03-03-06/53920).

В декларации по налогу на прибыль авансовые платежи отражаются по строке 041 Приложения № 2 к Листу 02 нарастающим итогом в общей сумме начисленных в отчетном периоде

(п. 7.1 Порядка заполнения декларации).

Расчет по кадастровой стоимости помещения

Для расчета налоговой базы по кадастровому имуществу надо знать ее стоимость. Такие сведения можно взять из государственного кадастра недвижимости, согласно статьи 7 Федерального закона от 24 июля 2007 года № 221-ФЗ. При этом узнать стоимость конкретного актива компания может на сайте Росреестра.

При расчете налога по кадастровой стоимости имущества компания может использовать формулу для расчета (п. 1, 2 и 4 ст. 382 НК РФ).

Если же не определена кадастровая стоимость помещения, но есть общая стоимость всего здания, тогда цена метров определяется по формуле согласно пункту 6 статьи 378.2 Налогового кодекса.

Формула расчета налоговой базы по помещению, кадастровая стоимость которого не определена

Очень важно, когда организация стала собственником. Именно он платит налог на имущество

с кадастровой стоимости (подп. 3 п. 12 ст. 378.2 НК РФ). До регистрации перехода права собственности платить налог по кадастровой стоимости должен прежний владелец объекта.

А новый собственник, рассчитывая налог в 2016 году, должен учитывать так называемый коэффициент владения (п. 5 ст. 382 НК РФ). Если право собственности на объект возникло или прекратилось в течение отчетного периода, то сумма авансового платежа, подлежащего уплате, рассчитывается с учетом количества полных месяцев, в течение которых компания владела в отчетном периоде. При этом за полный принимается месяц, в котором (п. 5 ст. 382 НК РФ):

- зарегистрировано право собственности на объект, если это произошло до 15-го числа соответствующего месяца включительно. Если же право собственности на объект зарегистрировано после 15-го числа, то этот месяц при расчете авансового платежа

по налогу не учитывается; - зарегистрировано прекращение права собственности на объект, если это произошло после 15-го числа соответствующего месяца. Если же прекращение права собственности

на объект зарегистрировано до 15-го числа включительно, то этот месяц при расчете авансового платежа по налогу не учитывается.

Сумма авансового платежа за неполный отчетный период рассчитывается по формуле.

Формула расчета суммы авансового платежа за неполный отчетный период

Расчет по среднегодовой стоимости

А вот налоговая база по остальному имуществу рассчитывается исходя из его среднегодовой стоимости (п. 4 ст. 376 НК РФ). Как производится расчет по среднегодовой стоимости? Сначала нужно рассчитать остаточную стоимость имущества. Сделать это можно по формуле.

Формула расчета остаточной стоимости имущества

Остаточная стоимость определяется по данным бухучета и равна первоначальной цене ОС

за вычетом начисленной амортизации (п. 3 ст. 375 НК РФ). Так, например, чтобы рассчитать авансовый платеж за III квартал 2016 года по имуществу, нужно определить среднюю стоимость (п. 4 ст. 382, п. 1, п. 2 ст. 383 НК РФ).

Формула расчета средней стоимости имущества

Формула расчета авансового платежа по налогу

ПРИМЕР РАСЧЕТА СРЕДНЕЙ И СРЕДНЕГОДОВОЙ СТОИМОСТИ ИМУЩЕСТВА

Расчет средней и среднегодовой стоимости имущества, авансовых платежей и налога на имущество за 2016 год.

Остаточная стоимость ОС:

На 01.01.2016 – 1 500 000 руб.;

На 01.02.2016 – 1 400 000 руб.;

На 01.03.2016 – 1 300 000 руб.;

На 01.04.2016 – 1 200 000 руб.;

На 01.05.2016 – 1 100 000 руб.;

На 01.06.2016 – 1 000 000 руб.;

На 01.07.2016 – 900 000 руб.;

На 01.08.2016 – 800 000 руб.;

На 01.09.2016 – 700 000 руб.;

На 01.10.2016 – 600 000 руб.;

На 01.11.2016 – 500 000 руб.;

На 01.12.2016 – 400 000 руб.;

На 31.12.2017 – 300 000 руб.

Ставка налога на имущество в субъекте РФ составляет 2,2%.

1. Расчет авансового платежа за I квартал. Средняя стоимость имущества – 1 350 000 руб.

((1 500 000 руб. + 1 400 000 руб. + 1 300 000 руб. + 1 200 000 руб.) : 4).

Авансовый платеж за I квартал – 6750 руб. (1 350 000 руб. × 2,2% : 4).

2. Расчет авансового платежа за полугодие. Средняя стоимость имущества – 1 200 000 руб.

((1 500 000 руб. + 1 400 000 руб. + 1 300 000 руб. + 1 200 000 руб. + 1 100 000 руб. + 1 000 000 руб. + 900 000 руб.) : 7).

Авансовый платеж за полугодие – 6600 руб. (1 200 000 руб. × 2,2% : 4).

3. Расчет авансового платежа за 9 месяцев. Средняя стоимость имущества – 1 050 000 руб.

((1 500 000 руб. + 1 400 000 руб. + 1 300 000 руб. + 1 200 000 руб. + 1 100 000 руб. + 1 000 000 руб. + 900 000 руб. + 800 000 руб. + 700 000 руб. + 600 000 руб.) : 10).

Авансовый платеж за 9 месяцев – 5775 руб. (1 050 000 руб. × 2,2% : 4).

4. Расчет налога на имущество за год.

Среднегодовая стоимость имущества – 900 000 руб. ((1 500 000 руб. + 1 400 000 руб. + 1 300 000 руб. + 1 200 000 руб. + 1 100 000 руб. + 1 000 000 руб. + 900 000 руб. + 800 000 руб. + 700 000 руб. + 600 000 руб. + 500 000 руб. + 400 000 руб. + 300 000 руб.) : 13).

Налог на имущество за год – 19 800 руб. (270 346 руб. × 2,2%).

Налог, подлежащий уплате за год – 675 руб. (19 800 – 6750 – 6600 – 5775).

ПРИМЕР РАСЧЕТА НАЛОГА НА ИМУЩЕСТВО ПО ОБЪЕКТУ НЕДВИЖИМОСТИ

Расчет налога на имущество по объекту недвижимости, принятому на баланс 31 декабря 2015 года. В этом месяце организация приобрела здание для размещения офисов в Москве.

По данным бухучета, остаточная стоимость здания на эту дату составляет 15 000 000 руб. Налоговая ставка – 2,2%. С 1 января 2016 года в отношении этого объекта установлена кадастровая стоимость 80 000 000 руб. Налоговая ставка – 1,3%.

Свидетельство о праве собственности организация получила 18 марта 2016 года. С 2016 года налоговая база по этому объекту – кадастровая стоимость. Бухгалтер организации должен рассчитать налог на имущество следующим образом:

2015 год:

Средняя стоимость имущества равна: 17 000 000 руб.: (12 + 1) = 1 153 846 руб.

Сумма налога за 2015 год:

1 153 846 руб. × 2,2% = 25 384 руб.

2016 год:

Организация является собственником объекта в течение 10 месяцев (март – декабрь).

Величина корректирующего коэффициента для расчета налога на имущество (авансовых платежей) равна:

1/3 – за I квартал;

3/3 – за II квартал;

3/3 – за III квартал;

10/12 – за год.

Сумма авансовых платежей равна:

80 000 000 руб. × 1,3% × 1/3: 4 = 83 333 руб. – за I квартал 2016 года;

80 000 000 руб. × 1,3% × 3/3: 4 = 260 000 руб. – за II квартал 2016 года;

80 000 000 руб. × 1,3% × 3/3: 4 = 260 000 руб. – за III квартал 2016 года.

Сумма налога на имущество к доплате по итогам 2016 года составит:

80 000 000 руб. × 1,3% × 10/12 – (83 333 руб. + 260 000 руб. + 260 000 руб.) = 263 333 руб.

Федеральная налоговая служба в письме от 14.04.2017 года сообщает о том, что рекомендовала налоговым органам принимать налоговые расчеты по авансовым платежам по налогу на имущество организаций начиная с расчетов за первый квартал 2017 года по новой форме. И судя по тексту письма, рекомендация эта касается не только организаций, имеющих на балансе железнодорожные пути общего пользования (для них в новой форме предусмотрены коэффициенты, которых не было раньшге).

Минфин РФ в своем письме № приводит разъяснения по вопросу об уменьшении пени за несвоевременную уплату авансовых платежей по налогу, уплачиваемому в связи с применением УСН, при уплате минимального налога.

В письме отмечается, что если по итогам налогового периода сумма исчисленного налога оказалась меньше сумм авансовых платежей, подлежавших уплате в течение этого налогового периода, необходимо исходить из того, что пени, начисленные за неуплату указанных авансовых платежей, подлежат соразмерному уменьшению.

Данный порядок надлежит применять и в случае, если сумма авансовых платежей по налогу, исчисленных по итогам отчетного периода, меньше суммы авансовых платежей, подлежавших уплате в течение этого отчетного периода.

В этом случае пени за неуплату авансовых платежей по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, должны быть уменьшены соразмерно сумме минимального налога.

ФНС РФ в своем письме № разъясняет порядок уплаты налогоплательщиками авансовых платежей по налогу на прибыль организаций с 1 января 2011 года.

Ведомство напоминает, что Федеральный закон от внес изменения в пункт 3 НК РФ. Теперь организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 10 миллионов рублей за каждый квартал, уплачивают только квартальные авансовые платежи по итогам отчетного периода.

Следовательно, с 1 января 2011 года такой порядок уплаты налога должны применять налогоплательщики, у которых за предыдущие четыре квартала доходы от реализации составили в среднем от 3 до 10 млн. руб. за каждый квартал.

Данная норма распространяется и на налогоплательщиков с указанными объемами доходов от реализации, исчислявшими ежемесячные авансовые платежи исходя из фактически полученной прибыли.

Соответственно, налогоплательщики, у которых за 2010 год доходы от реализации составили от 12 до 40 млн. руб., в 1 квартале 2011 года не уплачивают ежемесячные авансовые платежи, начисленные ранее по срокам уплаты: 28 января, 28 февраля, 28 марта.

Кроме того, налогоплательщики, у которых с 1 января 2011 года изменился порядок уплаты авансовых платежей налога на прибыль организаций и которым налоговыми органами были сложены начисленные ежемесячные авансовые платежи на 1 квартал 2011 года, в налоговых декларациях за 1 квартал 2011 года по строкам 210-230 Листа 02 и строке 080 Приложения № 5 к Листу 02 должны проставить прочерки.

ФАС Западно-Сибирского округа в отклонил довод налогового органа о том, что некорректное заполнение форм расчета авансовых платежей по ЕСН является основанием для возникновения недоимки по данному налогу.

ФАС отметил, что законодательством предусмотрена ответственность за непредставление в установленный срок налоговой декларации. Налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налогов и других данных, связанных с исчислением и уплатой налогов.На налогоплательщиков возложена обязанность ежегодного, не позднее 28 марта года, следующего за истекшим налоговым периодом представлять налоговую декларацию по налогу на прибыль. Таким образом, квартальные расчеты по налогу на прибыль организаций налоговыми декларациями не являются.Следовательно, предусмотренная статьей 119 Налогового кодекса Российской Федерации ответственность не может быть применена в случае несвоевременного представления налогоплательщиком расчета авансовых платежей по налогу.

Авансовый расчет по налогу на имущество обязаны сдавать в налоговую компании, у которых на балансе есть налогооблагаемые объекты. Разберемся, как и по какой форме нужно заполнить авансовый расчет налога на имущество.

ФНС утвердила актуальный бланк авансового расчета налога на имущество 31 марта 2017 года приказом № ММВ-7-21/271.

Из чего состоит авансовый расчет

В состав расчета авансовых платежей по налогу на имущество входят титульный лист и четыре раздела:

Таблица 1. Разделы авансового расчета по налогу на имущество

Чтобы обеспечить правильность заполнения авансового расчета по налогу на имущество, установите активы, по которым следует отчитаться и уплатить налог. Также узнайте:

- есть ли в вашем регионе льготы;

- проверьте, не поменялись ли ставки;

- установите инспекцию, куда нужно отчитаться

Правила заполнения расчета авансовых платежей

В любой строке в графах авансового расчета можно привести лишь один показатель. При его отсутствии, ставьте прочерк на всю длину строки.

Денежные значения показывайте в полных рублях. Для округления не целых сумм используйте арифметические правила округления. Суммы менее 50 копеек нужно отбросить. Значения больше 50 копеек округлите до полного рубля.

Текст и числа в ячейках вписывайте слева направо. При этом для написания текста используйте заглавные буквы. В ячейках, которые остались незаполненными, ставьте прочерки.

ФНС запрещает исправлять ошибки в авансовом расчете с помощью корректирующих и подобных им средств (п.п. 1.1, 2.3–2.8 Порядка заполнения расчета авансовых платежей, утв. приказом ФНС от 31.03.2017 № ММВ-7-21/271).

Заполняем титульный лист расчета

Начните заполнение авансового расчета по налогу на имущество с титульного листа. Впишите все нужные реквизиты.

Затем поставьте дату заполнения. Также свою подпись должен поставить человек, который заверяет достоверность и полноту данных расчета.

Директор компании ставит свою подпись и ФИО. В разделе «Достоверность и полноту сведений, указанных в настоящем Расчете, подтверждаю» при этом проставляют «1».

Для представителя предусмотрена цифра «2». Если это работник или стороннее физлицо, то также укажите его ФИО и вид подтверждающего полномочия документа (например, доверенности). В части представителя - юрлица укажите его название и ФИО его работника, уполномоченного заверять расчет. Также требуется поставить печать юрлица - представителя и привести документы, подтверждающие его полномочия (например, договор).

На титульном листе расчета, сдаваемого по месту нахождения территориально удаленных объектов, укажите КПП, присвоенный фирме по месту их регистрации.

Печать на титульном листе можете не ставить.

Заполнение раздела 2

В разделе 2 указывайте расчет суммы авансового платежа по имуществу с налоговой базой по средней стоимости.

Причем, когда категории отличаются, заполняйте раздел отдельно в отношении каждой их них. Полный список категорий и их коды вы можете найти в приложении 5 и п.5.2 приложения 6 к приказу ФНС от 31.03.2017 № ММВ-7-21/271 (далее - Приказ ФНС).

В строку 010 впишите коды ОКТМО по Общероссийскому классификатору, утв. приказом Росстандарта от 14.06.2013 № 159-ст (далее - приказ Росстандарта).

В строках 020–110 в граф 3–4 впишите остаточную стоимость налогооблагаемых объектов за отчетный период.

В строке 120 поставьте среднюю стоимость имущества:

- по первому кварталу (результат деления суммы строк 020–050 графы 3 на 4);

- по полугодию (результат деления суммы строк 020–080 графы 3 на 7);

- по 9 месяцам (результат деления суммы строк 020–110 графы 3 на 10).

При использовании льгот заполняйте строку 130. Укажите код налоговой льготы и ее законодательное обоснование (реквизиты соответствующего положения регионального закона).

Строки 190 и 200 предназначены для региональных льгот в виде уменьшения суммы налога.

Так, в первой части строки 190 указывают код льготы. Во второй - номер, пункт и подпункт статьи регионального закона.

По строке 200 показывают сумму льготы, уменьшающей размер авансового платежа.

Пример

Региональными властями установлены льгота в виде уплаты в бюджет 80% от суммы исчисленного налога. Сумму определяют по формуле:

В строке 210 укажите остаточную стоимость объектов:

- на 01.04 для расчета за первый квартал;

- 01.07 для расчета за полугодие;

- 01.09 для расчета за 9 месяцев.

Пример

Заполним раздел 2 расчета авансов по налогу на имущество за первое полугодие 2018 года в случае, когда льготы отсутствуют.

Фирма находится в Твери. Она обладает налогооблагаемым имуществом, базой по которому является его среднегодовая стоимость. При этом объекты облагаются налогом по разным ставкам.

Данные для расчета:

Первая страница:

Вторая страница:

Раздел 1 выглядит так:

Заполнение раздела 2.1

В нем приводят информацию по объектам, разбитую на строки с 010-й по 050-ю. В отношении каждого объекта заполняется отдельный блок:

Заполнение раздела 3

Данный раздел предусматривает заполнение отдельного листа в отношении каждого объекта. В нем указывают строки:

- 001 - код имущества согласно приложению 5 к Порядку, утв. Приказом ФНС;

- 010 – код ОКТМО согласно Общероссийскому классификатору, утв. Приказом Росстандарта;

- 014 – номер здания кадастровый;

- 015 – номер помещения кадастровый;

- 020 - стоимость кадастровая объекта на 01.01 отчетного периода.

Строку 030 заполняйте, когда имущество находится в долевой или совместной собственности.

Строку 035 - в случае, когда у помещения нет кадастровой стоимости, но она есть у здания. Показатель также понадобится для заполнения строк 020 и 025.

Для расчета доли есть специальная формула:

040-ю строку заполняйте при использовании льготы по части объекта с кадастровой стоимостью. Укажите код льготы согласно приложению 6 к Порядку, утв. Приказом ФНС и реквизиты регионального закона.

- 050 - доля по кадастровой стоимости объекта, находящегося в нескольких регионах (в виде правильной простой дроби);

- 060 - код 2012400 и реквизиты регионального закона;

- 070 - ставка налога;

- 080 – коэффициент нахождения объекта в собственности компании.

Рассчитайте его по специальной формуле:

- 090 – размер авансового платежа;

- 100 - код 2012500 и реквизиты регионального закона;

- 110 - сумма льготы.

Заполнение раздела 1

В нем показывают итоговую сумму авансового платежа. Заполняйте раздел 1 отдельно в части налога для уплаты по месту нахождения фирмы, ее обособленного подразделения или объекта недвижимости.

В 010-й строке укажите код ОКТМО по Общероссийскому классификатору, утв. Приказом Росстандарта.

В 020-й строке впишите КБК по налогу на имущество.

В 030-й строке укажите сумму аванса по налогу.

Рассчитайте ее по формуле:

После заполнения раздела 1, поставьте на нем дату заполнения. Также потребуется подпись директора фирмы или уполномоченного лица.

Вложенные файлы

- Бланк авансового расчета по налогу на имущество.xls

- Пример авансового расчета по налогу на имущество.xls

Упрощённая система - это специальный льготный режим, декларация по которому сдаётся только раз в год. Уплата единого налога на УСН тоже происходит раз в год - не позднее 31 марта для ООО и 30 апреля для ИП. Однако это не все платежи, которые упрощенец должен перечислить в бюджет. По окончании каждого отчётного периода, при наличии доходов, надо рассчитать и заплатить авансовые платежи по налогу.

Что такое авансовые платежи на УСН

Повторимся, налоговым периодом для упрощённой системы является календарный год, поэтому окончательный расчёт с государством происходит по итогам года. Но для того, чтобы поступления в бюджет в течение года были равномерными, НК РФ установил обязанность плательщиков упрощёнки платить налог частями, по итогам отчётных периодов. По сути, таким образом происходит авансирование бюджета за счёт более ранних поступлений.

Отчётными периодами для расчёта авансовых платежей по УСН являются первый квартал, полугодие и девять месяцев года. Если в отчётном периоде бизнесмен получил доход, то надо в течение 25 дней, следующих за ним, рассчитать и уплатить 6% () или 15% () от налоговой базы. Если же доходов получено не было, то и платить ничего не надо.

Авансовые платежи называются именно так, потому что налог платится как бы вперёд, авансом, не дожидаясь окончания года. При этом все авансовые платежи по УСН в декларации учитываются и соответственно итоговую годовую сумму.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Сроки уплаты авансовых платежей

Статья 346.21 НК РФ устанавливает следующие сроки уплаты авансовых платежей по УСН в 2019 году:

- не позднее 25-го апреля за первый квартал;

- не позднее 25-го июля за полугодие;

- не позднее 25-го октября за девять месяцев.

За нарушение этих сроков за каждый день просрочки начисляется пеня в размере 1/300 ставки рефинансирования ЦБ РФ. Штраф за несвоевременную оплату авансов не предусмотрен, ведь крайний срок выплаты самого налога истекает только 31 марта для ООО и 30 апреля для ИП. Но если вы опоздаете внести остаток налога до этих дат, то тогда будет наложен штраф в размере 20% от неуплаченной суммы.

Никаких документов, подтверждающих правильность авансовых расчётов, в ИФНС подавать не надо, просто отражайте эти суммы в КУДиР и храните у себя подтверждающие оплату документы. Сведения об этих суммах по итогам отчётных периодов надо также указать в годовой декларации.

Уменьшение налога на сумму страховых взносов

Если вы укажете неверный КБК, то налог будет считаться уплаченным, т.к. статья 45 НК РФ указывает только на две существенные ошибки в платёжном документе:

- неверное наименование банка получателя;

- неверный счет Федерального казначейства.

Однако, оплата по неверному коду классификации приведет к неправильному распределению уплаченных сумм, из-за чего за вами будет числиться недоимка. В дальнейшем придется проводить розыск платежа и объясняться с ИФНС, поэтому будьте внимательны при заполнении реквизитов.

- КБК УСН 6% (налог, недоимка и задолженность) - 182 1 05 01011 01 1000 110;

- КБК УСН 15% (налог, недоимка и задолженность, а также минимальный налог) - 182 1 05 01021 01 1000 110.

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Статья поможет:

- рассчитать авансовые платежи по налогу на прибыль,

- узнать о сроках уплаты авансовых платежей по итогам I квартала,

- заполнить соответствующие разделы и строки в декларации за I квартал.

Пример

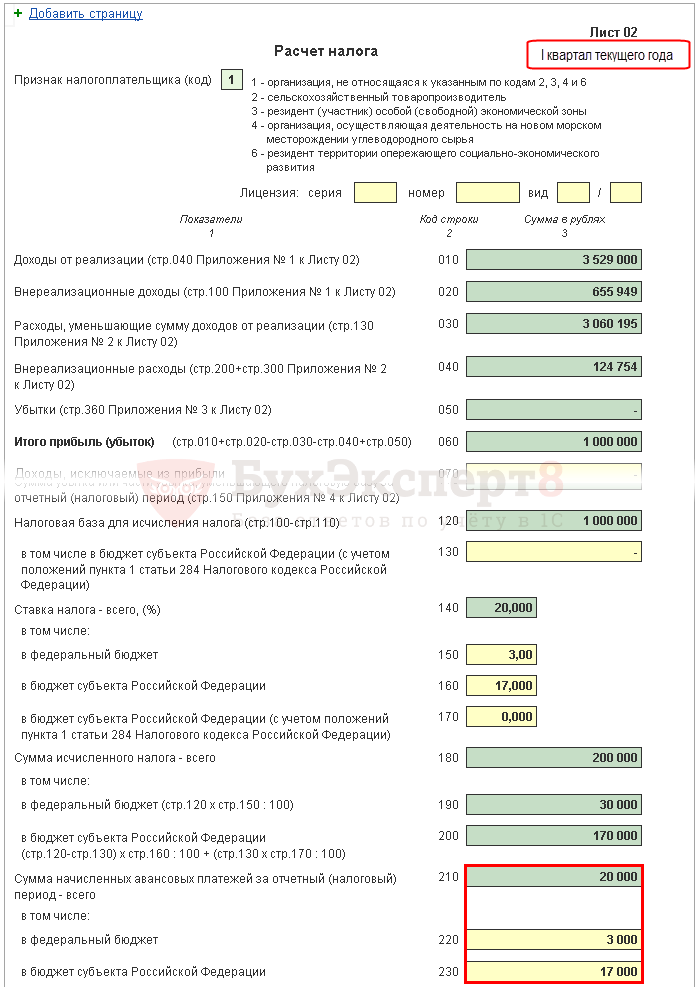

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) - 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) - 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) - 1 000 000 х 17 % = 170 000 руб.

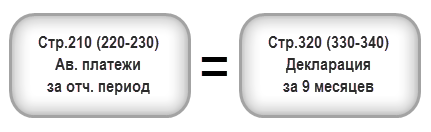

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) - 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) - 3 000 руб.;

- бюджет субъекта РФ (стр. 340) - 17 000 руб.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации будут в 1С заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора .

В декларации за I квартал данные строки заполняются следующим образом:

- стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т. к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

- Дт 68.04.1 (Уровень бюджета - Региональный бюджет , Вид платежа - Налог начислено/уплачено ).

- Кт 68.13 (Вид платежа - Налог начислено/уплачено ).

В нашем примере стр. 267 равна 30 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь необходимо определить, что получилось больше: суммы налога, исчисленные по результатам I квартала (стр. 190, 200), или суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220 , то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220 , то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000 руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

- стр. 270 = 30 000 - 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

- стр. 271 = 170 000 - 17 000 - 30 000 = 123 000 руб.

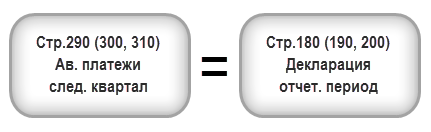

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 040 - из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 - из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 050 - из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 - из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля .

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет ;

- бюджет субъекта РФ .

В нашем примере доплата налога на прибыль должна быть осуществлена до 30 апреля 2018г. (28 апреля - выходной):

- в федеральный бюджет - 27 000 руб.

- в субъект РФ - 123 000 руб.

Раздел 1 Подраздел 1.2 Авансовые платежи на II квартал

В Разделе 1 Подраздела 1.2. декларации отражаются ежемесячные авансовые платежи, которые необходимо оплатить во II квартале.

Сумма авансовых платежей на II квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 - из стр. 300 «в федеральный бюджет»;

- стр. 220-240 - из стр. 310 «в бюджет субъекта РФ».

Исходя из данной нормы, во II квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 апреля;

- до 28 мая;

- до 28 июня.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

- Уплата налога на прибыль в федеральный бюджет ;

- Уплата налога на прибыль в бюджет субъекта РФ .

В нашем примере уплата авансовых платежей во II квартале должна быть осуществлена:

- до 30 апреля 2018г. (28 апреля -выходной):

- в субъект РФ - 56 666 руб.

- до 28 мая 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 666 руб.

- до 28 июня 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 668 руб.

Похожие статьи