Жизненный цикл банковской услуги (ЖЦБУ)

Жизненный цикл банковской услуги - это процесс, который должен описывать все элементы маркетинга с момента принятия решения о предоставлении конкретной услуги, ее поступления на определенный рынок и до момента ее снятия с рынка.

Рассмотрим традиционные этапы жизненного цикла банковской услуги:

- - этап внедрения новой услуги на рынок;

- - этап роста;

- - этап зрелости;

- - этап спада;

Этот вид жизненного цикла товара называется классическим, так как встречается чаще всего, и для него лучше всего разработаны определенные этапы развития и необходимые виды маркетинга для каждого из них. Этот цикл проходят классические банковские услуги, предоставление которых может производиться на протяжении всего периода существования банка.

На этапе внедрения целью маркетинга является создание рынка для новой услуги. Обычно модификация знакомой услуги увеличивает объем продаж быстрее, чем крупное нововведение. На этом этапе конкуренция не активная. Потери бывают из-за существования высокого уровня затрат на предоставление услуг и неудачного маркетинга. Часто уровень прибыли не очень высок. В зависимости от специфики услуги и рынка банк может установить высокую "престижную" цену на свой товар или низкую - так называемую "цену вхождения" для массового потребителя (клиента).

На этапе роста целью маркетинга является расширение сбыта и ассортиментных групп конкретной услуги. Сбыт увеличивается, банк получает высокую прибыль. Слабая конкуренция дает возможность массовому рынку приобретать необходимые услуги у ограниченного числа банков и платить за них. В соответствии с растущим рынком предлагаются модифицированные варианты базовой услуги, что удовлетворяет интересы конкретного клиента, расширяет сбыт.д.ля этого существует диапазон цен и используется убеждающая реклама.

На этапе зрелости банки стараются сохранить свое отличительное преимущество как можно дольше. Конкуренция достигает максимума, распространяется предоставление скидок. На этом этапе услуги предоставляются массовому рынку, клиентам и контрагентам со средними доходами. Во многих отдельных банках предоставляется полный ассортимент услуг с минимальными уровнями цен.

На этапе спада существуют три альтернативных направления маркетинговых действий:

- 1) постепенное снижение затрат на маркетинг в связи с уменьшением объема предлагаемых услуг и числа распространяющих их отделений /филиалов/. В то же время банк должен начать предлагать ряд других специфических традиционных и нетрадиционных услуг;

- 2) оживление объема предложения услуг, то есть изменение положения на рынке посредством модификации самой услуги, нахождение альтернативного рынка и /или/ формы сбыта, способов продвижения услуг к клиентам и рекламы;

- 3) прекращение производства и предоставления этих услуг.

Рассмотрим основные этапы создания услуги:

Поиск идеи создания новой услуги или модернизации существующей и прогнозирование спроса на неё. Создание банковской услуги. Внедрение банковской услуги и расширение набора сопутствующих банковских услуг, создание различных модификаций услуги в зависимости от специфики конкретного потребителя для различных рыночных сегментов ("ниш", "окон"). Анализ результатов внедрения новой услуги.

Этап I. Поиск идеи создания новой или модернизация существующей услуги и прогнозирование спроса и вероятность успеха в случае реализации "идеи" в зависимости от величины издержек и сроков доведения новых услуг до клиентов. На это этапе не редко используются элементы функционально-стоимостного анализа. При этом маркетинговые службы банка готовят:

- - обзоры данной услуги и, или ее аналогов с оценкой их возможной эффективности;

- - исследование и прогнозирование спроса на новую услугу;

- - анализ эффективности оказываемых услуг банка, исходя из целесообразности их развития в перспективе;

- - обобщение предложений функциональных подразделений банка и его филиалов о совершенствовании работы с клиентами, исходя из их потребности;

- - рекомендации по внедрению конкретной слуги или модификации действующей.

Бизнес-план предназначен прежде всего для обоснования экономической целесообразности внедрения или развития услуги, он должен содержать:

- - обзор существующих правовых, нормативно-технических и методических документов по регламентации услуги;

- - характеристику существующей (при ее наличии) практики предоставления услуги;

- - характеристику сегмента потенциальных потребителей услуги;

- - характеристику готовности служб Банка к внедрению (корректировке) услуги;

- - предложения по срокам разработки и внедрения (корректировки) услуги, потребным ресурсам (разработка технического задания, программы, опытное внедрение);

- - ожидаемые экономические результаты внедрения (корректировки) услуги;

финансовый план разработки программы внедрения услуги на рынок.

Услуга должна удовлетворять спрос, предоставлять какую-то выгоду определенного вида и качества. Расширить круг услуг, которые банк мог бы реализовать с оптимальной выгодой для себя и клиентов.

Этап II. Создание банковской услуги включает в себя:

- - маркетинговое обследование рынка с расчетом возможных объемов предоставления новой услуги клиентам и контрагентам;

- - анализ потребности в дополнительных функциях, кадровых изменения и технической оснащенности служб банка и на этой основе координация, подготовка приказов, распоряжений и их реализация;

- - обеспечение оптимальных затрат на создание услуги исходя из возможного спроса и дохода на внедряемую услугу;

- - подготовка методического и нормативного материала и обучение сотрудников банка его применению в работке с клиентом;

- - определение стимулов сотрудников банка при создании и внедрении услуги.

Этап III. Внедрение банковской услуги включает в себя прежде всего:

- - рекламу;

- - стимулирование сбыта; пропаганду;

- - личную продажу, осуществляемые через комплекс коммуникаций.

То есть услуга в реальном исполнении, что определяется таким показателем и факторами, как реальный уровень качества и наличие (или отсутствие) маржи. Это реальный набор услуг который банк предлагает и продает своим клиентам, включающий все виды сервисного обслуживания, как, например, дополнительное кредитование, особые условия при оформлении некоторых банковских услуг, таких как лизинг, факторинг, трастовые операции.

Таким образом, услуга получает общественное признание, которое обуславливает возможность развиваться и приносить прибыль.

Этап IV. Анализ результатов внедрения новой услуги состоит из:

- 1) Анализа клиентской базы услуги: динамика количества пользователей (общее число пользователей, число вновь привлеченных клиентов, число пользователей, отказавшихся от услуги); территориальное распределение пользователей (динамика клиентов в территориальном разрезе); динамика структуры клиентской базы (юридические, физические лица, форма собственности); анализ финансового состояния клиентуры банка (ликвидность, оборачиваемость, привлечение средств, прибыльность);

- 2) Анализа объемов предоставления услуги: динамика объема предоставления услуги (по юридическим, физическим лицам, формам собственности, территории); динамика объема сопутствующих услуг;

- 3) Анализа затрат на предоставленные услуги: динамика используемых трудовых ресурсов (общая численность занятых, занятых непосредственно работой с клиентом, занятых на вспомогательных операциях, фонд оплаты труда); динамика технического обеспечения (численность, стоимость приобретения и эксплуатации); динамика эффективности затрат (соотношение затрат к объему предоставления услуги по филиалам банка);

- 4) Расчет по эффективности внедрения новой услуги с предложениями по ее дальнейшей перспективе.

Эффективное предоставление банковских услуг - это основное направление деятельности любого банка. Для того, чтобы получить прибыль и существовать, банковское учреждение должно произвести свою услугу, определить её цену и выйти с ней на рынок. Иными словами, банковская услуга - это продукция, удовлетворяющая какой-нибудь спрос и предназначенная для продажи на рынке. Товар банка специфичен - это банковские услуги, которые представляют собой операции с деньгами или ценными бумагами - эквивалентом денег.

Эффективность процесса создания и внедрения специфического банковского товара на рынок определяет товарную политику банковского учреждения. Сущность товарной политики заключается в определении и поддержании оптимальной структуры набора предоставляемых услуг, которые необходимо продавать с точки зрения целей самого банка и его клиентов. Основными задачами товарной политики являются: определение и удовлетворение запросов потребителей - клиентов; оптимальное использование технологический знаний и опыта сотрудников банка; оптимизация финансовых результатов; превращение потенциальных банковских услуг в реальные услуги и при соблюдении принципа их гибкости.

Основой для предложения выхода с банковской услугой на рынок, должна быть товарная стратегия и политика банка разрабатываемая стратегической службой банка на основе информационных и аналитических материалов маркетинговых подразделений. Стратегия и политика банка формализуется в планы по разработке, предоставлению, и продажи конкретных банковских услуг. Планирование банковских услуг - это непрерывный процесс принятие решений по всем аспектам разработки и предоставления банковских услуг.

Необходимо отметить, что обычно руководство банковского учреждения использует параллельно несколько видов стратегии в зависимости от специфики различных услуг, предоставляемых клиентам, конъюнктуры отдельных рынков (сегментов). Стратегия расширения контролируемых рыночных сегментов предполагает увеличение объема продаж существующих услуг на уже завоеванных рынках. Для осуществления такой стратегии имеются следующие возможности: использовать слабые стороны банковских услуг, предоставляемых конкурентами; убедить потенциальных потребителей воспользоваться предлагаемой услугой именно данного банка и привлечь новых клиентов; предложить дополнительные услуги, связанные с приобретением, предоставлением и сервисом собственных услуг.

Стратегия развития продукта основана на интенсивной научно-практической работе по совершенствованию уже предоставляемых услуг, расширении их модификаций и способов предоставления, что улучшает их потребительские свойства.

Производится позиционирование банковской услуги. Это означает определение её особенностей, характерных черт, которые отличают действующую услугу от услуг-аналогов или услуг - заменителей. Позиционирование укрепляет позиции конкретной услуги на определенном рыночном сегменте и повышает соответствие услуги потребностям определенных клиентов.

Определяется ассортиментная политика банка, то есть оптимальный набор предоставляемых услуг, для успешной работы на рынке и обеспечивающих эффективность деятельности банка в целом, которая может выражаться в следующих направлениях:

- - товарная дифференциация, то есть выделение собственных услуг, отличных от услуг конкурентов, обеспечивая для них отдельные ниши спроса;

- - узкая товарная специализация (концентрация деятельности банка на предоставлении определенных банковских услуг).

Чаще всего на это направление ориентируются специализированные банки; товарная диверсификация, которой в основном придерживаются универсальные банки.

Стратегия завоевания новых рынков предполагает расширение сферы обслуживания внешних и внутренних рынков, увеличение количества реальных потребителей.

Жизненный цикл продукта, это основа вашей стратегии. Из каких стадий он состоит и как эти стадии влияют на ваш курс развития? Устраивайтесь поудобнее, мы начинаем.

Не так давно проходил интересный тренинг по управлению продуктом. Лектор рассказывал про жизненный цикл продукта и его роль в формировании стратегии. Оглядываясь назад, вспоминаю как несколько раз уже сталкивался с данной темой. Понимал ее важность, но как-то не углублялся, а тут прямо “зацепило”. Попробую назвать жизненный цикл инструментом и разложу его применение с разных сторон.

Продукт, проект, услуга, да что угодно, у всего есть свой жизненный цикл. Простыми словами, это период жизни в течении которого некая сущность (назовем ее так), проходит определенные этапы развития. Жизненный цикл продукта, это интервал времени с момента его появления на рынке до полного исчезновения.

Именно границы рынка служат отчетным периодом для продукта. Все просто и беспощадно: продукт появился, вышел на рынок, начал продаваться, а потом исчез через какое-то время. Не стоит огорчаться, давайте посмотрим более детально на те стадии, которые он проходит, а потом поймем, чем же это знание нам будет полезно.

Основные стадии жизненного цикла собраны на рисунке ниже. Как правило любой продукт проходит их все.

Выделяют четыре основные стадии:

- Внедрение

- Зрелость

Формулировки встречаются различные, но смысл один и тот же. В зависимости от той стадии, на которой находится продукт, строятся различные стратегии развития. Тоже самое касается аудитории, то есть ваших пользователей или будущих клиентов.

На разных стадиях жизненного цикла с продуктом взаимодействуют разные группы пользователей. Разберем каждую стадию подробнее.

Внедрение

Жизненный цикл продукта начинается с того, что продукт нужно выпустить/внедрить на рынок. Это одна из самых интересных стадий с точки зрения развития. На данном этапе проверяется ценность главной идеи, то есть, будет ли вообще нужно людям то, что вы предлагаете.

Считается, что стадия внедрения является самой сложной с экономической точки зрения. Затраты на производство продукции здесь самые высокие, плюс нужен рекламный бюджет, чтобы “пробиться” на рынок. А по факту, ведь “дело может и не выгореть”. Рынок не примет то, что вы предлагаете и все “пойдет насмарку”.

С точки зрения продуктовой разработки, это самое золотое время! Время (или минимальной версии продукта) и проверки гипотез. Время, когда вы оставляете одну самую главную ценность и даете “попробовать” ее рынку. Ваша задача “пощупать” интерес пользователей и понять, а нужен ли им вообще ваш продукт? Не нужно тратить огромные бюджеты на производство того самого “великого” продукта, достаточно просто провести .

Конечно, для создателя (это может быть и целая команда) получить ответ, что продукт никому не нужен, это, как “ножом по сердцу”. Но самое главное заблуждение, это верить до последнего в успешность своего детища. Чем раньше вы получите обратную связь от рынка, тем дешевле для вас будет опыт.

На стадии “внедрения” “пробовать” продукт дают небольшим группам пользователей. Обычно это те, кто любит что-то новенькое, те, кто делают предзаказы на различные штуки и с пеной у рта хотят получить их первыми. Это инноваторы.

Именно они станут вашими первыми друзьями. Теми, кто возьмет на тестирование ваш продукт и даст обратную связь. Отыскать их бывает непросто, но именно с них обычно начинается старт. Попробуйте посетить тематические сообщества и форумы, а также краудфандинговые платформы типа boomstarter. Не бойтесь общаться с ними и обмениваться мнениями. Возможно, это ваши первые клиенты!

- Не бойтесь отказываться от проекта, если он не “зашел” на рынке.

- Лучше выпустить несколько быстрых пилотов (пробных проектов), чем один долгий полновесный продукт, который не взлетит.

- Используйте инноваторов, как часть своей будущей команды. Вовлекайтесь и работайте вместе с ними над продуктом.

- Соберите как можно больше обратной связи от рынка и скорректируйте свой курс.

Если стадия “внедрения” прошла успешно то вы переходите на следующий шаг, это стадия “роста”.

Простите, что прерываю чтение. Присоединяйтесь к моему telegram канал . Свежие анонсы статей, развитие digital продуктов и growth hack, там все. Жду вас! Продолжаем…

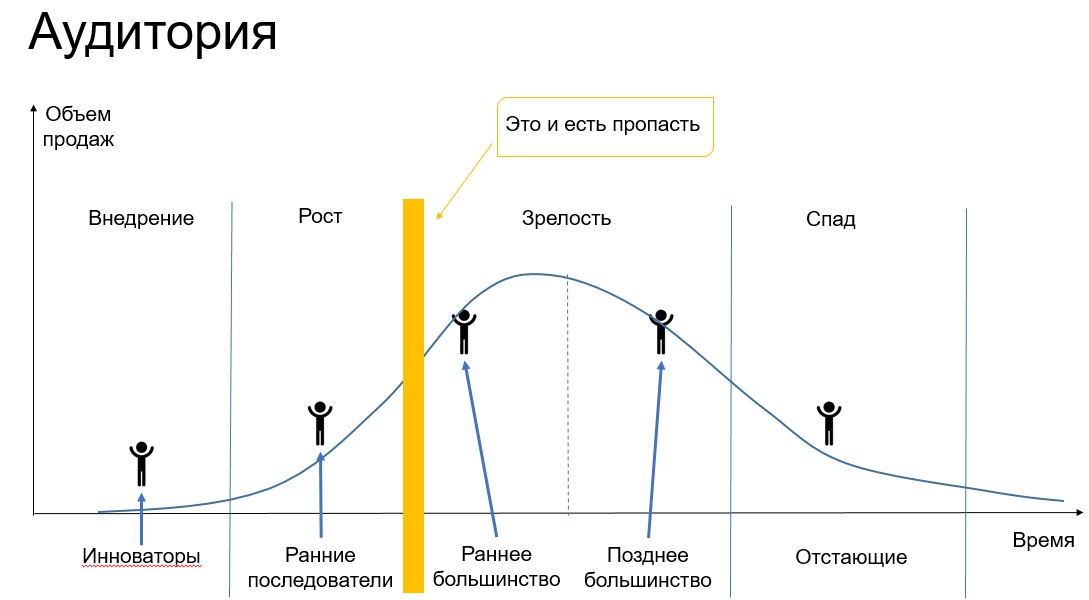

Не так быстро: пропасть Мура

Эх…если бы все было так просто. Прежде чем перейти к стадии “роста”, вам необходимо преодолеть пропасть Мура (названа в честь своего автора). Именно в этой пропасти пропадает большинство проектов, продуктов, стартапов и прочих рыночных сущностей. Помните рисунок с аудиторией, который мы разобрали чуть выше?

Между ранними последователями и ранним большинством образуется пропасть Мура. Эта пропасть возникает из-за существенных различий между группами пользователей: технологическими энтузиастами и прагматиками. На самом деле, тема преодоления пропасти очень обширная и под нее можно выделить отдельный материал. Чтобы сэкономить время, предлагаю остановится на ключевых идеях, которые помогут вам сориентироваться и “добрать” знаний в этой области, если потребуется.

Две ключевые идеи пропасти Мура, которые нужно усвоить:

- Чтобы преодолеть пропасть, нужно завладеть нишевым рынком. То есть, когда вы начинаете внедрять продукт на рынок, то у него появляется небольшая аудитория, сегмент. Сакцентируйтесь сперва на нем, доработайте продукт и смасштабируйтесь на этот “микрорынок”. Станьте королем этого небольшого царства, а потом уже переходите на следующий шаг.

- Требования к продуктам у ранних последователей ниже, чем у раннего большинства. Для первых, сервис и цена могут быть не так критичны, как для вторых. Проблема возникает тогда, когда продукт начал пользоваться популярностью у ранних последователей. Создатели перестают уделять внимание развитию качества и сервиса, так как думают, что и другим пользователям нужно тоже самое, но это далеко не так. Раннее большинство более требовательно, а самое главное их больше, чем ранних последователей. Именно они будут приносить вам основную прибыль!

Рост

Стадия “роста” характерна резким взлетом продаж и спроса на ваш продукт. Ранние последователи уже распробовали вкус, а за ними начало подтягиваться и раннее большинство. Если вы преодолели пропасть Мура, то скорее всего уже начали улучшать качество, сервис и задумываться о новых фичах, чтобы удовлетворить самого требовательного клиента.

На рынке появляется все больше вашего продукта, а вместе с ним растет и конкуренция. Возможно вы немного снизите цены, но затраты на рекламу все еще останутся высокими. На этапе роста, одна из основных задач, это рассказать о себе как можно большему количеству пользователей и отхватить свой “кусок пирога”.

Жизненный цикл продукта в первую очередь направлен на получение дохода. Стадия “роста”, это самое экономически выгодное время. Доходы растут, не за горами и окупаемость. Как правило, компании стараются продлить данный период по максимуму, используя рекламу, дополнительный сервис и прочее..

- Не забывайте рекомендации по преодолению пропасти Мура, которые мы разобрали в предыдущем разделе.

- Улучшайте качество продукта.

- Проанализируйте каналы сбыта, возможно есть еще варианты для реализации вашего “детища”.

- Если реклама себя окупает, то не останавливайте вложения. Обязательно считайте эффективность рекламных каналов!

- Начинайте смотреть на новые рынки. Это могут быть как смежные области, так и принципиально новые направления. Уже пора готовить почву для будущего (немного подробнее об этом далее).

Но рано или поздно “рост” заканчивается и мы переходим в стадию “зрелости”.

Зрелость

На данном этапе жизненного цикла ваши объемы продаж все еще растут и достигают своего пика. Вы выпускаете качественный продукт, но на рынке уже есть множество альтернатив. Чтобы конкурировать и сохраняться “на плаву”, вам приходится создавать еще большую дополнительную ценность (доп.услуги, специальные комплектации, программы лояльности и пр.).

Начинаются ценовые войны и каждое новое улучшение приносит немалые дополнительные затраты. Рынок вашего продукта насыщен и прибыль скоро пойдет на спад. Не стоит отчаиваться, это процесс естественной эволюции, которую проходит любой проект или идея, но и его можно “хакнуть”!

Как делают “большие” ребята

Чтобы у вас не складывалось впечатление о том, что наш продукт приближается к своему логическому концу, предлагаю посмотреть на опыт “больших” ребят из мировых корпораций, которые могут из стадии “зрелости” перейти в стадию “роста” и тем самым очень долго оставаться на плаву. Давайте посмотрим, как они это делают.

А выглядит это именно так, как на рисунке выше. Когда вы находитесь на пике со своим продуктом, то начинаете прорабатывать варианты новых идей. Это постоянный поиск и тестирование других продуктов. Вы пробуете разные варианты, прогоняете их через инноваторов, снимаете обратную связь, корректируете. Отказываетесь от непривлекательных проектов и снова отправляетесь на поиски.

Да, ваш первоначальный продукт скорее всего перейдет на стадию “спада”, но на его место придет новый, возможно, еще лучший и более прибыльный. А может быть и вообще несколько?

Именно так поступают крупные корпорации. Компания Procter & Gamble (Tide, Gillete. Duracell, Pampers, Pringles и куча других брендов) выпускает до 150 различных проектов в год. Из них дай Бог 5-10 выживают и выпускаются на массовый рынок. Но именно эти 5-10 создают новые жизненные циклы, которые приносят гиганту прибыль и позволяют расти.

- Играйте в улучшение существующего продукта, если это все еще экономически обосновано, но начинайте смотреть по сторонам.

- Ищите новые идеи и рынки.

- Как можно раньше начинайте тестировать и собирать информацию.

- Готовьтесь к новому жизненному циклу.

Спад

Что тут скажешь, “спад” чувствуется сразу. Это снижение прибыли и объемов продаж. Часть конкурентов начинает уходить с рынка. “Finita la comedia” – комедия закончена. Появляются новые продукты заменители, технологии, меняются предпочтения у аудитории.

Часть конкурентов вообще могут быть куплены крупными игрокам рынка, а часть и обанкротится вовсе. Все очевидно и ясно, наступает закат вашего продукта.

- Не дожидайтесь “спада”. Выражение “Капитан покидает корабль последним” здесь неуместно. Не нужно держаться за свою “великолепную” идею, которая когда-то была успешной. Чем раньше вы осознаете это, тем лучше будет для всех.

- Вы ведь прочитали рекомендации из предыдущего раздела? Тогда покажите мне новую идею и новый продукт!

- Выжимайте максимум из продукта еще на этапе “зрелости”. Если появляется отрицательный экономический тренд, то как можно раньше попытайтесь продать свой продукт или избавится от него, чтобы он не затянул вас в долговую яму.

konkludo (“заключение” на эсперанто)

Теперь вы понимаете, что жизненный цикл продукта, это ваша карта стратегий. Посмотрите на какой стадии вы находитесь. Выстройте стратегию и переходите к действиям. А самое главное, “готовьте сани летом”, не дожидайтесь, когда придет “финансовая смерть с косой” и как можно раньше начните создавать новые продукты и запускать новые жизненные циклы!

В первую очередь мы продаем именно услугу, а не продукт, поскольку если с услугой у нас не получится, то очень скоро наш продукт никто не станет покупать.

Юлиус Флейшман

Жизненный цикл банковских продуктов

Одним из важных факторов успешного завоевания рынка является проведение анализа и последующего планирования маркетинговой деятельности с учетом этапов жизненного цикла банковской услуги.

Жизненный цикл банковского продукта - это процесс, который должен описывать все элементы маркетинга с момента принятия решения о предоставлении конкретного продукта, его поступления на определенный рынок и до момента его выхода с рынка . Это совокупность последовательных состояний нахождения продукта на рынке, каждое из которых с течением времени характеризуется состоянием внешней среды, совокупностью используемых маркетинговых стратегий (рис. 2.1.1).

Рассмотрим традиционные стадии (этапы) жизненного цикла банковского продукта: этап внедрения новой услуги на рынок, или вводная стадия (introductory stage); этап роста (growth stage); этап зрелости (maturity stage); этап спада, или стадия упадка (decline stage) (рис. 2.1.2).

Рис. 2.1.1. Жизненный цикл банковского продукта

Рис. 2.1.2. Стадии жизненного цикла банковского продукта Источник: составлено автором по данным: Николаева Т. П. Банковский маркетинг. М.: ЕАОИ, 2009. 224 с.

На первом этапе целью маркетинга является создание рынка для новой услуги. Обычно модификация знакомой услуги увеличивает объем продаж быстрее, чем крупное нововведение. На этом этапе конкуренция неактивная. Потери бывают из-за существования высокого уровня затрат на предоставление услуг и неудачного маркетинга. В зависимости от специфики услуги и рынка банк устанавливает высокую на свой товар или низкую «цену вхождения» для клиента . Характеристики стадии - на рис. 2.1.3.

Рис. 2.1.3.

Банковская услуга - банковская операция (совокупность банковских операций), отражаемая в соответствии с правилами ведения бухгалтерского учета в кредитных организациях на отдельном счете либо группе счетов, сгруппированных по признаку экономической однородности .

Банковский продукт - это предмет договора между банком и клиентом. В качестве клиента могут выступать как физические, так и юридические лица. Предметом договора могут быть любые операции и услуги, предлагаемые банком, и их комбинации .

На втором этапе роста целью маркетинга является расширение сбыта и ассортиментных групп конкретной услуги. Сбыт увеличивается, банк получает высокую прибыль. В соответствии с растущим рынком предлагаются модифицированные варианты базовой услуги, что удовлетворяет интересы конкретного клиента, расширяет сбыт . Для этого существует диапазон цен и используется убеждающая реклама. Основные характеристики данного этапа представлены на рис. 2.1.4.

Рис. 2.1.4. Этап роста жизненного цикла банковского продукта Составлено автором

На этапе зрелости банки стараются сохранить свое отличительное преимущество как можно дольше. Конкуренция достигает максимума и спадает, распространяется предоставление скидок. На этом этапе услуги предоставляются массовому рынку, клиентам и контрагентам со средними доходами . Характеристики данного этапа представлены на рис. 2.1.5.

На этапе спада или упадка продукты характеризуются резким уменьшением объема продаж и постоянным снижением прибылей. Задача банка - вычерпывание оставшегося потенциала и удаление продукта из ассортимента (нельзя ждать, пока он станет неприбыльным). Основные характеристики данного этапа представлены на рис. 2.1.6.

Рис. 2.1.5. Этап зрелости жизненного цикла банковского продукта Составлено автором

Рис. 2.1.6. Заключительный этап жизненного цикла продукта Составлено автором

На этапе спада существуют три альтернативных направления маркетинговых действий:

- 1) постепенное снижение затрат на маркетинг в связи с уменьшением объема предлагаемых услуг и числа распространяющих их отделений (филиалов). В то же время банк должен начать предлагать ряд других специфических традиционных и нетрадиционных услуг;

- 2) оживление объема предложения услуг, то есть изменение положения на рынке посредством модификации самой услуги, нахождение альтернативного рынка и/или формы сбыта, способов продвижения услуг к клиентам и рекламы;

- 3) прекращение производства и предоставления этих услуг . Особенностью банковских услуг является то, что в зависимости от

рынка определенные услуги могут находиться на различных стадиях жизненного цикла (рис. 2.1.7).

Рис. 2.1.7. Заключительный этап жизненного цикла банковского продукта Источник: Информационный портал «Лучшие схемы». URL: nintten.appspot.com.

На одном рынке продукт может переживать рост, а на другом быть на стадии зрелости. Примером может служить неоднородность региональных рынков банковских услуг. Различна может быть и продолжительность отдельных стадий у разных продуктов. Результаты сбыта этих продуктов различны, и это побуждает банковских менеджеров принимать различные решения в ответ на изменения рыночной конъюнктуры.

Так, например, рынок кредитования в Костромском регионе характеризуется наличием предложений по приобретению грузовой техники, а также подержанных импортных и отечественных автомобилей и практически полным отсутствием предложения по кредитованию подержанной техники для коммерческого использования. На протяжении последних лет приоритетным направлением в деятельности кредитных учреждений Магаданской области являлось ипотечное кредитование, а также выдача нецелевого кредита юридическим лицам.

Программа предоставления инвестиционных кредитов для поддержки предпринимательства на льготных условиях является основной для Свердловской области. В настоящее время кредитование юридических лиц является приоритетным направлением деятельности для многих московских банков, где юридические лица могут получать кредиты на самые различные цели: пополнение оборотных средств, приобретение или реконструкция основных фондов (недвижимости, оборудования, транспорта), покупка авторских прав, выплата зарплаты персоналу и проч.

Решения, касающиеся создания нового продукта, должны быть рациональными, тщательно подготовленными и исполняемыми. В основном это касается начальных этапов, которые обусловливают успех введения продукта на рынок . При создании нового продукта выполняется следующий набор действий :

- определение источников инноваций;

- отбор новых продуктов с точки зрения целей организации, ее ресурсов и потребностей потребителей;

- проведение маркетингового анализа для определения спроса, возможного объема продаж и цены продукта;

- создание продукта;

- тестирование продукта на пробных рынках;

- принятие решений об изменениях в продукте и его совершенствовании при необходимости;

- ввод товара на целевой рынок / отказ от товара.

Таким образом, эффективность банковского маркетинга находится в зависимости от жизненного цикла продукта и его модификации и тесно связана с его восприятием потребителями, которое меняется при изменении одной из составляющих продукта.

Сегмент малого и среднего бизнеса (МСБ) значим для банков, но вместе с тем до сих пор отличался от других клиентов отсутствием достаточного опыта работы с финансовыми институтами. Банки также предпочитали работать с розницей, предоставляя МСБ лишь кредиты и базовые услуги расчетного обслуживания.

Если сравнивать малый и средний бизнес с корпоративным сегментом, то для первого характерны более высокие риски неплатежеспособности. Именно поэтому, при работе с МСБ требуется четкое отслеживание жизненного цикла клиентов, а также более осторожные банковские стратегии, направленные на максимизацию реальной или прогнозной стоимости клиента в течение всего жизненного цикла.

Ситуация на рынке

Все последние годы основной доход в сегменте МСБ банки получали от кредитования. Однако, с охлаждением кредитного рынка ко всем участникам приходит понимание, что кредиты — это только часть банковского бизнеса. Усиление регулирования со стороны контролирующих госорганов, снижение доходности от кредитования, выход на рынок новых игроков - это лишь малая часть тех факторов, которые подталкивают банки к наращиванию безрисковых комиссионных доходов.

На западе данная тенденция прослеживается уже более 3-х лет. Так, согласно исследованию «Trends in transaction banking report », в 2011 году 77% западных банков уже серьезно задумались о комиссионных доходах, выделили транзакционный бизнес в отдельное направление и начали перестройку структуры доходов.

В банках финансовой группы «Лайф» мы тоже смотрим в сторону наращивания комиссионных доходов, поскольку они не несут в себе таких рисков, как доходы от кредитования. Задача, которая стоит перед нами в 2013 году, - удвоение темпов роста непроцентного дохода в дивизионе малого и среднего бизнеса.

Задача с виду не сложная и имеет, как минимум два варианта решения.

- Привлечение новых клиентов и наращивание дополнительных продаж.

- Наращивание доходов с существующих клиентов.

Первую задачу по привлечению новых клиентов, так или иначе, решают все банки на рынке, а о наращивании доходов с существующей базы говорят мало, и действия банков в этом направлении не так заметны. Серьезно занявшись этим процессом, мы столкнулись с рядом трудностей, решить которые смогли, только начав моделировать жизненный цикл клиентов.

Жизненный цикл клиента МСБ в банках

Классический жизненный цикл клиента МСБ в банке показан на рисунке зеленым цветом (области 2-6): клиент приходит в банк, начинает работать и приносить банку некоторый доход, и как правило, через 2-2,5 года уходит, либо закрывая бизнес, либо укрупняясь и меняя банк.

Разработанная нами стратегия работы с жизненным циклом клиента направлена на его удлинение и рост пожизненной доходности с клиента на каждом из трех участков, которые мы для себя выделяем:

- ранее привлечение клиентов,

- наращивание текущей доходности с клиента,

- работа с оттоком клиентов.

В данной статье мы не будем говорить о росте доходов за счет более раннего привлечения клиентов (синий участок 1 на рисунке) и оттоке (синий участок 5-7), а коснемся лишь роста дохода с существующих клиентов.

После привлечения и стабилизации доходов с клиента основная задача банка заключается в подборе и предложении продуктов и услуг, решающих задачи бизнеса клиента. Фактически в момент, когда клиент начал работать с банком и приносить стабильный доход (вышел на плато 3-4 на рисунке), банк должен провести серьезный анализ его деятельности и предложить ему набор кросс-продуктов, актуальных в текущий момент времени - это позволит нарастить доходность (синяя заливка на участке 3) и поддерживать ее в дальнейшем (синяя заливка на участке 4).

Предложив клиенту решение для бизнеса, нарастив лояльность и доходность с клиента, банку нужно будет контролировать этот процесс и не пропустить этап ухода клиента в отток (синий участок 5-7). Работа с оттоком подразумевает глубокое знание клиента, особенностей его бизнеса и потребностей - только за счет этих факторов можно удержать клиента на ранней стадии и продлить его жизненный цикл в банке.

Таким образом, построив жизненный цикл клиента, мы выделили для себя критичные этапы и те действия, которые можем предпринять для увеличения пожизненной доходности клиента.

Жизненный цикл - от теории к практике

В банках ФГ «Лайф» работу с клиентами осуществляют персональные менеджеры, используя CRM как один из основных инструментов. Ставя перед менеджерами задачу повышения пожизненной доходности с клиентов, мы должны были дать им инструменты эффективной работы - своеобразные триггеры, сигнализирующие в CRM, когда и какой продукт предложить клиенту на каждом этапе жизненного цикла. Таким образом, мы перешли к использованию инструментов математического анализа, моделирования и целевого маркетинга.

Проанализировав базу, мы для каждого банка ФГ «Лайф», для каждого региона и сферы бизнеса выделяли сегменты в зависимости от срока жизни клиента в нашей базе, его доходности и перечня используемых услуг. Если рассматривать каждый параметр в отдельности, то кажется, что мы собираем вроде бы элементарные вещи. Однако, исследуя все данные в совокупности, мы выявляем достаточно интересные закономерности.

Отнесение клиента к тому или иному сегменту фиксируется в карточке клиента в CRM. Для каждого крупного сегмента (группы) мы выделяем характерный набор услуг - на основе совокупности данных строим профиль идеального клиента. Сравнивая в дальнейшем профиль пользования услугами банка у реального и «идеального клиента», мы выделяем реальных клиентов с неполным набором услуг и проводим кросс-продажи, развивая отстающих до типового профиля.

Практически же бизнес менеджеры получают в CRM триггеры по сопровождаемым ими клиентам: какие услуги нужно предложить клиенту, дать рекомендации низкодоходным клиентам.

Сравнивая доходности и перечни услуг реального и «идеального» клиента, мы можем отображать в CRM уровень потенциальной доходности каждого клиента, что стимулирует менеджеров развивать клиентов и совершать кросс-продажи.

Построенные на основе сегментации и математического моделирования триггеры с рекомендацией клиенту актуальных услуг - это лишь один из инструментов, помогающих бизнес менеджеру предложить клиенту решение для бизнеса. О других инструментах и работе с оттоком клиентов малого и среднего бизнеса будет рассказано в следующих статьях.

При портфельном подходе считается, что любой банковский продукт с момента своего возникновения проходит ряд стадий развития, получивших в своей совокупности название жизненного цикла продукта(ЖЦП). Число стадий жизненного цикла продукта различно, но специалисты выделяют основные четыре:

Вводная стадия

Стадия роста

Стадия зрелости

Стадия упадка

Вводная стадия жизненного цикла продукта характеризуется низкими объемами продаж и зачастую отрицательными финансовыми результатами (убытками). Обычно это продолжается недолго и объясняется действием следующих факторов: неизвестностью продукта потребителям и связанным с этим высоким уровнем расходов по его продвижению; ограниченностью возможностей распространения и т.д. В связи с этим некоторые банки предпочитают не быть первыми, а внедрять продукты, которые уже зарекомендовали себя на рынке.

Например, на вводной стадии в России находятся банковские карты(в основном на провинциальных рынках). Цель банка заключается в ознакомлении клиентов с этим видом услуг, упор делается не на деталях, а на факте, что банк начал оказывать услуги такого рода.

По прохождении вводной стадии продукт оказывается на стадии роста. На этой стадии усиливается конкуренция, т.к. другие банки стремятся также пополнить свой ассортимент пользующимся успехом продуктом. При этом меняются цели коммуникационной политики: поскольку продукт уже известен, акцент делается на то, чтобы сделать его узнаваемым, дифференцировать свой продукт от аналогичных продуктов. Эта стадия характеризуется как снижением цен на продукты, на которые изначально была установлена высокая цена, так и повышением цены на дешевые продукты. Продукт может быть модифицирован в направлении большего соответствия его характеристик запросам потребителей.

Финансовые результаты на этой стадии становятся положительными и приобретают тенденцию к росту. На отечественном банковском рынке большинство продуктов находятся как раз на стадии роста.

По истечении стадии роста продукт вступает в стадию зрелости. Характерной чертой этой стадии является замедление роста продаж и повышения прибыли. Конкуренция начинает спадать. Требуется внесение изменений в продукт и политику организации. Цены могут быть несколько снижены. Снижается активность в распространении, внимание переключается на другие продукты. По мере снижения прибылей могут быть предприняты меры по снижению издержек.

На стадии упадка продукты характеризуются резким уменьшением объема продаж и постоянным снижением прибылей. Задача банка– «вычерпывание» оставшегося потенциала и удаление продукта из ассортимента(нельзя ждать, пока он станет неприбыльным).

Особенностью банковских услуг является то, что в зависимости от рынка определенные услуги могут находиться на различных стадиях жизненного цикла. На одном рынке продукт может переживать рост, а на другом быть на стадии зрелости. В России это можно видеть при сопоставлении московского и региональных рынков банковских услуг. Различна может быть и продолжительность отдельных стадий у разных продуктов. Значение концепции жизненного цикла продукта для разработки конкурентной стратегии заключается в предупреждении банковских менеджеров о необходимости разработки новых продуктов на смену уходящим, что помогает обеспечивать стабильный объем сбыта и уровень прибыли.

В наиболее общих чертах формулирование стратегии сводится к определению целевого рынка и методов конкуренции (стратегии низких издержек, дифференциации и фокусирования) для банка в целом, а также оптимальной динамики(стратегии роста и сокращения) для отдельных деловых сфер.

Выделяют следующие фазы жизненного цикла банковского продукта:

Введение в оборот(характеризуется быстрым ростом объема продаж);

Подъем(число продаж стабилизируется, усиливается конкуренция между банками за конечного потребителя, совершенствуется банковский продукт);

Спад(может быть растянут на десятки лет, ввиду приверженности клиентов и банков к привычным формам сотрудничества).

Классификация банковских услуг.

Классификация банковских услуг основана на ряде критериев, характеризующих особенности их предоставления клиентам.

По направленности на удовлетворение потребностей клиента выделяют:

Прямые услуги, удовлетворяющие непосредственные пожелания клиента;

Косвенные или сопутствующие услуги, облегчающие или делающие более удобным предоставление прямых услуг без получения клиентом дополнительной прибыли и приносящие дополнительный доход или снижение издержек при использовании прямых услуг.

По сегментации групп клиентов выделяют уровни:

1-й уровень– продукты и услуги, которые могут быть востребованы большим количеством потребителей(открытие счетов, управление денежной наличностью, клиринговые услуги);

2-й уровень– услуги, требующие специального уровня подготовки банковских кадров(управление активами, инвестиционные услуги);

3-й уровень– услуги, требующие профессиональных знаний в области использования услуг(услуги в области корпоративных финансов, управление смешанными активами);

4-й уровень– услуги, требующие специальных знаний в сфере финансового планирования.

Банковская деятельность требует формирования портфеля предлагаемых услуг, организации торговли и сбыта их конечному потребителю, т.е. нуждается в рынке банковских услуг. Рынок банковских услуг– это сфера рыночных отношений, обеспечивающая спрос и предложение на банковские услуги в целях удовлетворения потребностей клиентов.

Составными элементами рынка банковских услуг являются:

регулирование отношений на рынке банковских услуг нормами национального и международного права;

наличие портфеля разнообразных услуг;

свободное ценообразование на банковские продукты и услуги;

сочетание методов рыночного и государственного регулирования рынка банковских услуг для поддержания его относительной стабильности;

прозрачность информации о состоянии и тенденциях развития рынка банковских услуг, его участниках;

неограниченное число участников.

В составе рынка банковских услуг по нескольким признакам можно выделять различные сегменты.

По объекту купли-продажи в рамках товарной структуры рынка:

рынок кредитных услуг;

рынок депозитных услуг;

рынок платежных услуг;

рынок инвестиционных услуг;

рынок доверительных услуг;

рынок консалтинговых услуг;

рынок кассовых услуг и др.

По группам потребителей:

оптовый рынок– рынок услуг для предприятий и организаций;

розничный рынок– рынок услуг для частных лиц и индивидуальных предпринимателей.

По территории деятельности банка:

местный банковский рынок, ограниченный пределами города, области;

национальный банковский рынок– в рамках одной страны;

международный банковский рынок.

Каждый из выделенных сегментов можно подразделить на более мелкие части в зависимости от поставленных банком целей и задач.

Каналы продаж продуктов и услуг банка.

Существует множество классификаций каналов продаж банковских продуктов . Сюда можно отнестипрямые продажи ,перекрестные продажи (кросс-продажи в банке), дистанционные .

Кроме этого, продажи каждого вида банковских услуг можно также организовать через различные каналы . Например, потребительские кредиты – продавать через корпоративный канал продаж (сотрудников проверенных компаний),розничный канал (уличный канал), а такжедесятки других (наружная реклама, ТВ, радио, рассылка и т.д.).

Также с точки зрения банковского маркетинга очень важно анализировать данные по каналам продаж и определять наиболее эффективные каналы.

Каналы увеличения объемов продаж потребительских кредитов

Похожие статьи