Ciclo di vita di un servizio bancario (LCSB)

Il ciclo di vita di un servizio bancario è un processo che dovrebbe descrivere tutti gli elementi del marketing dal momento in cui si decide di fornire un servizio specifico, al suo ingresso in un mercato specifico e fino al momento in cui viene ritirato dal mercato.

Consideriamo le fasi tradizionali del ciclo di vita di un servizio bancario:

- - la fase di introduzione di un nuovo servizio sul mercato;

- - fase di crescita;

- - stadio di maturità;

- - fase di declino;

Questo tipo di ciclo di vita del prodotto è chiamato classico, poiché si verifica più spesso, e per esso sono meglio sviluppate alcune fasi di sviluppo e i tipi di marketing necessari per ciascuna di esse. Attraverso questo ciclo passano i servizi bancari classici, la cui fornitura può essere effettuata durante l'intero periodo di esistenza della banca.

Durante la fase di implementazione, l’obiettivo del marketing è creare un mercato per il nuovo servizio. In genere, una modifica a un servizio familiare aumenta le vendite più rapidamente di un'innovazione importante. In questa fase la concorrenza non è attiva. Le perdite si verificano a causa dell'esistenza di un livello elevato di costi per la fornitura di servizi e di un marketing infruttuoso. Spesso il livello di profitto non è molto alto. A seconda delle specificità del servizio e del mercato, la banca può fissare per il suo prodotto un prezzo “prestigioso” elevato o per il consumatore di massa (cliente) un prezzo basso, il cosiddetto “prezzo di entrata”.

Nella fase di crescita, l’obiettivo del marketing è espandere le vendite e le gamme di prodotti di un servizio specifico. Le vendite aumentano, la banca ottiene profitti elevati. La debole concorrenza consente al mercato di massa di acquistare i servizi necessari da un numero limitato di banche e di pagarli. In conformità con il mercato in crescita, vengono offerte versioni modificate del servizio di base, che soddisfano gli interessi di un particolare cliente, ampliano le vendite. A questo scopo esiste una fascia di prezzo e viene utilizzata la pubblicità persuasiva.

Nella fase di maturità le banche cercano di mantenere il loro vantaggio distintivo il più a lungo possibile. La concorrenza è al massimo, gli sconti si allargano. In questa fase, i servizi vengono forniti al mercato di massa, ai clienti e alle controparti con redditi medi. Molte singole banche offrono una gamma completa di servizi a prezzi stracciati.

Durante la fase di recessione, ci sono tre direzioni alternative delle azioni di marketing:

- 1) una progressiva riduzione dei costi di marketing dovuta alla diminuzione del volume dei servizi offerti e del numero di filiali che li distribuiscono. Allo stesso tempo, la banca deve iniziare ad offrire una serie di altri servizi specifici, tradizionali e non tradizionali;

- 2) rilanciare il volume dell'offerta di servizi, cioè cambiare la posizione di mercato modificando il servizio stesso, trovando un mercato e/o/una forma di vendita alternativi, modi per promuovere i servizi ai clienti e pubblicità;

- 3) cessazione della produzione e della fornitura di tali servizi.

Consideriamo le fasi principali della creazione di un servizio:

Ricerca di idee per la creazione di un nuovo servizio o l'aggiornamento di uno esistente e previsione della relativa domanda. Creazione di un servizio bancario. Introduzione di servizi bancari e ampliamento della gamma dei servizi bancari correlati, creazione di varie modifiche del servizio a seconda delle specificità di un particolare consumatore per vari segmenti di mercato (“nicchie”, “finestre”). Analisi dei risultati dell'introduzione di un nuovo servizio.

Fase I. Ricerca di un'idea per creare un nuovo servizio o aggiornare un servizio esistente e prevedere la domanda e la probabilità di successo se l'idea viene implementata, a seconda dell'importo dei costi e dei tempi per offrire nuovi servizi ai clienti. In questa fase vengono spesso utilizzati elementi di analisi dei costi funzionali. Allo stesso tempo, i servizi di marketing della banca preparano:

- - revisioni di questo servizio e/o dei suoi analoghi con una valutazione della loro possibile efficacia;

- - ricerca e previsione della domanda per un nuovo servizio;

- - analisi dell’efficacia dei servizi forniti dalla banca, in base alla fattibilità del loro sviluppo futuro;

- - generalizzazione delle proposte delle divisioni funzionali della banca e delle sue filiali sul miglioramento del lavoro con i clienti, in base alle loro esigenze;

- - raccomandazioni per l'implementazione di un servizio specifico o la modifica di uno esistente.

Il business plan ha lo scopo primario di giustificare la fattibilità economica dell'introduzione o dello sviluppo di un servizio e deve contenere:

- - revisione dei documenti giuridici, normativi, tecnici e metodologici esistenti sulla regolamentazione dei servizi;

- - caratteristiche della pratica esistente (se esistente) di fornitura del servizio;

- - caratteristiche del segmento di potenziali consumatori del servizio;

- - caratteristiche della disponibilità dei servizi della Banca ad implementare (adeguare) il servizio;

- - proposte sui tempi di sviluppo e implementazione (adeguamento) del servizio, risorse necessarie (sviluppo di specifiche tecniche, programmi, implementazione pilota);

- - risultati economici attesi dall'implementazione (adeguamento) del servizio;

piano finanziario per lo sviluppo di un programma per l'introduzione di un servizio sul mercato.

Il servizio deve soddisfare la domanda e fornire benefici di un certo tipo e qualità. Ampliare la gamma di servizi che la banca può implementare con un vantaggio ottimale per sé e per i clienti.

Fase II. La creazione di un servizio bancario comprende:

- - indagine di marketing del mercato con calcolo dei possibili volumi di fornitura di un nuovo servizio a clienti e controparti;

- - analisi della necessità di funzioni aggiuntive, cambiamenti di personale e attrezzature tecniche dei servizi bancari e, su questa base, coordinamento, preparazione di ordini, istruzioni e loro attuazione;

- - garantire costi ottimali per la creazione di un servizio in base alla possibile domanda e al reddito per il servizio implementato;

- - preparazione del materiale metodologico e normativo e formazione dei dipendenti della banca sul suo utilizzo nel lavoro con i clienti;

- - determinazione degli incentivi per i dipendenti delle banche nella creazione e introduzione di servizi.

Fase III. L’introduzione dei servizi bancari comprende principalmente:

- - pubblicità;

- - promozione delle vendite; propaganda;

- - vendita personale, effettuata attraverso un complesso di comunicazioni.

Viene cioè effettivamente svolto il servizio, che è determinato da indicatori e fattori come il reale livello di qualità e la presenza (o assenza) di un margine. Si tratta di un vero e proprio insieme di servizi che la banca offre e vende ai propri clienti, compresi tutti i tipi di servizi, come prestiti aggiuntivi, condizioni speciali per l'elaborazione di alcuni servizi bancari, come leasing, factoring, operazioni fiduciarie.

Pertanto, il servizio riceve un riconoscimento pubblico, che offre l'opportunità di svilupparsi e realizzare profitti.

Fase IV. L’analisi dei risultati dell’introduzione di un nuovo servizio consiste in:

- 1) Analisi della base clienti del servizio: dinamica del numero di utenti (numero totale di utenti, numero di nuovi clienti attratti, numero di utenti che hanno abbandonato il servizio); distribuzione territoriale dell'utenza (dinamica della clientela in un contesto territoriale); dinamica della struttura della clientela (persone giuridiche, persone fisiche, tipologia di proprietà); analisi della situazione finanziaria della clientela della banca (liquidità, turnover, raccolta fondi, redditività);

- 2) Analisi del volume di erogazione dei servizi: dinamica del volume di erogazione dei servizi (per persone giuridiche, persone fisiche, forme di proprietà, territorio); dinamica del volume dei servizi correlati;

- 3) Analisi dei costi dei servizi erogati: dinamica delle risorse lavorative impiegate (numero totale dei dipendenti impegnati nel lavoro diretto con il cliente, impiegati in operazioni ausiliarie, fondo salari); dinamica del supporto tecnico (numero, costo di acquisizione e funzionamento); dinamica dell'efficienza dei costi (rapporto tra costi e volume dei servizi forniti dagli sportelli bancari);

- 4) Calcolo dell'efficacia dell'introduzione di un nuovo servizio con proposte per le sue prospettive future.

La fornitura efficace di servizi bancari è l'attività principale di qualsiasi banca. Per realizzare un profitto ed esistere, un istituto bancario deve produrre il proprio servizio, determinarne il prezzo e con esso entrare nel mercato. In altre parole, un servizio bancario è un prodotto che soddisfa una certa domanda ed è destinato alla vendita sul mercato. Il prodotto della banca è specifico: si tratta di servizi bancari, che rappresentano transazioni con denaro o titoli, l'equivalente del denaro.

L'efficienza del processo di creazione e introduzione di uno specifico prodotto bancario sul mercato determina la politica di prodotto dell'istituto bancario. L'essenza della politica del prodotto è determinare e mantenere la struttura ottimale dell'insieme dei servizi forniti che devono essere venduti dal punto di vista degli obiettivi della banca stessa e dei suoi clienti. Gli obiettivi principali della politica di prodotto sono: identificare e soddisfare le esigenze dei consumatori - clienti; utilizzo ottimale delle conoscenze tecnologiche e dell'esperienza dei dipendenti della banca; ottimizzazione dei risultati finanziari; trasformare i potenziali servizi bancari in servizi reali, nel rispetto del principio della loro flessibilità.

La base per offrire un servizio bancario al mercato dovrebbe essere la strategia di prodotto della banca e la politica sviluppata dal servizio strategico della banca sulla base di informazioni e materiali analitici dei dipartimenti di marketing. La strategia e le politiche di una banca sono formalizzate in piani per lo sviluppo, la fornitura e la vendita di servizi bancari specifici. La pianificazione dei servizi bancari è un processo decisionale continuo su tutti gli aspetti dello sviluppo e della fornitura di servizi bancari.

Va notato che solitamente la gestione di un istituto bancario utilizza diversi tipi di strategie in parallelo, a seconda delle specificità dei vari servizi forniti ai clienti e delle condizioni dei singoli mercati (segmenti). La strategia per espandere i segmenti di mercato controllati prevede l'aumento delle vendite dei servizi esistenti nei mercati già conquistati. Per attuare tale strategia sono disponibili le seguenti opportunità: sfruttare i punti deboli dei servizi bancari forniti dai concorrenti; convincere i potenziali consumatori a utilizzare i servizi offerti da questa particolare banca e attirare nuovi clienti; offrire servizi aggiuntivi legati all'acquisizione, fornitura e mantenimento dei propri servizi.

La strategia di sviluppo del prodotto si basa su un intenso lavoro scientifico e pratico per migliorare i servizi esistenti, ampliare le loro modifiche e i metodi di fornitura, il che migliora le loro proprietà di consumo.

Il servizio bancario è in fase di posizionamento. Ciò significa determinarne le caratteristiche, gli elementi caratteristici che distinguono il servizio esistente dai servizi analoghi o sostitutivi. Il posizionamento rafforza la posizione di un servizio specifico in uno specifico segmento di mercato e migliora la pertinenza del servizio rispetto alle esigenze di clienti specifici.

Viene determinata la politica di assortimento della banca, ovvero l'insieme ottimale di servizi forniti, per operare con successo sul mercato e garantire l'efficienza delle attività della banca nel suo insieme, che può essere espressa nelle seguenti aree:

- - differenziazione del prodotto, cioè valorizzare i propri servizi diversi da quelli dei concorrenti, fornendo loro nicchie separate di domanda;

- - ristretta specializzazione del prodotto (concentrazione delle attività della banca sulla fornitura di determinati servizi bancari).

Molto spesso le banche specializzate si concentrano in questa direzione; diversificazione dei prodotti, seguita soprattutto dalle banche universali.

La strategia per conquistare nuovi mercati prevede l'ampliamento della portata del servizio ai mercati esterni ed interni e l'aumento del numero di consumatori reali.

Il ciclo di vita del prodotto è la base della tua strategia. In quali fasi consiste e in che modo queste fasi influenzano il tuo corso di sviluppo? Mettiti comodo, si comincia.

Non molto tempo fa si è svolto un interessante corso di formazione sulla gestione del prodotto. Il docente ha parlato del ciclo di vita del prodotto e del suo ruolo nella formazione della strategia. Guardando indietro, ricordo di aver già incontrato questo argomento più volte. Ne ho capito l'importanza, ma in qualche modo non sono andato più in profondità, ma poi ne sono rimasto subito affascinato. Cercherò di definire il ciclo di vita uno strumento e di analizzarne l’utilizzo da diverse angolazioni.

Un prodotto, un progetto, un servizio, qualunque cosa, tutto ha un suo ciclo di vita. In parole semplici, questo è un periodo della vita durante il quale una certa entità (chiamiamola così) attraversa determinate fasi di sviluppo. Il ciclo di vita di un prodotto è l'intervallo di tempo che intercorre tra la sua comparsa sul mercato e la sua completa scomparsa.

Sono i confini del mercato che fungono da periodo di riferimento per il prodotto. Tutto è semplice e spietato: il prodotto è apparso, è entrato nel mercato, ha cominciato a essere venduto e poi è scomparso dopo qualche tempo. Non arrabbiarti, vediamo più in dettaglio le fasi che attraversa e poi capiremo come questa conoscenza ci sarà utile.

Le fasi principali del ciclo di vita sono riassunte nella figura seguente. Di norma, qualsiasi prodotto li supera tutti.

Ci sono quattro fasi principali:

- Implementazione

- Scadenza

Esistono formulazioni diverse, ma il significato è lo stesso. A seconda della fase in cui si trova il prodotto si costruiscono diverse strategie di sviluppo. Lo stesso vale per il pubblico, ovvero i tuoi utenti o futuri clienti.

Nelle diverse fasi del ciclo di vita, diversi gruppi di utenti interagiscono con il prodotto. Diamo un'occhiata a ciascuna fase in modo più dettagliato.

Implementazione

Il ciclo di vita del prodotto inizia con il fatto che il prodotto deve essere rilasciato/introdotto sul mercato. Questa è una delle fasi più interessanti in termini di sviluppo. In questa fase, viene verificato il valore dell'idea principale, ovvero se le persone avranno bisogno di ciò che offri.

La fase di realizzazione è considerata la più difficile dal punto di vista economico. I costi di produzione qui sono i più alti, inoltre è necessario un budget pubblicitario per "sfondare" nel mercato. Ma in realtà “l’impresa potrebbe non funzionare”. Il mercato non accetterà ciò che offri e tutto “andrà in malora”.

Dal punto di vista dello sviluppo del prodotto, questo è il momento d'oro! Tempo (o versione minima del prodotto) e verifica delle ipotesi. Il momento in cui lasci un valore più importante e lasci che il mercato lo “provi”. Il tuo compito è “sentire” l'interesse degli utenti e capire se hanno bisogno del tuo prodotto? Non è necessario spendere budget enormi per la produzione di quel prodotto davvero “fantastico”, basta farlo e basta.

Naturalmente, per il creatore (potrebbe trattarsi di un intero team) ricevere una risposta secondo cui nessuno ha bisogno del prodotto, è come un "coltello al cuore". Ma l'equivoco più importante è credere fino all'ultimo nel successo della tua idea. Prima riceverai feedback dal mercato, più economica sarà l’esperienza per te.

Nella fase di “implementazione”, il prodotto viene dato a piccoli gruppi di utenti affinché lo “provino”. Di solito questi sono quelli che amano qualcosa di nuovo, quelli che preordinano varie cose e hanno la bava alla bocca per averle prima. Questi sono gli innovatori.

Saranno i tuoi primi amici. Coloro che testeranno il tuo prodotto e daranno feedback. Trovarli può essere difficile, ma di solito è da qui che inizi. Prova a visitare comunità e forum tematici, nonché piattaforme di crowdfunding come Boomstarter. Non aver paura di comunicare con loro e scambiare opinioni. Forse questi sono i tuoi primi clienti!

- Non aver paura di abbandonare un progetto se non “decolla” sul mercato.

- È meglio rilasciare diversi progetti pilota rapidi (progetti di prova) piuttosto che un prodotto lungo e completo che non decollerà.

- Utilizza gli innovatori come parte del tuo futuro team. Partecipa e lavora con loro sul prodotto.

- Raccogli il maggior numero possibile di feedback del mercato e modifica il tuo corso.

Se la fase di “implementazione” ha esito positivo, si passa alla fase successiva, questa è la fase di “crescita”.

Scusate se interrompo la lettura. Unisciti al mio canale Telegram. Nuovi annunci di articoli, sviluppo di prodotti digitali e growth hack, è tutto lì. Ti aspetto! Continuiamo...

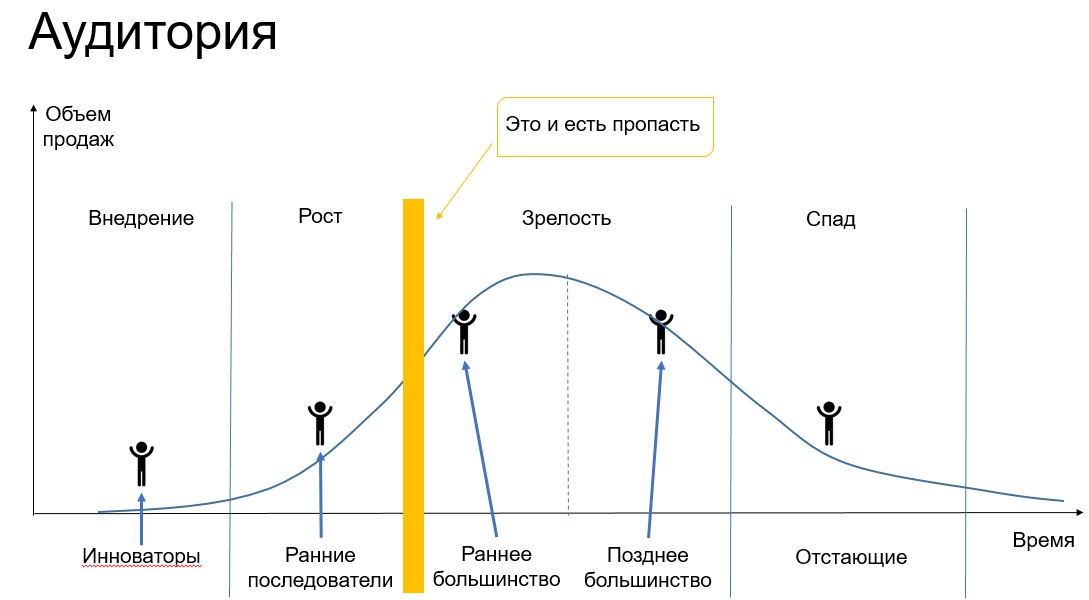

Non così in fretta: il baratro di Moore

Eh...se solo fosse così semplice. Prima di arrivare alla fase di "crescita", devi attraversare il Moore's Gap (dal nome del suo autore). È in questo abisso che scompaiono la maggior parte dei progetti, dei prodotti, delle startup e di altre entità del mercato. Ricordi il disegno con il pubblico che abbiamo visto poco sopra?

Si forma un abisso mooreiano tra i primi adottanti e la prima maggioranza. Questo divario è dovuto alle differenze significative tra i gruppi di utenti: appassionati di tecnologia e pragmatici. In effetti, l'argomento del superamento del baratro è molto ampio e ad esso si può dedicare un materiale separato. Per risparmiare tempo, suggerisco di concentrarti su idee chiave che ti aiuteranno a navigare e ad "acquisire" conoscenze in quest'area, se necessario.

Due idee chiave da imparare dal Chasm di Moore:

- Per colmare il divario, è necessario conquistare un mercato di nicchia. Cioè, quando inizi a introdurre un prodotto sul mercato, ha un pubblico ristretto, un segmento. Concentratevi prima su questo, perfezionate il prodotto e adattatelo a questo “micro-mercato”. Diventa il re di questo piccolo regno e poi passa al passaggio successivo.

- I primi utilizzatori hanno requisiti di prodotto inferiori rispetto alla maggioranza dei primi. Per il primo, il servizio e il prezzo potrebbero non essere così critici come per il secondo. Il problema sorge quando il prodotto inizia a diventare popolare tra i primi utilizzatori. I creatori smettono di prestare attenzione allo sviluppo della qualità e del servizio, perché pensano che altri utenti abbiano bisogno dello stesso, ma questo è tutt'altro che vero. La maggioranza iniziale è più esigente e, cosa più importante, sono più numerosi degli early adopter. Sono loro che ti porteranno il profitto principale!

Altezza

La fase di “crescita” è caratterizzata da un forte aumento delle vendite e della domanda del tuo prodotto. I primi ad adottarlo avevano già avuto un assaggio e la prima maggioranza cominciò a seguirli. Se hai attraversato l'abisso di Moore, molto probabilmente hai già iniziato a migliorare la qualità, il servizio e a pensare a nuove funzionalità per soddisfare il cliente più esigente.

Sul mercato compaiono sempre più prodotti e con essi cresce la concorrenza. Potresti abbassare leggermente i prezzi, ma i costi pubblicitari rimarranno comunque elevati. Nella fase di crescita, uno dei compiti principali è raccontare di te a quanti più utenti possibile e afferrare la tua “fetta di torta”.

Il ciclo di vita del prodotto è focalizzato principalmente sulla generazione di ricavi. La fase di “crescita” è il momento economicamente più redditizio. Il reddito sta crescendo e il ritorno dell’investimento è proprio dietro l’angolo. Di norma, le aziende cercano di prolungare il più possibile questo periodo, utilizzando pubblicità, servizi aggiuntivi, ecc.

- Non dimenticare le raccomandazioni per superare il Moore's Gap di cui abbiamo discusso nella sezione precedente.

- Migliorare la qualità del prodotto.

- Analizza i tuoi canali di vendita, forse ci sono altre opzioni per vendere il tuo "frutto dell'ingegno".

- Se la pubblicità si ripaga da sola, non smettere di investire. Assicurati di considerare l'efficacia dei canali pubblicitari!

- Inizia a guardare nuovi mercati. Queste possono essere sia aree correlate che direzioni fondamentalmente nuove. È tempo di preparare il terreno per il futuro (diremo qualcosa in più al riguardo più avanti).

Ma prima o poi la “crescita” finisce e si passa alla fase di “maturità”.

Scadenza

In questa fase del ciclo di vita, i volumi di vendita sono ancora in crescita e stanno raggiungendo il picco. Produci un prodotto di qualità, ma esistono già molte alternative sul mercato. Per competere e restare a galla è necessario creare valore aggiunto ancora maggiore (servizi aggiuntivi, configurazioni speciali, programmi fedeltà, ecc.).

Iniziano le guerre dei prezzi e ogni nuovo miglioramento comporta costi aggiuntivi significativi. Il mercato del tuo prodotto è saturo e i profitti diminuiranno presto. Non disperare, questo è un processo di evoluzione naturale che attraversa qualsiasi progetto o idea, ma può anche essere “hackerato”!

Come lo fanno i "grandi".

Per non avere l'impressione che il nostro prodotto si stia avvicinando alla sua conclusione logica, suggerisco di guardare all'esperienza dei "grandi" ragazzi delle multinazionali che possono passare dalla fase di "maturità" alla fase di "crescita" e quindi rimanere fluttuante. Vediamo come lo fanno.

E sembra esattamente come nella foto sopra. Quando sei al massimo del tuo gioco con il tuo prodotto, inizi a esplorare le opzioni per nuove idee. Questa è una costante ricerca e sperimentazione di altri prodotti. Provi diverse opzioni, le sottoponi agli innovatori, ricevi feedback e le correggi. Abbandoni progetti poco attraenti e ricominci a cercare.

Sì, molto probabilmente il tuo prodotto originale andrà in declino, ma sarà sostituito da uno nuovo, forse anche migliore e più redditizio. O forse anche diversi?

Questo è ciò che fanno le grandi aziende. L'azienda Procter & Gamble (Tide, Gillete, Duracell, Pampers, Pringles e molti altri marchi) produce fino a 150 progetti diversi all'anno. Di questi, a Dio piacendo, 5-10 sopravvivono e vengono immessi nel mercato di massa. Ma sono proprio questi 5-10 a creare nuovi cicli di vita che portano profitto al colosso e gli permettono di crescere.

- Gioca per migliorare un prodotto esistente se ha ancora senso economico, ma inizia a guardarti intorno.

- Cercare nuove idee e mercati.

- Inizia a testare e raccogliere informazioni il prima possibile.

- Preparati per un nuovo ciclo di vita.

Recessione

Che dire, la “recessione” si fa sentire subito. Si tratta di una diminuzione dei profitti e dei volumi di vendita. Alcuni concorrenti stanno iniziando a lasciare il mercato. “Finita la commedia” - la commedia è finita. Appaiono nuovi prodotti e tecnologie sostitutivi e le preferenze del pubblico cambiano.

Alcuni concorrenti potrebbero addirittura essere acquistati da grandi operatori del mercato, mentre altri andrebbero in bancarotta. Tutto è ovvio e chiaro, il declino del tuo prodotto sta arrivando.

- Non aspettare la “recessione”. L'espressione "Il capitano è l'ultimo a lasciare la nave" è qui inappropriata. Non è necessario aggrapparsi alla tua “grande” idea che una volta ha avuto successo. Prima te ne rendi conto, meglio sarà per tutti.

- Hai letto i consigli della sezione precedente? Allora mostrami una nuova idea e un nuovo prodotto!

- Ottieni il massimo dal prodotto anche nella fase di “maturità”. Se appare una tendenza economica negativa, prova a vendere il tuo prodotto o a sbarazzartene il prima possibile in modo da non trascinarti nella trappola del debito.

konkludo (“conclusione” in esperanto)

Ora capisci che il ciclo di vita del prodotto è la tua mappa strategica. Guarda a che punto sei. Costruisci una strategia e agisci. E, soprattutto, “prepara la tua slitta in estate”, non aspettare che arrivi la “morte finanziaria con la falce” e inizia a creare nuovi prodotti e a lanciare nuovi cicli di vita il prima possibile!

Prima di tutto vendiamo un servizio, non un prodotto, perché se non riusciamo con il servizio, molto presto nessuno comprerà il nostro prodotto.

Giulio Fleishmann

Ciclo di vita dei prodotti bancari

Uno dei fattori importanti per conquistare con successo il mercato è l'analisi e la successiva pianificazione delle attività di marketing, tenendo conto delle fasi del ciclo di vita di un servizio bancario.

Il ciclo di vita di un prodotto bancario è un processo che dovrebbe descrivere tutti gli elementi del marketing dal momento in cui viene presa la decisione di fornire un prodotto specifico, al suo ingresso in un mercato specifico e fino alla sua uscita dal mercato. Si tratta di un insieme di stati successivi di un prodotto presente sul mercato, ciascuno dei quali è caratterizzato nel tempo dallo stato dell'ambiente esterno e dall'insieme delle strategie di marketing utilizzate (Fig. 2.1.1).

Consideriamo le tradizionali fasi (fasi) del ciclo di vita di un prodotto bancario: la fase di introduzione di un nuovo servizio sul mercato, o fase introduttiva; fase di crescita; fase di maturità; fase di declino, o fase di declino (fase di declino) (Fig. 2.1.2).

Riso. 2.1.1. Ciclo di vita di un prodotto bancario

Riso. 2.1.2. Fasi del ciclo di vita di un prodotto bancarioFonte: compilato dall'autore sulla base dei dati di: Nikolaeva T. P. Bank marketing. M.: EAOI, 2009. 224 p.

Nella prima fase, l’obiettivo del marketing è creare un mercato per un nuovo servizio. In genere, una modifica a un servizio familiare aumenta le vendite più rapidamente di un'innovazione importante. In questa fase la concorrenza è inattiva. Le perdite si verificano a causa dell'esistenza di un livello elevato di costi per la fornitura di servizi e di un marketing infruttuoso. A seconda delle specificità del servizio e del mercato, la banca fissa per il cliente un “prezzo di entrata” alto o basso per il suo prodotto. Le caratteristiche dello stadio sono mostrate in Fig. 2.1.3.

Riso. 2.1.3.

Servizio bancario- un'operazione bancaria (un insieme di operazioni bancarie), riflessa secondo le regole della contabilità negli enti creditizi in un conto separato o in un gruppo di conti raggruppati sulla base dell'omogeneità economica.

Prodotto bancario- questo è oggetto di un accordo tra la banca e il cliente. Sia le persone fisiche che quelle giuridiche possono agire come clienti. Oggetto del contratto possono essere le operazioni e i servizi offerti dalla banca e la loro combinazione.

Nella seconda fase di crescita, l'obiettivo del marketing è espandere le vendite e le gamme di prodotti di un servizio specifico. Le vendite aumentano, la banca ottiene profitti elevati. In conformità con il mercato in crescita, vengono offerte versioni modificate del servizio di base, che soddisfano gli interessi di un cliente specifico e ampliano le vendite. Per raggiungere questo obiettivo, esiste una fascia di prezzo e viene utilizzata la pubblicità persuasiva. Le caratteristiche principali di questa fase sono presentate in Fig. 2.1.4.

Riso. 2.1.4. Fase di crescita del ciclo di vita di un prodotto bancarioCompilato dall'autore

Nella fase di maturità le banche cercano di mantenere il loro vantaggio distintivo il più a lungo possibile. La concorrenza raggiunge picchi e diminuisce e gli sconti si diffondono. In questa fase, i servizi vengono forniti al mercato di massa, ai clienti e alle controparti con redditi medi. Le caratteristiche di questa fase sono presentate in Fig. 2.1.5.

Durante la fase di recessione o declino, i prodotti sono caratterizzati da un forte calo del volume delle vendite e da un costante calo dei profitti. Il compito della banca è estrarre il potenziale residuo e rimuovere il prodotto dalla gamma (non si può aspettare che diventi non redditizio). Le caratteristiche principali di questa fase sono presentate in Fig. 2.1.6.

Riso. 2.1.5. Fase di maturità del ciclo di vita del prodotto bancarioCompilato dall'autore

Riso. 2.1.6. La fase finale del ciclo di vita del prodottoCompilato dall'autore

Durante la fase di recessione, ci sono tre direzioni alternative delle azioni di marketing:

- 1) una progressiva riduzione dei costi di marketing dovuta alla diminuzione del volume dei servizi offerti e del numero di filiali (filiali) che li distribuiscono. Allo stesso tempo, la banca deve iniziare ad offrire una serie di altri servizi specifici, tradizionali e non tradizionali;

- 2) rilanciare il volume dell'offerta di servizi, cioè cambiare la posizione di mercato modificando il servizio stesso, trovando un mercato e/o una forma di vendita alternativi, modi per promuovere i servizi ai clienti e pubblicità;

- 3) cessazione della produzione e della fornitura di tali servizi. Una caratteristica dei servizi bancari è che, a seconda

mercato, alcuni servizi possono trovarsi in fasi diverse del ciclo di vita (Fig. 2.1.7).

Riso. 2.1.7. La fase finale del ciclo di vita di un prodotto bancarioFonte: Portale informativo "I migliori schemi." URL: nintten.appspot.com.

Un prodotto potrebbe essere in crescita in un mercato, mentre in un altro potrebbe essere nella fase di maturità. Un esempio è l’eterogeneità dei mercati bancari regionali. Anche la durata delle singole fasi può variare a seconda dei diversi prodotti. I risultati di vendita di questi prodotti sono diversi e ciò spinge i gestori delle banche a prendere decisioni diverse in risposta ai cambiamenti delle condizioni di mercato.

Ad esempio, il mercato dei prestiti nella regione di Kostroma è caratterizzato dalla presenza di offerte per l'acquisto di camion, nonché di auto usate importate e nazionali, e dalla quasi totale assenza di offerte per il prestito di attrezzature usate per uso commerciale. Negli ultimi anni, la direzione prioritaria nelle attività degli istituti di credito nella regione di Magadan è stata la concessione di mutui ipotecari, nonché l'emissione di prestiti non mirati a persone giuridiche.

Il programma per la fornitura di prestiti per investimenti a sostegno dell'imprenditorialità a condizioni preferenziali è il principale per la regione di Sverdlovsk. Attualmente, i prestiti alle persone giuridiche sono un'attività prioritaria per molte banche di Mosca, dove le persone giuridiche possono ricevere prestiti per vari scopi: ricostituzione del capitale circolante, acquisizione o ricostruzione di immobilizzazioni (immobili, attrezzature, trasporti), acquisto di diritti d'autore , pagamento degli stipendi al personale e così via.

Le decisioni riguardanti la creazione di un nuovo prodotto devono essere razionali, attentamente preparate ed eseguite. Ciò riguarda principalmente le fasi iniziali, che determinano il successo dell'introduzione di un prodotto sul mercato. Quando si crea un nuovo prodotto, viene eseguita la seguente serie di azioni:

- identificare le fonti di innovazione;

- selezione di nuovi prodotti dal punto di vista degli obiettivi dell'organizzazione, delle sue risorse e delle esigenze dei consumatori;

- Condurre analisi di marketing per determinare la domanda, il possibile volume di vendita e il prezzo del prodotto;

- creazione del prodotto;

- test di prodotto nei mercati di prova;

- prendere decisioni sulle modifiche al prodotto e sul suo miglioramento, se necessario;

- introduzione di un prodotto nel mercato di riferimento/rifiuto di un prodotto.

Pertanto, l'efficacia del marketing bancario dipende dal ciclo di vita del prodotto e dalla sua modifica ed è strettamente correlata alla sua percezione da parte dei consumatori, che cambia quando cambia uno dei componenti del prodotto.

Il segmento delle piccole e medie imprese (PMI) è importante per le banche, ma allo stesso tempo si distingue dagli altri clienti per la mancanza di sufficiente esperienza di lavoro con gli istituti finanziari. Le banche hanno inoltre preferito lavorare con il commercio al dettaglio, fornendo alle PMI solo prestiti e servizi di liquidazione di base.

Se confrontiamo le piccole e medie imprese con il segmento corporate, il primo è caratterizzato da rischi di insolvenza più elevati. Ecco perché, quando si lavora con le PMI, è necessario un chiaro monitoraggio del ciclo di vita del cliente, nonché strategie bancarie più attente volte a massimizzare il valore reale o previsto del cliente durante l'intero ciclo di vita.

Situazione del mercato

Negli ultimi anni le banche hanno ottenuto la maggior parte dei ricavi nel segmento delle PMI dai prestiti. Tuttavia, con il raffreddamento del mercato creditizio, tutti i partecipanti capiscono che i prestiti sono solo una parte dell’attività bancaria. Una maggiore regolamentazione da parte delle agenzie governative di regolamentazione, una diminuzione della redditività dei prestiti e l’ingresso di nuovi attori nel mercato sono solo una piccola parte dei fattori che stanno spingendo le banche ad aumentare le entrate da commissioni prive di rischio.

In Occidente, questa tendenza è stata osservata per più di 3 anni. Pertanto, secondo lo studio “Trends in Transaction Banking Report”, nel 2011 il 77% delle banche occidentali aveva già pensato seriamente alle commissioni attive, separato l’attività di transazione in un’area separata e iniziato a ristrutturare la struttura del reddito.

Anche le banche del gruppo finanziario Vita puntiamo ad aumentare i proventi da commissioni, poiché non comportano gli stessi rischi dei proventi da prestiti. Il compito che abbiamo di fronte nel 2013 è raddoppiare il tasso di crescita del reddito da interessi nel settore delle piccole e medie imprese.

Il compito non sembra difficile e prevede almeno due possibili soluzioni.

- Attirare nuovi clienti e aumentare le vendite aggiuntive.

- Aumento dei ricavi dai clienti esistenti.

Il primo compito di attirare nuovi clienti, in un modo o nell'altro, è risolto da tutte le banche sul mercato, ma si dice poco sull'aumento dei ricavi dalla base esistente e le azioni delle banche in questa direzione non sono così evidenti. Dopo esserci impegnati seriamente in questo processo, abbiamo riscontrato una serie di difficoltà che siamo stati in grado di risolvere solo iniziando a modellare il ciclo di vita del cliente.

Ciclo di vita di un cliente PMI nelle banche

Il ciclo di vita classico di un cliente PMI in una banca è mostrato in verde nella figura (aree 2-6): il cliente arriva in banca, inizia a lavorare e apporta un reddito alla banca, e di solito se ne va dopo 2-2,5 anni , chiudendo l'attività o consolidando e cambiando banca.

La strategia che abbiamo sviluppato per lavorare con il ciclo di vita del cliente è mirata ad allungarlo e ad aumentare la redditività del cliente in ciascuna delle tre aree che ci assegniamo:

- attirare i clienti prima

- aumentare la redditività attuale da parte del cliente,

- gestire il tasso di abbandono dei clienti.

In questo articolo non parleremo della crescita del reddito dovuta alla precedente acquisizione di clienti (sezione blu 1 nella figura) e del deflusso (sezione blu 5-7), ma toccheremo solo la crescita del reddito derivante dai clienti esistenti.

Dopo aver attirato e stabilizzato il reddito del cliente, il compito principale della banca è selezionare e offrire prodotti e servizi che risolvano i problemi aziendali del cliente. Infatti, nel momento in cui il cliente inizia a collaborare con la banca e a generare un reddito stabile (ha raggiunto il plateau 3-4 nella figura), la banca deve condurre un'analisi seria delle sue attività e offrirgli una serie di prodotti trasversali rilevanti al momento: ciò aumenterà la redditività (riempimento blu nell'area 3) e la manterrà in futuro (riempimento blu nell'area 4).

Avendo offerto al cliente una soluzione aziendale, aumentando la fidelizzazione e la redditività del cliente, la banca dovrà controllare questo processo e non perdere la fase della partenza del cliente per il deflusso (sezione blu 5-7). Lavorare con il churn implica una profonda conoscenza del cliente, delle caratteristiche della sua attività e delle sue esigenze: solo grazie a questi fattori è possibile fidelizzare il cliente in una fase iniziale e prolungare il suo ciclo di vita in banca.

Pertanto, dopo aver costruito il ciclo di vita del cliente, abbiamo identificato noi stessi le fasi critiche e le azioni che possiamo intraprendere per aumentare la redditività della vita del cliente.

Ciclo di vita: dalla teoria alla pratica

Nelle banche del Gruppo Life Financial, il lavoro con i clienti viene svolto da gestori personali, utilizzando il CRM come uno degli strumenti principali. Affidando ai manager il compito di aumentare la redditività nel corso della vita dei clienti, abbiamo dovuto fornire loro gli strumenti per un lavoro efficace: trigger unici che segnalano nel CRM quando e quale prodotto offrire al cliente in ogni fase del ciclo di vita. Siamo quindi passati all’uso di analisi matematiche, modellazione e strumenti di marketing mirati.

Dopo aver analizzato il database, abbiamo identificato i segmenti per ciascuna banca del Gruppo Life Financial, per ciascuna regione e area di attività, a seconda della durata di vita del cliente nel nostro database, della sua redditività e dell'elenco dei servizi utilizzati. Se consideriamo ogni parametro separatamente, sembra che stiamo raccogliendo cose apparentemente elementari. Tuttavia, esaminando tutti i dati insieme, identifichiamo modelli piuttosto interessanti.

L'assegnazione di un cliente a un determinato segmento viene registrata nella scheda cliente nel CRM. Per ogni grande segmento (gruppo), identifichiamo un insieme caratteristico di servizi - sulla base della totalità dei dati, costruiamo un profilo del cliente ideale. Confrontando ulteriormente il profilo di utilizzo dei servizi bancari da parte di un cliente reale e di un "cliente ideale", identifichiamo i clienti reali con un insieme incompleto di servizi ed effettuiamo vendite incrociate, sviluppando quelli in ritardo rispetto a un profilo standard.

In pratica, i manager aziendali ricevono trigger nel CRM per i clienti che accompagnano: quali servizi dovrebbero essere offerti al cliente, raccomandazioni per i clienti a basso reddito.

Confrontando la redditività e gli elenchi dei servizi di un cliente reale e "ideale", possiamo visualizzare nel CRM il livello di potenziale redditività di ciascun cliente, il che incoraggia i manager a sviluppare clienti ed effettuare vendite incrociate.

I trigger costruiti sulla base della segmentazione e della modellazione matematica per consigliare servizi rilevanti al cliente sono solo uno degli strumenti che aiutano il manager aziendale a offrire al cliente una soluzione aziendale. Altri strumenti e come lavorare con il tasso di abbandono dei clienti delle piccole e medie imprese saranno discussi nei seguenti articoli.

Nell'approccio di portafoglio, si ritiene che qualsiasi prodotto bancario, dal momento del suo lancio, attraversi una serie di fasi di sviluppo, collettivamente chiamate ciclo di vita del prodotto (PLC). Il numero di fasi nel ciclo di vita del prodotto varia, ma gli esperti identificano le quattro principali:

Fase introduttiva

Fase di crescita

Fase di maturità

Fase di declino

La fase introduttiva del ciclo di vita di un prodotto è caratterizzata da bassi volumi di vendita e risultati finanziari spesso negativi (perdite). Di solito questo non dura a lungo e si spiega con i seguenti fattori: il prodotto è sconosciuto ai consumatori e gli elevati costi associati alla sua promozione; capacità di distribuzione limitate, ecc. A questo proposito, alcune banche preferiscono non essere le prime, ma introdurre prodotti che si sono già affermati sul mercato.

Ad esempio, le carte bancarie sono in una fase introduttiva in Russia (principalmente nei mercati provinciali). L'obiettivo della banca è far familiarizzare i clienti con questo tipo di servizio; l'enfasi non è sui dettagli, ma sul fatto che la banca ha iniziato a fornire servizi di questo tipo.

Dopo aver superato la fase introduttiva, il prodotto entra nella fase di crescita. In questa fase, la concorrenza si intensifica, perché anche altre banche stanno cercando di aggiungere un prodotto di successo alla loro gamma. Allo stesso tempo cambiano gli obiettivi della politica di comunicazione: poiché il prodotto è già conosciuto, l'accento è posto sul renderlo riconoscibile e differenziare il proprio prodotto da prodotti simili. Questa fase è caratterizzata sia da una diminuzione dei prezzi per i prodotti inizialmente fissati a un prezzo elevato, sia da un aumento dei prezzi per i prodotti economici. Il prodotto può essere modificato per meglio adattare le sue caratteristiche alle esigenze del consumatore.

I risultati finanziari in questa fase diventano positivi e tendono a crescere. Nel mercato bancario nazionale, la maggior parte dei prodotti sono in fase di crescita.

Dopo la fase di crescita, il prodotto entra nella fase di maturità. Una caratteristica di questa fase è il rallentamento della crescita delle vendite e della crescita dei profitti. La concorrenza comincia a diminuire. Sono necessarie modifiche alle politiche del prodotto e dell'organizzazione. I prezzi potrebbero essere leggermente ridotti. L'attività distributiva diminuisce e l'attenzione si sposta su altri prodotti. Quando i profitti diminuiscono, è possibile adottare misure per ridurre i costi.

Durante la fase di declino, i prodotti sono caratterizzati da un forte calo del volume delle vendite e da un costante calo dei profitti. Il compito della banca è quello di “scavare” il potenziale residuo e rimuovere il prodotto dalla gamma (non si può aspettare che diventi non redditizio).

Una caratteristica dei servizi bancari è che, a seconda del mercato, alcuni servizi possono trovarsi in fasi diverse del ciclo di vita. Un prodotto potrebbe essere in crescita in un mercato, mentre in un altro potrebbe essere nella fase di maturità. In Russia, ciò può essere osservato confrontando il mercato dei servizi bancari di Mosca e quelli regionali. Anche la durata delle singole fasi può variare a seconda dei diversi prodotti. Il valore del concetto di ciclo di vita del prodotto per lo sviluppo di una strategia competitiva è quello di allertare i manager bancari sulla necessità di sviluppare nuovi prodotti per sostituire quelli esistenti, il che aiuta a garantire volumi di vendita e livelli di profitto stabili.

In termini più generali, la formulazione della strategia si riduce all’identificazione del mercato target e delle modalità di concorrenza (strategie di basso costo, differenziazione e focalizzazione) per la banca nel suo insieme, nonché delle dinamiche ottimali (strategie di crescita e contrazione) per le singole imprese. le zone.

Si distinguono le seguenti fasi del ciclo di vita di un prodotto bancario:

Introduzione in circolazione (caratterizzata da una rapida crescita del volume delle vendite);

In crescita (il numero delle compravendite si stabilizza, aumenta la competizione tra banche per il consumatore finale, migliora il prodotto bancario);

Recessione (può durare decenni, a causa dell'impegno di clienti e banche nelle consuete forme di cooperazione).

Classificazione dei servizi bancari.

La classificazione dei servizi bancari si basa su una serie di criteri che caratterizzano le caratteristiche della loro fornitura ai clienti.

In base all'attenzione rivolta alla soddisfazione delle esigenze del cliente si distinguono:

Servizi diretti che soddisfano i desideri immediati del cliente;

Servizi indiretti o correlati che rendono più facile o più conveniente fornire servizi diretti senza che il cliente riceva profitti aggiuntivi e porti entrate aggiuntive o riduca i costi quando utilizza i servizi diretti.

In base alla segmentazione dei gruppi di clienti si distinguono i seguenti livelli:

Livello 1 – prodotti e servizi che possono essere richiesti da un gran numero di consumatori (apertura di conti, gestione della liquidità, servizi di compensazione);

Livello 2 – servizi che richiedono un particolare livello di formazione del personale bancario (gestione patrimoniale, servizi di investimento);

Livello 3 – servizi che richiedono conoscenze professionali nel campo dell'utilizzo dei servizi (servizi nel campo della finanza aziendale, gestione patrimoniale mista);

Livello 4 – servizi che richiedono conoscenze speciali nel campo della pianificazione finanziaria.

L'attività bancaria richiede la formazione di un portafoglio di servizi offerti, l'organizzazione del commercio e della vendita al consumatore finale, ad es. ha bisogno di un mercato dei servizi bancari. Il mercato dei servizi bancari è una sfera di relazioni di mercato che garantisce l'offerta e la domanda di servizi bancari al fine di soddisfare le esigenze dei clienti.

Le componenti del mercato dei servizi bancari sono:

regolamentazione dei rapporti nel mercato dei servizi bancari mediante le norme del diritto nazionale e internazionale;

disponibilità di un portafoglio di servizi diversificati;

tariffazione gratuita per prodotti e servizi bancari;

una combinazione di metodi di mercato e di regolamentazione statale del mercato dei servizi bancari per mantenerne la relativa stabilità;

trasparenza delle informazioni sullo stato e sulle tendenze di sviluppo del mercato dei servizi bancari e dei suoi partecipanti;

numero illimitato di partecipanti.

All'interno del mercato dei servizi bancari si possono distinguere diversi segmenti in base a diverse caratteristiche.

Per l'oggetto dell'acquisto e della vendita all'interno della struttura merceologica del mercato:

mercato dei servizi creditizi;

mercato dei servizi di deposito;

mercato dei servizi di pagamento;

mercato dei servizi di investimento;

mercato dei servizi fiduciari;

mercato dei servizi di consulenza;

mercato dei servizi di cassa, ecc.

Per gruppi di consumatori:

mercato all'ingrosso – mercato dei servizi per le imprese e le organizzazioni;

mercato al dettaglio – mercato dei servizi per individui e singoli imprenditori.

Per territorio delle attività della banca:

mercato bancario locale, limitato all'interno della città, della regione;

mercato bancario nazionale – all'interno di un paese;

mercato bancario internazionale.

Ciascuno dei segmenti selezionati può essere suddiviso in parti più piccole a seconda degli scopi e degli obiettivi fissati dalla banca.

Canali di vendita di prodotti e servizi bancari.

Ci sono molte classificazioni canali di vendita dei prodotti bancari. Ciò può includere vendite dirette,attraverso saldi ( vendita incrociata nella banca), a distanza.

Inoltre, è possibile organizzare anche la vendita di ogni tipo di servizio bancario vari canali. Ad esempio, i prestiti al consumo: vendere canale di vendita aziendale(dipendenti di aziende verificate), vedere al dettaglio canale (canale stradale), nonché decine di altri(pubblicità esterna, TV, radio, mailing, ecc.).

Anche dal punto di vista del marketing bancario è molto importante analizzare dati su canali di vendita e determinare il massimo efficace canali.

Canali per incrementare le vendite di prestiti al consumo

Articoli simili