In contabilità gli acconti calcolati sia dal valore patrimoniale che catastale trovano riscontro nelle seguenti voci:

Addebitare 26 (44) Accreditare 68

– è stato maturato un anticipo dell'imposta sugli immobili se i periodi di rendicontazione sono stabiliti dalla legge regionale.

Per calcolare l'imposta sul reddito, gli acconti vengono presi in considerazione come spese alla data di competenza (clausola 1, clausola 1, articolo 264, clausola 1, clausola 7, articolo 272 del Codice fiscale della Federazione Russa, lettera del Ministero delle Finanze del 21 settembre 2015

№ 03-03-06/53920).

Nella dichiarazione dei redditi, gli acconti si riflettono sulla riga 041 dell'appendice n. 2 al foglio 02 in base al principio della competenza nell'importo totale maturato nel periodo di riferimento

(Clausola 7.1 Procedura per la compilazione della dichiarazione).

Calcolo basato sul valore catastale dei locali

Per calcolare la base imponibile di un immobile catastale è necessario conoscerne il valore. Tali informazioni possono essere ricavate dal catasto immobiliare statale, ai sensi dell'articolo 7 della legge federale n. 221-FZ del 24 luglio 2007. Allo stesso tempo, l'azienda può conoscere il valore di un bene specifico sul sito web di Rosreestr.

Nel calcolare l'imposta in base al valore catastale della proprietà, una società può utilizzare la formula di calcolo (clausole 1, 2 e 4 dell'articolo 382 del Codice fiscale della Federazione Russa).

Se il valore catastale dei locali non è stato determinato, ma esiste un costo totale dell'intero edificio, il prezzo dei contatori è determinato dalla formula ai sensi del paragrafo 6 dell'articolo 378.2 del Codice Fiscale.

Formula per il calcolo della base imponibile per i locali il cui valore catastale non è determinato

È molto importante quando l'organizzazione diventa proprietaria. È lui che paga la tassa sulla proprietà

dal valore catastale (sottoclausola 3, clausola 12, articolo 378.2 del Codice Fiscale della Federazione Russa). Prima di registrare il trasferimento di proprietà, il precedente proprietario dell'immobile deve pagare l'imposta al valore catastale.

E il nuovo proprietario, nel calcolare l'imposta nel 2016, deve tenere conto del cosiddetto coefficiente di proprietà (clausola 5 dell'articolo 382 del Codice fiscale della Federazione Russa). Se la proprietà della proprietà matura o cessa durante il periodo di riferimento, l'importo dell'anticipo da versare viene calcolato tenendo conto del numero di mesi completi posseduti dalla società durante il periodo di riferimento. In questo caso, viene preso un mese intero in cui (clausola 5 dell'articolo 382 del Codice fiscale della Federazione Russa):

- la proprietà dell'oggetto viene registrata se ciò è avvenuto prima del giorno 15 del mese corrispondente compreso. Se la proprietà dell'oggetto viene registrata dopo il 15° giorno, allora questo mese per il calcolo dell'anticipo

non presi in considerazione ai fini fiscali; - viene registrata la cessazione della proprietà dell'oggetto se questa è avvenuta dopo il giorno 15 del mese corrispondente. Se la cessazione della proprietà

l'immobile è registrato fino al 15° giorno compreso, poi questo mese non viene preso in considerazione nel calcolo dell'anticipo dell'imposta.

L'importo del pagamento anticipato per un periodo di riferimento incompleto viene calcolato utilizzando la formula.

Formula per calcolare l'importo del pagamento anticipato per un periodo di riferimento incompleto

Calcolo basato sul costo medio annuo

Ma la base imponibile per il resto della proprietà è calcolata in base al suo valore medio annuo (clausola 4 dell'articolo 376 del Codice fiscale della Federazione Russa). Come viene calcolato il costo medio annuo? Per prima cosa è necessario calcolare il valore residuo dell'immobile. Questo può essere fatto usando la formula.

Formula per il calcolo del valore residuo dell'immobile

Il valore residuo è determinato sulla base dei dati contabili ed è pari al prezzo originario delle immobilizzazioni

meno gli ammortamenti maturati (clausola 3 dell'articolo 375 del Codice fiscale della Federazione Russa). Quindi, ad esempio, per calcolare l'anticipo per il terzo trimestre del 2016 per una proprietà, è necessario determinare il costo medio (clausola 4 dell'articolo 382, clausola 1, clausola 2 dell'articolo 383 del Codice Fiscale di la Federazione Russa).

Formula per il calcolo del valore medio della proprietà

Formula per il calcolo del pagamento anticipato dell'imposta

ESEMPIO DI CALCOLO DEL VALORE MEDIO E MEDIO ANNUO DEGLI IMMOBILI

Calcolo del valore medio e medio annuo degli immobili, degli acconti e delle tasse sugli immobili per il 2016.

Valore residuo del sistema operativo:

Al 01/01/2016 – RUB 1.500.000;

Al 02/01/2016 – RUB 1.400.000;

Al 01/03/2016 – RUB 1.300.000;

Al 01/04/2016 – RUB 1.200.000;

Al 1 maggio 2016 – RUB 1.100.000;

Al 1 giugno 2016 – RUB 1.000.000;

Al 01/07/2016 – 900.000 rubli;

Al 01/08/2016 – 800.000 rubli;

Dal 1 settembre 2016 – RUB 700.000;

Al 01/10/2016 – 600.000 rubli;

Dal 1 novembre 2016 – RUB 500.000;

Al 1 dicembre 2016 – 400.000 rubli;

Al 31 dicembre 2017 – RUB 300.000.

L'aliquota dell'imposta sulla proprietà in un'entità costituente della Federazione Russa è del 2,2%.

1. Calcolo dell'acconto per il primo trimestre. Il costo medio della proprietà è di RUB 1.350.000.

((1.500.000 RUB + 1.400.000 RUB + 1.300.000 RUB + 1.200.000 RUB) : 4).

Pagamento anticipato per il primo trimestre – 6.750 rubli. (1.350.000 RUB × 2,2%: 4).

2. Calcolo dell'acconto per il semestre. Il costo medio della proprietà è di RUB 1.200.000.

((1.500.000 rub. + 1.400.000 rub. + 1.300.000 rub. + 1.200.000 rub. + 1.100.000 rub. + 1.000.000 rub. + 900.000 rub.) : 7).

Pagamento anticipato per sei mesi – 6.600 rubli. (1.200.000 RUB × 2,2%: 4).

3. Calcolo dell'anticipo per 9 mesi. Il costo medio della proprietà è di RUB 1.050.000.

((1.500.000 rubli. + 1.400.000 rubli. + 1.300.000 rubli. + 1.200.000 rubli. + 1.100.000 rubli. + 1.000.000 rubli. + 900.000 rubli. + 800.000 rubli. + 700.000 rubli. + 600.000 rubli.) : 10).

Pagamento anticipato per 9 mesi – 5775 rubli. (1.050.000 RUB × 2,2%: 4).

4. Calcolo dell'imposta sulla proprietà per l'anno.

Il valore medio annuo della proprietà è di 900.000 rubli. ((1.500.000 rubli. + 1.400.000 rubli. + 1.300.000 rubli. + 1.200.000 rubli. + 1.100.000 rubli. + 1.000.000 rubli. + 900.000 rubli. + 800.000 rubli. + 700.000 RUR + 600.000 RUR + 500.000 RUR + 400.000 RUR + 300.000 RUR) : 13).

Imposta sulla proprietà per l'anno – 19.800 rubli. (270.346 RUB × 2,2%).

Imposta dovuta per l’anno – 675 rubli. (19.800 – 6750 – 6600 – 5775).

ESEMPIO DI CALCOLO DELL'IMPOSTA SULLA PROPRIETÀ DI UN IMMOBILE

Calcolo dell'imposta sulla proprietà su un immobile accettato in bilancio al 31 dicembre 2015. Questo mese l'organizzazione ha acquistato un edificio per ospitare gli uffici a Mosca.

Secondo i dati contabili, il valore residuo dell'edificio a questa data è di 15.000.000 di rubli. Aliquota fiscale – 2,2%. Dal 1 gennaio 2016 per questo oggetto è stato stabilito il valore catastale di 80.000.000 di rubli. Aliquota fiscale – 1,3%.

L'organizzazione ha ricevuto un certificato di proprietà il 18 marzo 2016. Dal 2016 la base imponibile per questo immobile è il valore catastale. Il contabile dell'organizzazione deve calcolare l'imposta sulla proprietà come segue:

2015:

Il costo medio della proprietà è: 17.000.000 di rubli: (12 + 1) = 1.153.846 rubli.

Importo imposta per il 2015:

RUB 1.153.846 × 2,2% = 25.384 rubli.

2016:

L'organizzazione è proprietaria dell'immobile per 10 mesi (marzo - dicembre).

Il valore del coefficiente di aggiustamento per il calcolo dell’imposta sugli immobili (acconti) è pari a:

1/3 – per il primo quarto;

3/3 – per il secondo quarto;

3/3 – per il terzo quarto;

10/12 – all'anno.

L’importo degli acconti è pari a:

80.000.000 di rubli. × 1,3% × 1/3: 4 = 83.333 rubli. – per il primo trimestre 2016;

80.000.000 di rubli. × 1,3% × 3/3: 4 = 260.000 rubli. – per il secondo trimestre 2016;

80.000.000 di rubli. × 1,3% × 3/3: 4 = 260.000 rubli. – per il terzo trimestre 2016.

L’importo dell’imposta sulla proprietà da pagare in aggiunta alla fine del 2016 sarà:

80.000.000 di rubli. × 1,3% × 10/12 – (83.333 RUB + 260.000 RUB + 260.000 RUB) = 263.333 RUB

Il Servizio fiscale federale, in una lettera del 14 aprile 2017, riferisce di aver raccomandato alle autorità fiscali di accettare i calcoli fiscali per i pagamenti anticipati dell'imposta sulla proprietà societaria a partire dai calcoli per il primo trimestre del 2017 utilizzando un nuovo modulo. E a giudicare dal testo della lettera, questa raccomandazione si applica non solo alle organizzazioni che hanno le ferrovie pubbliche nel loro bilancio (per loro il nuovo modulo prevede coefficienti che prima non c'erano).

Il Ministero delle Finanze della Federazione Russa nella sua lettera n. fornisce chiarimenti sulla questione della riduzione delle sanzioni per ritardato pagamento degli acconti d'imposta pagati in relazione all'applicazione del sistema fiscale semplificato, quando si paga l'imposta minima.

Nella lettera si sottolinea che se, alla fine del periodo d'imposta, l'importo dell'imposta calcolata fosse inferiore all'importo degli acconti dovuti durante tale periodo d'imposta, si deve presumere che le sanzioni maturate per il mancato pagamento di tali acconti siano soggette ad una riduzione proporzionale.

Questa procedura dovrebbe essere applicata anche se l'importo degli acconti versati calcolati alla fine del periodo di riferimento è inferiore all'importo degli acconti pagabili durante tale periodo di riferimento.

In questo caso, le sanzioni per il mancato pagamento degli acconti dell'imposta versata in relazione all'applicazione del sistema fiscale semplificato devono essere ridotte in proporzione all'importo dell'imposta minima.

Il Servizio fiscale federale della Federazione Russa nella sua lettera n. spiega la procedura per i contribuenti per effettuare pagamenti anticipati per l'imposta sul reddito delle società dal 1 gennaio 2011.

Il Dipartimento ricorda che la Legge Federale ha introdotto modifiche al paragrafo 3 del Codice Fiscale della Federazione Russa. Ora le organizzazioni il cui fatturato nei quattro trimestri precedenti non ha superato la media di 10 milioni di rubli per ciascun trimestre pagano solo anticipi trimestrali in base ai risultati del periodo di riferimento.

Di conseguenza, dal 1° gennaio 2011, questa procedura di pagamento delle imposte deve essere applicata dai contribuenti il cui reddito delle vendite nei quattro trimestri precedenti è stato in media da 3 a 10 milioni di rubli. per ogni trimestre.

Questa regola si applica anche ai contribuenti con determinati volumi di reddito dalle vendite, che hanno calcolato gli acconti mensili in base al profitto effettivo ricevuto.

Di conseguenza, i contribuenti i cui ricavi dalle vendite nel 2010 ammontavano da 12 a 40 milioni di rubli, nel 1 ° trimestre del 2011 non pagano gli acconti mensili maturati in precedenza secondo le date di pagamento: 28 gennaio, 28 febbraio, 28 marzo.

Inoltre, i contribuenti che, a partire dal 1° gennaio 2011, hanno modificato la modalità di versamento degli acconti dell'imposta sul reddito delle società e per i quali l'Agenzia delle Entrate ha sommato nella dichiarazione dei redditi del 1° trimestre gli acconti mensili maturati per il 1° trimestre 2011 trimestre 2011 alle righe 210-230 Foglio 02 e alla riga 080 dell'Appendice n. 5 al Foglio 02 devono essere contrassegnati con trattini.

Il Servizio federale antimonopolio del distretto della Siberia occidentale ha respinto l'argomentazione dell'autorità fiscale secondo cui la compilazione errata dei moduli per il calcolo degli acconti ai sensi dell'imposta sociale unificata è la base per il verificarsi di arretrati per questa imposta.

La FAS ha osservato che la normativa prevede la responsabilità in caso di mancata presentazione della dichiarazione dei redditi entro il termine prescritto. Una dichiarazione dei redditi è una dichiarazione scritta del contribuente sui redditi percepiti e sulle spese sostenute, sulle fonti di reddito, sui benefici fiscali e sull'importo calcolato delle imposte e su altri dati relativi al calcolo e al pagamento delle imposte. I contribuenti sono tenuti a presentarla annualmente, entro e non oltre Il 28 marzo dell'anno successivo all'anno fiscale scaduto presentare periodicamente una dichiarazione dei redditi per l'imposta sul reddito. Pertanto, i calcoli trimestrali dell’imposta sul reddito delle società non costituiscono dichiarazioni dei redditi. Di conseguenza, la responsabilità prevista dall’articolo 119 del Codice tributario della Federazione Russa non può essere applicata in caso di presentazione prematura da parte del contribuente dei calcoli dei pagamenti anticipati delle imposte.

I calcoli anticipati per le tasse sulla proprietà devono essere presentati alle società fiscali che hanno oggetti imponibili nei loro bilanci. Scopriamo come e in quale forma è necessario compilare un calcolo anticipato dell'imposta sulla proprietà.

Il Servizio fiscale federale ha approvato l'attuale modulo per il calcolo anticipato dell'imposta sulla proprietà il 31 marzo 2017 con l'ordinanza n. ММВ-7-21/271.

In cosa consiste il pagamento anticipato?

Il calcolo degli acconti per le tasse sulla proprietà comprende un frontespizio e quattro sezioni:

Tabella 1. Sezioni di calcolo anticipato per l'imposta sulla proprietà

Per garantire che la stima dell'imposta anticipata sulla proprietà sia completata correttamente, identifica i beni su cui dichiarare e pagare le tasse. Scopri anche:

- ci sono dei vantaggi nella tua regione;

- verificare se le tariffe sono cambiate;

- organizzare un'ispezione dove è necessario riferire

Regole per la compilazione dei calcoli del pagamento anticipato

In ogni riga delle colonne del calcolo anticipato può essere indicato un solo indicatore. Se è assente, metti un trattino lungo l'intera lunghezza della linea.

Mostra i valori monetari in rubli interi. Per arrotondare importi non interi, utilizzare le regole di arrotondamento aritmetiche. Gli importi inferiori a 50 centesimi dovrebbero essere scartati. I valori superiori a 50 centesimi devono essere arrotondati al rublo più vicino.

Inserisci testo e numeri nelle celle da sinistra a destra. Si prega di utilizzare le lettere maiuscole quando si scrive il testo. Nelle celle lasciate vuote, inserisci dei trattini.

Il Servizio fiscale federale vieta di correggere errori nel pagamento anticipato utilizzando mezzi correttivi e simili (clausole 1.1, 2.3–2.8 della Procedura per la compilazione del calcolo degli acconti, approvata dall'ordine del Servizio fiscale federale n. ММВ-7-21/271 del 31 marzo 2017).

Compila la copertina del calcolo

Inizia a compilare la stima anticipata dell'imposta sulla proprietà sulla copertina. Inserisci tutti i dettagli necessari.

Quindi inserisci la data in cui è stato completato. Inoltre, deve apporre la propria firma chi certifica l'esattezza e la completezza dei dati di calcolo.

Il direttore dell'azienda appone la sua firma e il suo nome completo. Nella sezione “Confermo l'accuratezza e la completezza delle informazioni specificate in questo Calcolo”, inserire “1”.

Per il rappresentante è previsto il numero “2”. Se si tratta di un dipendente o di una persona terza, indicare anche il suo nome completo e il tipo di documento che conferma la sua autorità (ad esempio, una procura). Nella parte del rappresentante - persona giuridica, indicare il suo nome e il nome completo del suo dipendente autorizzato a certificare il calcolo. È inoltre necessario apporre il sigillo della persona giuridica - rappresentante e fornire documenti che confermino la sua autorità (ad esempio un accordo).

Sul frontespizio del calcolo presentato presso l'ubicazione di oggetti geograficamente remoti, indicare il punto di controllo assegnato all'azienda nel luogo della loro registrazione.

Non è necessario apporre un timbro sul frontespizio.

Completamento della sezione 2

Nella sezione 2, indicare il calcolo dell'importo dell'anticipo per gli immobili con base imponibile basata sul costo medio.

Inoltre, quando le categorie differiscono, compilare la sezione separatamente per ciascuna di esse. Un elenco completo delle categorie e dei relativi codici è disponibile nell'Appendice 5 e nella clausola 5.2 dell'Appendice 6 dell'Ordine del Servizio fiscale federale n. ММВ-7-21/271 del 31 marzo 2017 (di seguito denominato Ordine del Servizio fiscale federale ).

Nella riga 010, inserisci i codici OKTMO secondo il classificatore tutto russo, approvato. con ordinanza di Rosstandart del 14 giugno 2013 n. 159-st (di seguito denominata ordinanza di Rosstandart).

Nelle righe 020–110 della colonna 3–4, inserire il valore residuo degli oggetti imponibili per il periodo di riferimento.

Nella riga 120, inserisci il valore medio dell'immobile:

- per il primo trimestre (il risultato della divisione della somma delle righe 020–050, colonne 3 per 4);

- per semestre (il risultato della divisione della somma delle righe 020–080, colonne 3 per 7);

- per 9 mesi (il risultato della divisione della somma delle righe 020–110, colonna 3 per 10).

In caso di fruizione dei benefici compilare la riga 130. Indicare il codice del beneficio fiscale e la sua motivazione legislativa (dettagli della relativa disposizione della legge regionale).

Le righe 190 e 200 sono destinate a benefici regionali sotto forma di riduzione dell'importo dell'imposta.

Quindi, nella prima parte della riga 190 è indicato il codice del beneficio. La seconda contiene il numero, comma e comma dell'articolo della legge regionale.

Nel rigo 200 è riportato l'importo della prestazione che decrementa l'importo dell'anticipo.

Esempio

Le autorità regionali hanno istituito un vantaggio sotto forma di versamento al bilancio dell'80% dell'imposta calcolata. L'importo è determinato dalla formula:

Alla riga 210 indicare il valore residuo degli oggetti:

- dal 01.04 per i calcoli del primo trimestre;

- 01.07 per i calcoli per semestre;

- 01.09 per calcoli per 9 mesi.

Esempio

Compiliamo la sezione 2 del calcolo degli anticipi dell'imposta sugli immobili per la prima metà del 2018 nel caso in cui non ci siano benefici.

L'azienda si trova a Tver. Ha una proprietà imponibile, la cui base è il suo valore medio annuo. Allo stesso tempo, gli oggetti vengono tassati con aliquote diverse.

Dati per il calcolo:

Prima pagina:

Seconda pagina:

La sezione 1 si presenta così:

Completamento della sezione 2.1

Fornisce informazioni sugli oggetti, suddivise nelle righe da 010 a 050. Per ciascun oggetto viene compilato un blocco separato:

Completamento della sezione 3

Questa sezione richiede la compilazione di una scheda separata per ciascun oggetto. Contiene le righe:

- 001 - codice immobiliare di cui all'Allegato 5 della Procedura, approvato. Per ordine del Servizio fiscale federale;

- 010 – Codice OKTMO secondo il classificatore tutto russo, approvato. Per ordine di Rosstandart;

- 014 – numero catastale dell'edificio;

- 015 – numero catastale dei locali;

- 020 - valore catastale dell'oggetto al 01.01 del periodo di riferimento.

Compilare la riga 030 quando l'immobile è in comproprietà o comproprietà.

Rigo 035 - nel caso in cui i locali non hanno valore catastale, ma l'edificio sì. L'indicatore servirà anche per compilare le righe 020 e 025.

Esiste una formula speciale per calcolare la quota:

Compilare la riga 040 in caso di utilizzo dei benefici per una parte dell'immobile con valore catastale. Indicare il codice beneficio ai sensi dell'Allegato 6 alla Procedura, approvata. Per ordine del Servizio fiscale federale e dettagli della legge regionale.

- 050 - quota del valore catastale di un oggetto situato in più regioni (sotto forma di frazione semplice regolare);

- 060 - codice 2012400 e dettagli della legge regionale;

- 070 - aliquota fiscale;

- 080 – coefficiente di proprietà dell'oggetto da parte dell'azienda.

Calcolalo utilizzando una formula speciale:

- 090 – importo dell'anticipo;

- 100 - codice 2012500 e dettagli della legge regionale;

- 110 - importo del beneficio.

Completamento della sezione 1

Mostra l'importo totale del pagamento anticipato. Compilare separatamente la sezione 1 relativa all'imposta da pagare presso la sede della società, la sua divisione separata o la proprietà.

Nella riga 010, indicare il codice OKTMO secondo il classificatore tutto russo, approvato. Per ordine di Rosstandart.

Nella riga 020, inserisci la BCC per l'imposta sulla proprietà.

Nel rigo 030 indicare l'importo dell'imposta anticipata.

Calcolalo utilizzando la formula:

Dopo aver completato la Sezione 1, contrassegnarla con la data in cui è stata completata. Sarà richiesta anche la firma del direttore della società o di una persona autorizzata.

Files allegati

- Modulo di calcolo anticipato per l'imposta sulla proprietà.xls

- Esempio di calcolo anticipato della tassa immobiliare.xls

Il sistema semplificato è un regime preferenziale speciale, la cui dichiarazione viene presentata solo una volta all'anno. Anche il pagamento dell'imposta unica sul sistema fiscale semplificato avviene una volta all'anno, entro e non oltre il 31 marzo per una LLC e il 30 aprile per un imprenditore individuale. Questi però non sono tutti i pagamenti che il semplificatore dovrà trasferire al bilancio. Alla fine di ogni periodo di rendicontazione, se vi è reddito, è necessario calcolare e pagare le imposte anticipate.

Cosa sono gli acconti nel sistema fiscale semplificato?

Ripetiamo, il periodo d'imposta per il sistema semplificato è un anno solare, quindi il pagamento finale allo Stato avviene alla fine dell'anno. Ma affinché le entrate di bilancio siano uniformi durante tutto l'anno, il Codice fiscale della Federazione Russa ha stabilito l'obbligo per i contribuenti semplificati di pagare le imposte a rate, in base ai risultati dei periodi di riferimento. In sostanza, questo è il modo in cui il bilancio viene anticipato utilizzando le entrate precedenti.

I periodi di riferimento per il calcolo degli acconti nel sistema fiscale semplificato sono il primo trimestre, il semestre e i nove mesi dell'anno. Se un uomo d'affari ha ricevuto un reddito durante il periodo di riferimento, entro 25 giorni successivi deve calcolare e pagare il 6% () o il 15% () della base imponibile. Se non è stato ricevuto alcun reddito, non è necessario pagare nulla.

Gli acconti si chiamano così perché l'imposta si paga come in anticipo, in anticipo, senza attendere la fine dell'anno. In questo caso, nella dichiarazione vengono presi in considerazione tutti i pagamenti anticipati nell'ambito del sistema fiscale semplificato e, di conseguenza, l'importo annuale finale.

Per comodità di pagare tasse e premi assicurativi, consigliamo di aprire un conto corrente. Inoltre, ora molte banche offrono condizioni favorevoli per l'apertura e il mantenimento di un conto corrente.

Termini per il pagamento degli acconti

L'articolo 346.21 del Codice Fiscale della Federazione Russa stabilisce le seguenti scadenze per il pagamento degli acconti nell'ambito del sistema fiscale semplificato nel 2019:

- entro e non oltre il 25 aprile per il primo trimestre;

- entro e non oltre il 25 luglio per il semestre;

- entro e non oltre il 25 ottobre per nove mesi.

In caso di violazione di tali termini, per ogni giorno di ritardo viene addebitata una penalità pari a 1/300 del tasso di rifinanziamento della Banca Centrale della Federazione Russa. Non è prevista alcuna sanzione per il ritardato pagamento degli anticipi, perché il termine per il pagamento dell'imposta stessa scade solo il 31 marzo per una LLC e il 30 aprile per un imprenditore individuale. Ma se sei in ritardo nel pagare il saldo delle tasse prima di queste date, verrà applicata una sanzione pari al 20% dell'importo non pagato.

Non è necessario presentare alcun documento che confermi la correttezza dei pagamenti anticipati al Servizio fiscale federale: è sufficiente riportare tali importi in KUDiR e conservare i documenti che confermano il pagamento. Nella dichiarazione annuale devono essere indicate anche le informazioni relative a tali importi basate sui risultati dei periodi di riferimento.

Ridurre le tasse sui premi assicurativi

Se indichi una BCC errata, l'imposta si riterrà pagata, perché L'articolo 45 del Codice Fiscale della Federazione Russa indica solo due errori significativi nel documento di pagamento:

- nome errato della banca del destinatario;

- conto del Tesoro federale errato.

Tuttavia, pagare utilizzando un codice di classificazione errato comporterà un'errata distribuzione degli importi pagati, che ti porterà in mora. In futuro dovrai cercare il pagamento e comunicare con il Servizio fiscale federale, quindi fai attenzione quando inserisci i dettagli.

- KBK sistema fiscale semplificato 6% (tasse, arretrati e debito) - 182 1 05 01011 01 1000 110;

- KBK sistema fiscale semplificato 15% (tasse, arretrati e debito, nonché imposta minima) - 182 1 05 01021 01 1000 110.

Questo articolo sarà utile a quei contribuenti che effettuano pagamenti trimestrali in base ai risultati del trimestre più acconti mensili.

L'articolo aiuterà:

- calcolare gli acconti per l'imposta sul reddito,

- informarsi sulle tempistiche degli acconti in base ai risultati del primo trimestre,

- compilare le sezioni e le righe appropriate nella dichiarazione del primo trimestre.

Esempio

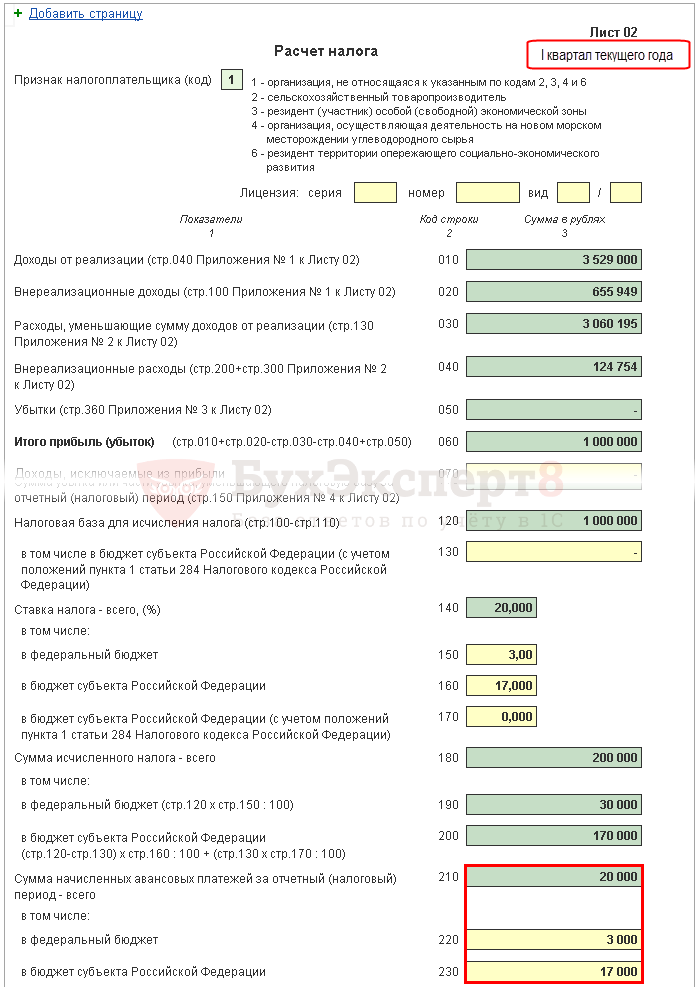

Foglio 02 Calcolo delle imposte sui redditi e degli acconti

Diamo un'occhiata alla compilazione passo passo della dichiarazione del foglio 02 relativa al calcolo dell'imposta sul reddito per il primo trimestre e all'importo degli acconti mensili per il secondo trimestre.

Passaggio 1. Determinare l'importo dell'imposta sul reddito per il primo trimestre (pagine 180-200)

L'importo dell'imposta sul reddito in 1C viene calcolato automaticamente in base alla base imponibile indicata a pagina 120 e all'aliquota a pagina 140 (150-170).

Controlla il calcolo per il primo trimestre utilizzando la formula:

Nel nostro esempio, l'importo totale dell'imposta sul reddito (pagina 180) è 1.000.000 x 20% = 200.000 rubli, inclusi:

- al bilancio federale (p. 190) - 1.000.000 x 3% = 30.000 rubli;

- al bilancio di un'entità costituente della Federazione Russa (pagina 200) - 1.000.000 x 17% = 170.000 rubli.

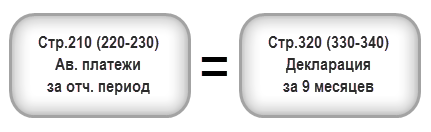

Passaggio 2. Inserire l'importo degli acconti calcolati per il periodo precedente (pagine 210-230)

Gli anticipi che l'organizzazione deve versare mensilmente nel primo trimestre vengono calcolati nella dichiarazione relativa ai 9 mesi dell'anno precedente. Pertanto, nelle righe 220, 230, inserire manualmente gli acconti dalle righe 330, 340 della dichiarazione per 9 mesi.

Deve valere la seguente uguaglianza:

Nel nostro esempio, nella dichiarazione per 9 mesi dell'anno scorso, l'importo totale degli anticipi maturati (p. 320) è di 20.000 rubli, tra cui:

- bilancio federale (p. 330) - 3.000 rubli;

- bilancio di un'entità costituente della Federazione Russa (p. 340) - 17.000 rubli.

Passaggio 3: verificare l'importo della commissione commerciale pagata (pagine 265, 266, 267)

Le righe 265, 266, 267 del foglio 02 della dichiarazione verranno compilate automaticamente in 1C se l'organizzazione ha registrato un punto vendita nel programma e calcolerà automaticamente la commissione commerciale.

Nella dichiarazione del primo trimestre tali righe sono compilate come segue:

- p. 265 – l'importo dell'imposta commerciale effettivamente versata al bilancio dell'entità costituente della Federazione Russa dall'inizio dell'anno. Nel nostro esempio, l'importo è di 30.000 rubli.

- pagina 266 – non compilata nella dichiarazione del primo trimestre, poiché deve essere indicato l'importo della commissione commerciale di cui l'imposta è stata ridotta nei trimestri precedenti dell'anno di riferimento.

- p. 267 – l'importo della tassa commerciale, che riduce l'imposta sul reddito calcolata per il primo trimestre al bilancio repubblicano. L'indicatore di linea non può essere maggiore dell'importo a pagina 200 "Importo dell'imposta maturata sul bilancio di un'entità costituente della Federazione Russa".

In 1C, la riga 267 inserisce automaticamente l'importo della riduzione dell'imposta sul reddito sulla commissione di negoziazione per il primo trimestre, ovvero questo è il fatturato:

- Dt 68.04.1 ( Livello di bilancio - Bilancio regionale, Modalità di pagamento - Imposta maturata/pagata).

- Kt 68,13 ( Modalità di pagamento - Imposta maturata/pagata).

Nel nostro esempio, la pagina 267 equivale a 30.000 rubli.

Passaggio 4. Determinare l'importo dell'imposta da pagare in aggiunta (pagine 270, 271) o ridotta (pagine 280, 281)

Ora è necessario determinare quale sia maggiore: l'importo dell'imposta calcolato sulla base dei risultati del primo trimestre (pagg. 190, 200), oppure l'importo degli acconti maturati che il contribuente era tenuto a versare nel primo trimestre ( p. 220, 230) tenendo conto dell'imposta sul commercio ( p. 267).

Passaggio 4.1. Bilancio federale

Se la pagina 190 è maggiore di pagina 220, quindi l'imposta al bilancio federale sulla base dei risultati del primo trimestre deve essere pagata in aggiunta, ad es. nella riga 1C 270 verrà compilata automaticamente secondo la formula:

Se la pagina 190 è inferiore a pagina 220, quindi l'imposta sul bilancio federale in base ai risultati del primo trimestre verrà ridotta, ovvero nella riga 1C 280 verrà compilata automaticamente secondo la formula:

Nel nostro esempio, la riga 190 (importo di 30.000 rubli) è maggiore della riga 220 (importo di 3.000 rubli), pertanto l'imposta sul bilancio federale alla fine del primo trimestre verrà pagata in aggiunta:

- pagina 270 = 30.000 - 3.000 = 27.000 rub.

Passaggio 4.2. Bilancio di un'entità costituente della Federazione Russa

Se la pagina 200 è maggiore della somma (pagina 230 + pagina 267), quindi l'imposta sul bilancio dell'entità costituente della Federazione Russa sulla base dei risultati del primo trimestre deve essere pagata in aggiunta, ad es. nella riga 1C 271 verrà compilata automaticamente secondo la formula:

Se la pagina 200 è inferiore alla somma (pagina 230 + pagina 267), quindi l'imposta sul bilancio dell'entità costituente della Federazione Russa sulla base dei risultati del primo trimestre sarà ridotta, ad es. nella riga 1C 281 verrà compilata automaticamente secondo la formula:

Nel nostro esempio, la riga 200 (importo 170.000 rubli) è maggiore della somma delle righe 230 e 267 (47.000 = 17.000 + 30.000), quindi l'importo dell'imposta sul bilancio di un'entità costituente della Federazione Russa alla fine del il primo trimestre verrà inoltre pagato:

- pagina 271 = 170.000 - 17.000 - 30.000 = 123.000 rubli.

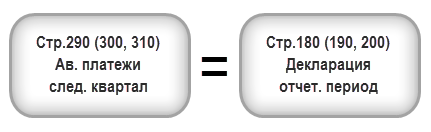

Passaggio 5. Determinare l'importo degli anticipi pagabili nel secondo trimestre (pagine 290-310)

Le organizzazioni che pagano anticipi mensili devono, sulla base dei risultati del primo trimestre, calcolare gli anticipi pagabili nel secondo trimestre. Tali pagamenti si riflettono sulla riga 290 (300, 310).

In 1C, queste righe vengono compilate manualmente. Gli anticipi dovuti devono essere calcolati utilizzando la formula:

Nel nostro esempio, l'importo degli anticipi mensili pagabili nel secondo trimestre (riga 290) viene preso dalla riga 180 (200.000 RUB), incluso:

- al bilancio federale (p. 300) = p. 190 = 30.000 rubli;

- al bilancio di un'entità costituente della Federazione Russa (riga 310) = riga 200 = 170.000 rubli.

Sezione 1 Sottosezione 1.1 Dati definitivi relativi al pagamento delle imposte per il primo trimestre

La compilazione dei dati finali sul pagamento aggiuntivo o sulla riduzione dell'imposta sul reddito nel primo trimestre viene effettuata automaticamente in 1C secondo il seguente algoritmo.

Se l'importo dell'imposta è dovuto per un pagamento aggiuntivo, ovvero la riga 270 o la riga 271 è compilata nel foglio 02, l'importo in essi indicato viene trasferito alla Sezione 1 Sottosezione 1.1: PDF

- a pag. 040 - da pag. 270 del Foglio 02 “al bilancio federale”;

- a pagina 070 - da pagina 271 del foglio 02 “al bilancio di un'entità costituente della Federazione Russa”.

Se l'importo dell'imposta viene ridotto, ovvero nel Foglio 02 viene compilata la riga 280 o la riga 281, l'importo in essi indicato viene trasferito alla Sezione 1 Sottosezione 1.1: PDF

- a pag. 050 - da pag. 280 del Foglio 02 “al bilancio federale”;

- a pagina 080 - da pagina 281 del Foglio 02 “al bilancio di un'entità costituente della Federazione Russa”.

Nel nostro esempio, l'importo dell'imposta sul reddito basato sui risultati del primo trimestre per il bilancio federale e il bilancio di un'entità costituente della Federazione Russa era soggetto a pagamento aggiuntivo.

Sulla base di questa norma, pagare l'imposta per il primo trimestre specificata nella Sezione 1 della Sottosezione 1.1. necessario fino al 28 aprile.

Se il termine per il pagamento delle imposte cade in un fine settimana o in un giorno festivo, il termine viene posticipato al primo giorno lavorativo successivo (clausola 7, articolo 6.1 del Codice fiscale della Federazione Russa).

Acquisisci familiarità con la procedura per il pagamento dell'imposta sul reddito:

- Bilancio federale;

- bilancio di un'entità costituente della Federazione Russa.

Nel nostro esempio, il pagamento aggiuntivo dell’imposta sul reddito deve essere effettuato prima del 30 aprile 2018. (28 aprile - giorno libero):

- al bilancio federale: 27.000 rubli.

- a un soggetto della Federazione Russa - 123.000 rubli.

Sezione 1 Sottosezione 1.2 Acconti per il secondo trimestre

Nella Sezione 1 Sottosezione 1.2. La dichiarazione riflette gli anticipi mensili che devono essere pagati nel secondo trimestre.

L'importo degli acconti per il secondo trimestre è stato calcolato alle pagine 300, 310 del foglio 02. Viene automaticamente distribuito alla sottosezione 1.2 per un importo di 1/3 dell'importo trimestrale:

- pp. 120-140 - da pag. 300 “al bilancio federale”;

- pp. 220-240 - da pagina 310 “al bilancio di un’entità costituente della Federazione Russa”.

In base a questa norma, nel secondo trimestre è necessario versare gli acconti specificati nella Sezione 1 del Sottosezione 1.2:

- fino al 28 aprile;

- fino al 28 maggio;

- fino al 28 giugno.

Se il termine per il pagamento degli acconti cade in un fine settimana o in un giorno festivo, il termine viene posticipato al primo giorno lavorativo successivo (clausola 7, articolo 6.1 del Codice fiscale della Federazione Russa).

- Pagamento dell'imposta sul reddito al bilancio federale;

- Pagamento dell'imposta sul reddito al bilancio di un'entità costituente della Federazione Russa.

Nel nostro esempio, il pagamento degli acconti nel secondo trimestre dovrebbe essere effettuato:

- fino al 30 aprile 2018 (28 aprile - giorno libero):

- a un soggetto della Federazione Russa - 56.666 rubli.

- fino al 28 maggio 2018:

- al bilancio federale: 10.000 rubli.

- a un soggetto della Federazione Russa - 56.666 rubli.

- fino al 28 giugno 2018:

- al bilancio federale: 10.000 rubli.

- a un soggetto della Federazione Russa - 56.668 rubli.

Articoli simili